Dužnosti svakog pojedinačnog preduzetnika uključuju podnošenje različitih izvještaja IFTS-u u mjestu prebivališta. Važan pokazatelj je broj zaposlenih u organizaciji. IP također nije izuzet od ovoga. Ali oni mogu imati pitanje, može li prosječan broj zaposlenih biti 0 ljudi, iu ovom slučaju, kako prikazati informacije u SSC izvještaju?

Ne angažuje svaki preduzetnik nekoga. Neki više vole da sve rade sami, bez uključivanja drugih osoba. Zakonodavstvo predviđa mogućnost da se osoblje ne zapošljava. Ali odmah biznismen postavlja pitanje, koliki će biti prosječan broj zaposlenih u IP bez zaposlenih?

Takvo pitanje je sasvim opravdano, jer individualni preduzetnik možda ne zna da li da sebe uvrsti u broj zaposlenih ili ne. By opšte pravilo Ovo nije neophodno iz nekoliko razloga:

- Samostalni preduzetnik nema ovlašćenje da se angažuje na osnovu ugovora o radu ili da sam sebi određuje platu;

- IP je poslovni format koji podrazumijeva moguće prisustvo profita, a to ne spada u pojam radne djelatnosti.

A to znači da u nedostatku zaposlenih, individualni preduzetnici imaju prosječan broj zaposlenih od 0 ljudi.

Kada SCH individualnog preduzetnika bez zaposlenih neće biti nula?

Ponekad se individualni preduzetnici i dalje navode kao zaposleni. Riječ je o nizu oblasti u kojima se fizički pokazatelji u vidu broja zaposlenih koriste za izračunavanje iznosa poreskih olakšica. Ova situacija je relevantna, na primjer, u maloprodaja, usluge popravke, u pružanju usluga u domaćinstvu. U tim slučajevima prosječan broj zaposlenih za individualne poduzetnike bez zaposlenih može biti jednak jedan.

Da li da podnesem nulti SSC izvještaj individualnom preduzetniku?

Da biste odlučili da li je potrebno predati SSC IP ako nema zaposlenih, potrebno je pažljivo proučiti dokument koji reguliše ovo pitanje. Porezni zakonik Ruske Federacije navodi da isporuku takve dokumentacije provode organizacije i individualni poduzetnici. Ovo se odnosi na potonje samo ako ima zaposlenih. A to znači da prosječan broj zaposlenih može biti 0 za individualne poduzetnike.

A ako IP nikoga nije zaposlio, onda predajte nulto izveštavanje on ne treba. Iako su ranije ove informacije bile poslane IFTS-u. Samo su stavili "0" u izvještaj. U 2017. godini ova obaveza je uklonjena sa individualnih preduzetnika koji nemaju kadar.

Da li SSC iznajmljuje DOO bez zaposlenih?

Može se postaviti i pitanje da li se prenosi prosječan broj zaposlenih u DOO bez zaposlenih. Ovdje se također morate voditi Poreznim zakonikom Ruske Federacije. Odnosi se na potrebu podnošenja čak i nulte prijave od strane pravnih lica.

Neki stručnjaci čak tvrde da DOO ne može biti bez zaposlenih, jer mora postojati generalni direktor koji potpisuje ugovore i druge eksterne i interne dokumente.

Kako prikazati nulti broj zaposlenih u SSC LLC-u?

Potreba za podnošenjem nultog izvještaja može dovesti do drugog pitanja – kako popuniti prosječan broj zaposlenih u DOO bez zaposlenih? Sve informacije se prikazuju u opštem redosledu, samo nula se unosi u kolonu SSC.

Sama organizacija izvještaj za tekuću godinu dostavlja najkasnije do 20. januara sljedeće godine. Ako je pravno lice formirano u tekućem mjesecu, onda će uz to morati dostaviti još jedan izvještaj do 20. dana narednog mjeseca.

Zaključak

Individualni preduzetnici ne podnose nulto izvještavanje o PDV-u, oni su oslobođeni ove obaveze. Ali ako u LLC-u nema zaposlenih, prosječan broj zaposlenih (čak i jednak 0) treba biti prikazan u izvještaju i blagovremeno dostavljen Federalnoj poreznoj službi na mjestu registracije organizacije.

Prosječna lista pri otvaranju DOO

Nakon otvaranja i registracije društva sa ograničenom odgovornošću (DOO), potrebno je izvršiti niz određene radnje: otvoren račun za poravnanje, obavijestiti Penzioni fond RF, Fond socijalno osiguranje, Fond obaveznog zdravstvenog osiguranja. Među dužnostima vođe otvoreno društvo sa ograničenom odgovornošću, postoji i obaveza slanja na poreska uprava prosječan broj zaposlenih u organizaciji.

Poreski zakonik utvrđuje da se prilikom otvaranja DOO prosječan broj zaposlenih mora poslati najkasnije do 20. u mjesecu koji slijedi nakon mjeseca u kojem je DOO otvoreno. Prema važećem zakonodavstvu, prosječan broj zaposlenih popunjava se prema posebno odobrenom obrascu i može biti u papirnom obliku i na elektronskim medijima (u zavisnosti od broja zaposlenih). Ali u skladu sa izmjenama koje su napravljene u Poreskom zakoniku savezni zakon br. 134-FZ od 28. juna 2013. godine, od 1. januara 2014. godine, sve organizacije su obavezne da dostave prosječan broj zaposlenih u u elektronskom formatu bez obzira na broj zaposlenih. Izuzetak će biti:

- Organizacije koje nisu obveznici PDV-a;

- Firme oslobođene PDV-a;

- Organizacije sa manje od 100 zaposlenih.

Ova preduzeća će moći da dostave prosječnu listu na papiru, ali pod uslovom da ne dobijaju račune za prodaju roba, radova, usluga. Kompanije koje primaju takve fakture moraju preći na transfer prosečan broj zaposlenih zaposlenih u elektronskom obliku od 01.01.2015

Prosječan broj zaposlenih dostavlja se Poreskoj inspekciji prilikom otvaranja društva sa ograničenom odgovornošću na obrascu broj 1-T (jedan od oblika državnog statističkog praćenja). Po pravilu, podatke u obrascu popunjava poreski obveznik. Neke kolone na kraju obrasca popunjava službenik Poreske inspekcije.

Advokati Ordin & K u ovoj oblasti rade već nekoliko godina. Naši advokati Vam nude kvalifikovanu pravnu pomoć u sledećim oblastima:

- Odvjetničko savjetovanje;

- Registracija dokumenata;

- Zastupanje interesa na sudu;

- Zastupanje u javnim tijelima;

- Rješavanje sporova.

Za kvalifikovanu pravnu pomoć obratite se advokatima firme "Ordin i K".

Da li pojedinačni preduzetnik iznajmljuje prosečan broj zaposlenih bez zaposlenih? Ovo pitanje zabrinjava mnoge preduzetnike, jer se zakonodavstvo stalno menja i usavršava. Prosječan broj zaposlenih kod individualnih preduzetnika bez zaposlenih primjera iz 2017. godine je obrazac koji je prijava Inspektoratu federalnog poreska služba, ranije je bilo obavezno popunjavanje, ali prošle sezone su unesene izmjene u čl. 3. čl.

Da li pojedinačni preduzetnik iznajmljuje prosečan broj zaposlenih bez zaposlenih? Ovo pitanje zabrinjava mnoge preduzetnike, jer se zakonodavstvo stalno menja i usavršava.

Prosječan broj zaposlenih kod individualnih preduzetnika bez zaposlenih primjera iz 2017. godine je obrazac koji je prijava Inspektoratu Federalne poreske službe, ranije je bio obavezan popuniti, ali su prošle sezone unesene izmjene u stav 3. čl. . 80 Poreskog zakona Ruske Federacije. Da li je potrebno predati prosječan broj individualnih preduzetnika bez zaposlenih u vezi sa navedenim promjenama? Odgovor je kasnije u članku, za početak ćemo definirati ciljeve ovog izvještaja i opšti poredak popunjavanje.

Svrhe i lica dužna da dostave obrazac

SCH je mali izvještaj koji predstavlja podatke o broju radnika u preduzeću: onih koji rade kod ličnog preduzetnika ili u organizaciji. Podaci o prosječnom broju individualnih preduzetnika bez osoblja stalno su se dostavljali u istom obliku, obrazac izgleda prilično jednostavan, ali morate znati karakteristike izračunavanja broja radnika. Sadržano je u Uputstvu iz naredbe Rosstata od 22. novembra 2017. broj 772. Izvještaj o prosječnom broju individualnih preduzetnika bez zaposlenih takođe se tradicionalno popunjava u skladu sa ovim pravilima.

Svrhe ovog izvještavanja:

kontrola broja stalno zaposlenih u cilju pravilnog utvrđivanja statusa lica (malo, veliko preduzeće i sl.); pojašnjenje načina podnošenja i sastavljanja izvještaja (pojedini subjekti ga sada mogu dostavljati samo u elektronskom obliku); pojednostavljenje kontrole plaćanja premija osiguranja.

Dakle, izvještaj SSC dozvoljava poreskim vlastima da kontrolišu neke aspekte preduzeća. Iz kog razloga individualni preduzetnici bez zaposlenih iznajmljuju prosječan broj? Ovo pitanje se pojavilo u mnogim praktičnim aktivnostima. Pored njih i pravna lica bez zaposlenih, kao i novoorganizovana DOO, morali su da podnesu ovaj izveštaj. Činjenica je da je zakonodavac pošao od premise da ukoliko trenutno nema zaposlenih u državi, u izvještajnom periodu (u ovom slučaju godinu dana) oni mogu biti primljeni i otpušteni sa posla.

Ali, za ovu vrstu izvještavanja, odnosno „IP: prosječan broj zaposlenih bez zaposlenih“, 2017. je bila posljednja godina. Izmjene su u Poreznom zakoniku Ruske Federacije, a sada samostalni poduzetnici bez zaposlenih ne podnose takve izvještaje.

Iz kojeg razloga IP ne mora biti uključen u obrazac

Kako popuniti prosječan broj IP-a bez zaposlenih? Zar nije neophodno da lični preduzetnik ipak sačini takav izveštaj, uključujući i sebe u njega? Hajde da shvatimo zašto lični preduzetnik to ne bi trebalo da radi.

Podaci o prosječnom broju zaposlenih: popuniti bez grešaka

Odgovor se zasniva na tumačenju pravnih pravila.

Dakle, prosječan broj zaposlenih kod pojedinačnog preduzetnika bez zaposlenih mogao bi uključivati i samog poduzetnika, ali to je u suprotnosti sa sljedećim logičnim zaključcima na osnovu analize zakona:

preduzetnik ne može sam sa sobom zaključiti ugovor o radu, a prema uputama Rosstata dostavljaju se podaci o onim zaposlenima s kojima je takav ugovor sklopljen; u skladu sa čl. 2 Građanskog zakonika Ruske Federacije, preduzetnik organizuje sopstveni posao, poslovanje na sopstvenu odgovornost i rizik, svrha njegove delatnosti je ostvarivanje dobiti i ima pravo da deluje u svoje ime prilikom sklapanja transakcija i na sudu. Takve aktivnosti se ne mogu klasifikovati kao rad.

Odgovori na prilično često postavljana pitanja

Samostalni preduzetnik bez zaposlenih treba da preda prosječan broj?

Ne, ovu obavezu je zakonodavac ukinuo. Izvještavanje iz IP „prosječan broj zaposlenih bez zaposlenih“ u 2018. nije prihvaćeno kao primjer.

Kako je ovaj formular prethodno popunjen, uzimajući u obzir činjenicu da su zaposleni u trenutku isporuke do osoblje nije na listi?

Potvrda o prosječnom broju individualnih preduzetnika bez zaposlenih u ovom slučaju je popunjena po opštim pravilima.

Je li dozvoljena nul vrijednost?

Da, da nije bilo zaposlenih u državi a ne u izvještajni period, ovo je sasvim logično - ali ne za individualne preduzetnike. Sada takve formulare, kao i ranije, moraju dostaviti DOO bez angažovanog osoblja.

Šta učiniti ako su zaposleni u državi, a trenutno su izbačeni sa posla?

Izračun vrijednosti u obrascu treba izvršiti uzimajući u obzir utvrđena pravila navedena u uputama Rosstata. Jer ukupna vrijednost je zbir vrijednosti izračunatih za svaki mjesec. Dakle, ako su zaposleni radili u preduzeću u periodu koji je naveden u obrascu, to bi trebalo da se odrazi na konačnu cifru. Uz to, pravila brojanja su specifična i detaljna, postoje posebna uputstva za obračun za honorarne radnike, honorarne radnike itd.

Pročitajte i korisnu napomenu o tome kako dobiti drugu kopiju povelje. Ovo bi moglo postati zanimljivo.

Re: Da li samostalni vlasnik daje podatke o prosječnom broju zaposlenih

DA LI ODREDBE ODJELJAKA 3 ČL. 80 Poreznog zakona Ruske Federacije, ŠTA

PORESKI OBVEZNICI NISU POJEDNICI PREDUZETNICI

IMAJUĆI ZAPOSLENI NISU DUŽNI DA SE PRISTUNE IN

PODACI PORESKOG ORGANA O PROSJEČNOM HARDVERU

ZAPOSLENI U PROŠLOJ KALENDARSKOJ GODINI?

DA LI ODREDBE ČL. 6.1 Porezni zakonik Ruske Federacije PO NARUDŽBINU

OBRAČUN VREMENA UTVRĐENOG ZAKONODAVSTVA NA

POREZI I TAKSE, NA SAVEZNI ZAKON OD 08.08.2001.

129-FZ? DA LI JE INDIVIDUALNI PREDUZETNIK DUŽAN DA

ZAPRAVO NE OBAVLJA POSAO

AKTIVNOSTI ZA KOJE SE UVODI UTII,

PODNOSI "NULU" IZJAVE PORESKOJ UPRAVI

ZA OVAJ POREZ?

MINISTARSTVO FINANSIJA RUJSKE FEDERACIJE

Odjeljenje za poresku i carinsko-tarifnu politiku razmatralo je

pismo o primjeni zakona o porezima i taksama i

izvještava sljedeće.

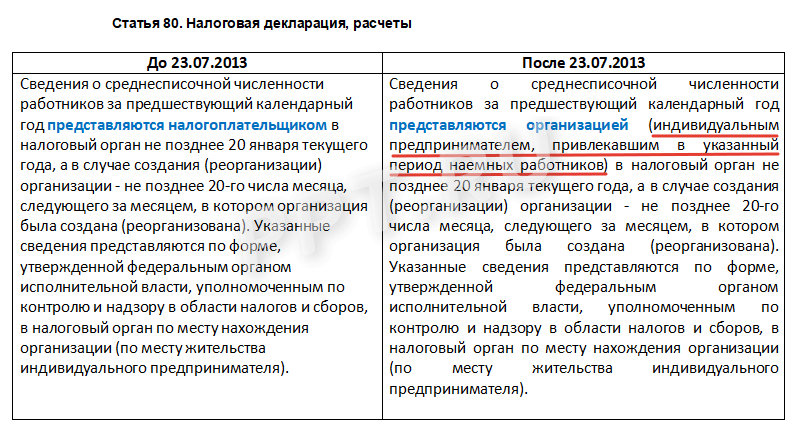

U skladu sa stavom 3. čl. 80 Poreskog zakona Rusije

Federacija (u daljem tekstu Kodeks) informacije o prosječnom broju zaposlenih

prikazani su zaposleni za prethodnu kalendarsku godinu

poreskog obveznika poreskom organu najkasnije do 20. januara tekuće godine

godine, a u slučaju nastanka (reorganizacije) organizacije - najkasnije do

20. u mjesecu nakon mjeseca u kojem je organizacija bila

stvorena (reorganizovana). Ove informacije su predstavljene u obrascu

odobren od nadležnog saveznog organa izvršne vlasti

za kontrolu i nadzor u oblasti poreza i naknada, poreskom organu za

lokacija organizacije (prema mjestu prebivališta pojedinca

preduzetnik).

Naredba Federalne poreske službe Rusije od 29. marta 2007. N MM-3-25 / [email protected] obrazac odobren

“Informacija o prosječnom broju zaposlenih za prethodni

kalendarske godine“.

Na osnovu stava 3. čl. 80 Kodeksa i Naredbe Federalne poreske službe Rusije od 29. marta 2007.

N MM-3-25/ [email protected] Iz toga proizilazi da su svi poreski obveznici individualni

Preduzetnici su dužni da podnesu poreskom organu u osnovanom

period informacije o prosječnom broju zaposlenih za

prethodne kalendarske godine. Navedeni stav čl. 80 Kodeksa nije

predviđa nedostavljanje poreskom organu od strane poreskih obveznika -

individualni preduzetnici koji nemaju zaposlene

radnika, informacije o prosječnom broju.

Član 6.1 Kodeksa definiše proceduru za izračunavanje rokova,

utvrđeno zakonodavstvom o porezima i taksama.

Prema stavu 1 čl.

Podaci o PROSJEČNOM broju zaposlenih u 2017-2018. Preuzmite SSC obrazac

6.1 Kodeksa, utvrđeni rokovi

zakonodavstvo o porezima i taksama, utvrđeno je kalendarskim datumom,

naznaka događaja koji se neizbježno mora dogoditi, ili

radnju koju treba izvršiti ili vremenski period,

koji se računa u godinama, kvartalima, mjesecima ili danima.

Savezni zakon br. 129-FZ od 08.08.2001. „O državi

registracija pravnih lica i individualnih preduzetnika

odnosi se na zakonodavstvo Ruska Federacija o porezima i taksama.

Dakle, čl. 6.1 Kodeksa ne utvrđuje se postupak obračuna

uslove utvrđene navedenim saveznim zakonom.

U skladu sa stavom 1. čl. 346.28 Kodeksa od strane poreskih obveznika

jedinstveni porez na pripisani prihod za određene vrste djelatnosti

su organizacije i individualni preduzetnici koji se bave

na teritoriji opštinskog okruga, gradskog okruga, gradova

saveznog značaja Moskve i Sankt Peterburga, u kojem

jedinstveni porez, poduzetnička djelatnost podliježe jedinstvenom porezu

porez.

Ako individualni preduzetnik, što zapravo nije

poduzetničku djelatnost za koju

poseban poreski režim u vidu jedinstvenog poreza na pripisani prihod

za određene vrste djelatnosti, podnio odgovarajuću prijavu kod

poreski organ u mjestu poslovanja

aktivnosti i primio obavijest o povlačenju iz poresko računovodstvo V

kao obveznik jedinstvenog poreza na pripisani prihod za

određene vrste aktivnosti, onda nema obavezu

predati "null" poreske prijave za ovaj porez.

Zamjenik direktora

Odeljenje za poreze

i carinsko tarifnu politiku

S.V. Razgulin

20. novembar 2008

N 03-02-08/24

Rezultirajuća vrijednost se ne može zaokružiti.

- Izračunavamo prosječan broj onih radnika koji rade nepuno radno vrijeme. Da biste to učinili, morate izračunati broj sati koje su oni radili za cijeli mjesec, podijeliti ovu vrijednost s dužinom radnog dana, a zatim podijeliti rezultirajuću vrijednost po danima u mjesecu. Odnosno, u ovom slučaju će prosječan broj zaposlenih biti proporcionalan vremenu koje su radili. Rezultirajuća vrijednost se ne može zaokružiti.

- Posljednji korak je izračunavanje godišnje vrijednosti. Svi podaci dobijeni za svaki mjesec za radnike sa punim i nepunim radnim vremenom moraju se zbrojiti i podijeliti sa 12.

Kako izračunati prosječan broj zaposlenih za individualnog preduzetnika? odgovore na 4 pitanja

Činjenica je da pojedini preduzetnici navode sljedeću činjenicu: prijava nije dostavljena zbog nedostatka zaposlenih, ali poreske vlasti kažnjeni su zbog nepodnošenja dokumenata.

Koliki je prosječan broj IP-a

Obračun je sljedeći: Prosjek (mjesec) = zbir svih zaposlenih koji su u potpunosti radili mjesec / broj kalendarskih dana. Nisu oni zaposleni koji su vanjski radnici na nepuno radno vrijeme, koji su na roditeljskom odsustvu, na odsustvu o svom trošku, prijavljeni po građanskopravnim ugovorima, upućeni na obuku van radnog vremena i primaju stipendije, kao i neposredno sam preduzetnik. uzeti u obzir.. Prilikom izračunavanja prosječnog broja zaposlenih u većini slučajeva dobije se razlomak koji se mora zaokružiti na cijeli broj.

Informacije o prosječnom broju zaposlenih za 2017.: kako izračunati i popuniti

Pažnja

Možda je bolje podnijeti izvještaj sa nultim indikatorima da ne bi došlo do nesporazuma.Da li je potrebno podnositi izvještaj o IP ako se broj zaposlenih nije mijenjao za sve prethodne izvještajne periode?

Prosječan broj zaposlenih: platite za prvo ili drugo

Da, to je potrebno raditi svake godine, čak i kada se izvještaj zapravo duplira 2-3 godine zaredom. Ako se potvrda o broju zaposlenih ne dostavi na vrijeme, šta prijeti IP? Za individualne preduzetnike predviđene su kazne u iznosu od najviše 200 rubalja. za svaki slučaj kasna isporuka izvještaj. Ako pojedinačni preduzetnik namjerno odbije dostaviti izvještaje, tada porezna uprava ima pravo povećati kaznu na 500 rubalja.

Ako se individualni preduzetnik registruje i počinje sa radom sredinom godine, kako bi se izračunao broj zaposlenih?

- Za izračun će biti potrebno uzeti samo mjesece kada je izvršio HD.

Koliki je prosječan broj SP bez zaposlenih

Porezni zakonik Ruske Federacije izuzima individualne poduzetnike od dostavljanja prosječnog broja zaposlenih individualnih poduzetnika bez zaposlenih, jer u ovom slučaju obavljaju svoju djelatnost samostalno, bez angažiranja najamnog radnika. Ovo se odnosi i na individualne preduzetnike koji u svoje aktivnosti uključuju članove porodice ili partnere, a da sa njima nisu zaključili ugovor o radu. Obračun i informacija o prosječnom broju zaposlenih godišnje i mjesečno.

Formula i postupak obračuna Izračunajte prosječan broj zaposlenih za 1 godinu koristeći sljedeću formulu: x = y * 12 gdje je x prosječan broj zaposlenih za 1 godinu; y - zbir prosječnog broja radnika za svaki mjesec. Prilikom izračunavanja uvijek se uzima broj 12, čak i ako individualni poduzetnik nije radio cijelu godinu.

Online dnevnik za računovođu

Formule za izračunavanje prosječnog broja zaposlenih Izračunavanje prosječnog broja zaposlenih u organizaciji nije mnogo komplikovano, ali ponekad izaziva određene poteškoće. Da biste to učinili, detaljnije razmotrite primjer izračuna. Prosječan broj zaposlenih za kalendarsku godinu izračunava se na osnovu prosječnog broja zaposlenih za kalendarske mjesece. U ovom slučaju, potrebno je sumirati dobijenih 12 indikatora i podijeliti sa 12, odnosno: Prosjek (godina) \u003d / 12 Što se tiče prosječnog broja zaposlenih za mjesec, on se izračunava zbrajanjem svih zaposlenih koji su u potpunosti radili cijeli mjesec i podijeliti rezultat sa brojem kalendarskih dana.

Prosječan broj individualnih preduzetnika bez zaposlenih

Skladišne kompanije podnose izvještaje bez obzira na sistem oporezivanja koji primjenjuju. Ako je preduzeće osnovano tokom kalendarske godine, onda tokom izvještajnog perioda podnosi obrazac 2 puta, nakon registracije i na kraju godine. Individualni preduzetnici se predaju 1 put na kraju godine ako ima zaposlenih.

- 2017. za 2018. godinu;

- 2018 za 2018

Ako individualni preduzetnik prestaje sa radom, onda je dužan da pre isteka roka podnese sve izveštaje poreskim i drugim fondovima, uključujući i obrazac za PSP zaposlenih, ako je različit od nule. Dostavljanje izvještaja je dozvoljeno:

- na papiru u 2 primjerka;

- poštom, preporučenom poštom uz najavu;

- u elektronskom obliku sa elektronskim potpisom.

Ako sistem skladištenja pruži netačne informacije, poreska uprava neće kazniti, a kazna od 200 rubalja predviđena je za kasno podnošenje.

Prosječan broj individualnih preduzetnika sa jednim zaposlenim

Obrazac se podnosi Federalnoj poreskoj službi Ruske Federacije, dok, prema navedenom pravilu, ako preduzetnik ima više od 25 zaposlenih sa kojima je zaključio ugovor o radu Svi izvještaji se dostavljaju elektronski. Ukoliko ima manje radnika, moguće je dostaviti i štampani obrazac. Obrazac možete predočiti direktno kroz prozor u inspekciji Federalne porezne službe na mjestu registracije, dok će stručnjak provjeriti njegovu popunjenost.

Korekcije, ako je potrebno, obično se mogu obaviti na licu mjesta. Ako obrazac podnese nepreduzetnik, biće potrebno punomoćje. Izveštaj možete poslati i poštom. Ako poduzetnik nema pečat, što je dozvoljeno, samo treba navesti ovu činjenicu.

Poštovani čitaoci, ako vidite grešku ili tipografsku grešku, pomozite nam da to popravimo! Da biste to učinili, odaberite grešku i istovremeno pritisnite tipke "Ctrl" i "Enter".

Prosječan broj individualnih preduzetnika sa zaposlenima

Ako je postupak registracije pravnog lica nedavno prošao, onda se izvještaj šalje prije 20. u mjesecu koji dolazi nakon mjeseca otvaranja. Za više informacija pogledajte "Kada dostaviti izvještaj o prosječnom broju zaposlenih za 2016. godinu". Što se tiče privrednika, podaci o prosječnom broju zaposlenih kod individualnih preduzetnika dostavljaju se pod uslovom da:

- su registrovani kao poslodavac;

- koriste najamni rad.

Oni podliježu sličnim zahtjevima u pogledu vremena (osim pravila sljedećeg mjeseca nakon stvaranja/reorganizacije). Razmatrani IP izvještaj se dostavlja IFTS-u u mjestu prebivališta. Obračun: da li je individualni preduzetnik uključen u prosečan broj zaposlenih? U pravilu, izveštaj se sastavlja na osnovu radnog vremena: broj prisutnih zaposlenih za svaki radni dan se zbraja i rezultat se deli sa brojem kalendara dana u mjesecu.

Da biste izračunali AMS za mjesec, zaposleni koji su radili za PRP i NPRP moraju se zbrojiti: AMS (mjesečno) = AMS (mjesečno za PRP) + AMS (mjesečno za NPRP) Takvi proračuni se mogu izvršiti ručno, ali za veću preciznost morate koristiti poseban softver. Ako pojedinačni poduzetnik ima 1-2 zaposlena, onda ima smisla sve izračunati ručno. Ostali detalji rada sa brojevima Prilikom izračunavanja za mjesec, kvartal ili godinu, neki brojevi će nužno biti razlomki. Zakonodavac dozvoljava njihovo zaokruživanje korišćenjem jednostavna pravila matematika, na primjer, kada postoji broj iza decimalnog zareza: "5" ili više Zaokruživanje se mora izvršiti naviše i pretvoriti razlomak u cijeli broj (3,8 = 4). "4" ili manje Zaokruživanje naniže da bi se razlomak pretvorio u cijeli broj (3,4 = 3).

Pokazatelj o prosječnom broju zaposlenih (SCH) zaposlenih kod individualnih preduzetnika iskazuje se za porez. Stoga se od njih traži da dostave informacije za svaku kalendarsku godinu ili drugi izvještajni period koji koristi unificirani oblik. Obrazac za podnošenje odobren je Naredbom Federalne poreske službe 2007. godine.

Na osnovu navedenih podataka, zavisno od broja zaposlenih, IP će biti u obavezi da dostavi i druge izvještaje u elektronskoj formi ili na papiru, ukoliko ih ima manje od 25. U drugom slučaju, IP podnosi izvještaj ako zatvori posao.

Na osnovu dostavljenih informacija, NO će moći da obračuna iznos obaveznih doprinosa u Penzioni fond i druge, da individualnim preduzetnicima obezbedi beneficije, da prati svoje aktivnosti u vezi sa usaglašenošću sa zahtevima Poreskog zakona.

Pod brojem zaposlenih podrazumijeva se broj zaposlenih koje je u izvještajnom periodu individualni preduzetnik (organizacija) primio na rad na osnovu ugovora o radu. Zakonodavac je obavezao sistem za skladištenje podataka da dostavi podatke 2007. godine. Ali preduzeća su bila obavezna da podnesu izveštaj ne samo o rezultatima rada, već i po otvaranju, nakon reorganizacije, likvidacije.

Pojedinačni preduzetnici nisu imali potrebu da dostavljaju izvještaje nakon registracije. Od početka 2019. godine poduzetnici su izuzeti od prijavljivanja. Ali to se odnosi samo na one slučajeve kada je u izvještajnom periodu prosječan broj individualnih preduzetnika bez zaposlenih jednak nuli.

Kada individualni preduzetnik samostalno obavlja delatnost ili privuče partnere, članove porodice sa kojima ne sklapa ugovore o radu, odnosno nema službeno zaposlene, smatra se da je TSC nula. U periodu do 2019. godine, individualni preduzetnik je, čak iu nedostatku radnog odnosa sa zaposlenima, bio u obavezi da teritorijalnom odeljenju dostavi obrazac sa nultim pokazateljima.

U ovoj situaciji postoje nijanse, na primjer, postoje određene kategorije zaposlenih koje je potrebno uključiti u SSC, ali druge ne. Naime, može se ispostaviti da individualni preduzetnik ima zaposlene, ali ih nije potrebno unositi u izvještaj, što znači da ga ne treba podnositi.

Glavne nijanse

Bez obzira na to da li je potrebno prijaviti poreskom IP-u za izvještajni period ili ne, trebali biste biti upoznati sa osnovnim pravilima za dostavljanje informacija koje je propisao zakonodavac.

Opšte formalnosti

U 2019. godini, za izvještajni period 2019. godine, podatke o prosječnom broju zaposlenih (ASN) predaju samo skladišni objekti koji su u to vrijeme privukli iznajmljenu radnu snagu i formalizirali radne odnose sa relevantnim dokumentima, kako je navedeno u Poreskom zakoniku, u čl. . 80, u stavu 3.

Za blagovremeno podnošenje potrebno je poštovati rokove koje je propisao zakonodavac - do 20. januara naredne godine nakon izvještajne. Nakon likvidacije preduzetničku aktivnost Ne kasnije od datuma zvanično zatvaranje. Obrazac za prijavu ostaje isti kao i kazne za kasno podnošenje.

Obrazac sadrži informacije o:

- Kontrolni punkt preduzetnika;

- lični podaci;

- kod Narodne skupštine, gde se izveštaj podnosi;

- podaci o zaposlenima;

- datum završetka.

Osnovna pravila

Za podnošenje izvještaja koji sadrže spisak zaposlenih sa više od 25, individualni preduzetnik će morati da koristi telekomunikacioni kanal, u suprotnom ga dostavlja na papiru.

Osnovna pravila za izvještavanje teritorijalne službe Narodne skupštine u kojoj je registrovan sistem skladištenja važe za sve:

- Preduzeća obavezno podnose izvještaj, individualni preduzetnici samo ako imaju zaposlene.

- Prilikom podnošenja izvještaja sa greškom koju će naknadno otkriti sistem skladištenja, potrebno je dostaviti ažurirani obrazac, odnosno novi izvještaj, kako bi se izbjegle kazne.

- Izvještaj se podnosi bez obzira na to da li je u toku godine došlo do promjena u kadrovskom rasporedu ili ne.

- Samostalni preduzetnici prijave podnose na mestu registracije, gde su registrovani u Narodnoj skupštini. Preduzeća, zajedno sa svojim odjeljenjima, koja mogu biti na posebnom bilansu stanja, podnose se u mjestu registracije pravnog lica.

- Ako se izvještaj podnosi na papiru, onda ga podnosi rukovodilac preduzeća, sam preduzetnik ili ovlašćeni predstavnik. Na primjerku skladišnog sistema zaposlenik Nadzornog odbora stavlja oznaku isporuke. Dozvoljeno je i slanje izvještaja poštom.

- Podaci o zaposlenima se ne zaokružuju u preliminarnim proračunima, samo se zaokružuju konačni podaci.

U čemu je problem sa filtriranjem podataka

Zašto se preduzetnik ne može uključiti u dostavljene podatke, jer:

- nema pravo da zaključuje sam sa sobom ugovor o radu privući najamni rad;

- ne može da odredi svoju platu za svoj rad;

- otvara posao za profit, što nije radna aktivnost, za koji se isplaćuje novčana nagrada (KZ, čl. 2).

Ali postoje situacije koje je propisao zakonodavac kada je individualni preduzetnik dužan da se lično uključi u SŠC zaposlenih, bez obzira da li ima drugih ili ne, što podrazumeva podnošenje prijave.

Na primjer, kada pruža usluge:

- domaćinstvo;

- veterinarstvo;

- za popravku;

- trgovina na malo (prevozi ili isporučuju robu).

U ovom slučaju IP se kao posebna jedinica uključuje u broj zaposlenih, a zatim obračunava poreze, doprinose. Za poreski odbitak on može primijeniti fiksno plaćanje koje plaća za sebe. Ali, čim zaposli radnika (zaključi ugovor o radu), gubi pravo na takav odbitak.

Formule za izračunavanje prosječnog broja IP-a bez zaposlenih

Za izračunavanje godišnjeg AMS-a potrebno je koristiti mjesečne indikatore, oni se zbrajaju i dijele sa brojem mjeseci u godini:

AMS (godišnji) = (AMS (1 mjesec) + AMS (2 mjeseca) + ... + AMS (12 mjeseci)) / 12

U nazivniku formule, cifra "12" se može promijeniti ako je sistem skladištenja počeo sa radom sredinom izvještajnog perioda, ili je radio s prekidima. Broj mjeseci u godini koji se koristi u formuli ovisi o specifičnom broju zaposlenih koji su radili u datom periodu.

Da biste izračunali AMF za mjesec, zaposleni s punim radnim vremenom (FTE) moraju se podijeliti s brojem dana u određenom mjesecu (28, 29, 30 ili 31):

AMS (mjesečno za PDP) = broj zaposlenih koji su radili PDP / broj dana u mjesecu

Potrebno je uzeti u obzir sve zaposlene koji se nalaze na spisku zaposlenih, sa izuzetkom nekih kategorija radnika.

Što se tiče kalendarskih dana, treba reći da oni uključuju sve:

- radnici;

- neradni (vikendi, praznici).

Zaposleni koji su radili nepuno radno vrijeme tokom izvještajnog perioda (NPWP) također su uključeni u obračun, ali se njihov ACV izračunava po drugoj formuli:

AMS (mjesečno za NPRP) = broj radnih sati / broj sati radni dan/ broj radnih dana u mjesecu

U tom slučaju, obračun će se morati raditi za svakog zaposlenog posebno, jer bi mogli raditi različit broj dana u mjesecu i sati u toku radnog dana. Radne sedmice također mogu biti različite, na primjer 5 ili 6 radnih dana. Radni dan može trajati 8, 6 ili 4 sata.

Za izračunavanje TSC-a za mjesec potrebno je zbrojiti zaposlene koji su radili u PRP-u i NPRP-u:

AMS (mjesečno) = AMS (mjesečno za PRD) + ANS (mjesečno za NDRP)

Takvi proračuni se mogu napraviti ručno, ali za veću preciznost potrebno je koristiti poseban softver. Ako pojedinačni poduzetnik ima 1-2 zaposlena, onda ima smisla sve izračunati ručno.

Ostali detalji rada sa brojevima

Prilikom izračunavanja za mjesec, kvartal ili godinu, neki brojevi će nužno biti razlomki.

Zakonodavac dopušta da se zaokružuju korištenjem jednostavnih matematičkih pravila, na primjer, kada postoji cifra iza decimalnog zareza:

Drugi primjer, kod individualnih preduzetnika zaposleni rade po stopi od 1,25 ili 1,5, onda se svaki pojedinačno uzima u obzir kao jedna osoba.

Važne napomene

Da biste izračunali podatke za izvještaj, morate znati koje zaposlene treba računati, a koje ne. Potrebni su i drugi indikatori koji se uzimaju u obzir za formulu.

Ko se uzima u obzir, a ko ne

Prosječan broj samostalnih preduzetnika bez zaposlenih biće nula ako je, prema zakonu o intelektualnoj svojini, nemoguće uključiti neke zaposlene u broj zaposlenih koji su radili u izvještajnom periodu. Na listi su zaposleni sa kojima je preduzetnik zaključio ugovor o radu za obavljanje stalnih, privremenih ili sezonskih poslova.

Takođe je potrebno uzeti u obzir i one koji odsustvuju sa posla (bolesni, poslovni putnici, turiste koji se školuju na poslu, preskaču radni dan i sl.).

| br. p / str | Ne treba se uzeti u obzir za obračun TSC-a zaposlenih |

| 1. | Vanjski su saradnici |

| 2. | Potpisano sa poslodavcem. |

| 3. | Oni su samostalni preduzetnici, osnivači ovog posla, a ne primaju platu. |

| 4. | Smješteni su u porodiljsko odsustvo ili brigu o djeci. |

| 5. | Položio ispite za upis na fakultet i uzeo godišnji odmor bez naknade. |

| 6. | Upućivani na rad u drugu organizaciju ili u inostranstvo, ako ne zadržavaju platu. |

| 7. | Studiraju sa pauzom od proizvodnje i primaju stipendiju. |

| 8. | Podnosili su zahtjev za otkaz, ili oni koji su prekinuli rad, a nisu upozorili poslodavca. |

| 9. | Potpisali su studentski ugovor i primaće stipendiju tokom studija. |

| 10. | Uzeli su neplaćeno. |

| 11. | Oni rade kao advokati. |

| 12. | Oni su vojna lica. |

Što se tiče radnika sa nepunim radnim vremenom, mora se reći da se u izvještaju kao jedna osoba računaju interni zaposlenici kod individualnih preduzetnika po stopi od 1,5-2. Ali obračun TSC-a za njih se vrši, kao i za zaposlene koji rade sa skraćenim radnim vremenom, jer po broju sati mjesečno obrađuju normu.

Spoljni zaposleni se ne uzimaju u obzir, jer su prijavljeni na glavnom mestu rada. Računovodstvo za one koji rade sa skraćenim radnim vremenom (NPWP) ili 2-3 dana u sedmici vodi se srazmjerno vremenu u kojem su stvarno radili.

Kako to definisati

Tabele se mogu koristiti za izračunavanje konačnih podataka za AMS

Tabela 1:

Tabela 2:

Tabela 3:

Tabela 4:

Tabela 5:

Predložak za ručno izračunavanje AMS-a zaposlenih može se naći na Internetu.

Načini, odgovornost i kazne

Skladišne kompanije podnose izvještaje bez obzira na sistem oporezivanja koji primjenjuju. Ako je preduzeće osnovano tokom kalendarske godine, onda tokom izvještajnog perioda podnosi obrazac 2 puta, nakon registracije i na kraju godine. Individualni preduzetnici se predaju 1 put na kraju godine ako ima zaposlenih.

- 2017. za 2019. godinu;

- 2018 za 2019

Ako individualni preduzetnik prestaje sa radom, onda je dužan da pre isteka roka podnese sve izveštaje poreskim i drugim fondovima, uključujući i obrazac za PSP zaposlenih, ako je različit od nule.

Dostavljanje izvještaja je dozvoljeno:

- na papiru u 2 primjerka;

- poštom, preporučeno sa obavještenjem;

- u elektronskom obliku sa elektronskim potpisom.

Ako sistem skladištenja pruži netačne informacije, poreska uprava neće kazniti, a kazna od 200 rubalja predviđena je za kasno podnošenje. za samostalne preduzetnike, ali onda još morate podnijeti izvještaj. Kada preduzeće prekrši rokove za podnošenje izvještaja, onda se izriče kazna u većim iznosima - 300-500 rubalja.

FAQ

Najčešća pitanja koja postavlja DWH u vezi sa izvještajem AMS-a zaposlenika su:

| Da li je potrebno da preduzetnik podnese obrazac o SSC zaposlenih ako ih nema? |

|

| Da li je potrebno dostaviti IP izvještaj ako se broj zaposlenih nije mijenjao za sve prethodne izvještajne periode? | Da, to je potrebno raditi svake godine, čak i kada se izvještaj zapravo duplira 2-3 godine zaredom. |

| Ako se potvrda o broju zaposlenih ne dostavi na vrijeme, šta prijeti IP? | Za individualne preduzetnike predviđene su kazne u iznosu od najviše 200 rubalja. za svaki slučaj kašnjenja u podnošenju izvještaja. Ako pojedinačni preduzetnik namjerno odbije dostaviti izvještaje, tada porezna uprava ima pravo povećati kaznu na 500 rubalja. |

| Ako se individualni preduzetnik registruje i počinje sa radom sredinom godine, kako bi se izračunao broj zaposlenih? |

|

Pogodite zagonetku: kako pojedinačni preduzetnik može prijaviti poreznoj upravi nešto što ne postoji? Ovo je zaista misterija: donedavno je morao da daje podatke o nepostojećim zaposlenima u svojoj instituciji, posebno da dostavlja podatke o prosečnom broju zaposlenih. Od 2014. godine, na osnovu člana 80. Poreskog zakona Ruske Federacije, ovo je fakultativno.

Ali ako ima zaposlenih, onda je ovdje sve elementarno: naveo sam njihov broj i to je to. Ali šta učiniti ako nisu? Možda uopće ne trebate prijavljivati? I kako popuniti kolonu "broj"? O svemu ovome redom. Šta nam kaže Kodeks? Prvi ušao uopšteno govoreći o tome kada i kako se dostavljaju podaci o zaposlenima.

Poreski obveznici do danas dostavljaju podatke o broju zaposlenih iskazanim u spiskovima, u skladu sa odredbom stava 3. člana 80. Poreskog zakonika: najkasnije do 20. januara po isteku godine; najkasnije do dvadesetog u mjesecu neposredno nakon mjeseca osnivanja/reorganizacije ustanove.

Standardni obrazac za izvještaj „Informacija o prosječnom broju zaposlenih za prethodnu kalendarsku godinu“ odobren je naredbom Federalne poreske službe NMM-3-25/174 od 29.03.2007. Ne zaboravite: prema drugom osnovu, informacije dostavljaju samo organizacije! Nema potrebe da računate na IP nakon direktnog kreiranja.

Dakle, razmotrimo detaljnije situaciju kada preduzetnik ne koristi rad zaposlenih, ali se mora navesti prosječan broj individualnih poduzetnika. Koliko god to apsurdno zvučalo - dostaviti podatke o tome čega nema, ali poreska inspekcija bez greške zahtijeva od poduzetnika da dostave podatke o prosječnom broju zaposlenih. Ministarstvo finansija je po ovom pitanju izdalo i posebno pojašnjenje N03-02-08/24 od 20.03.2012.

Osim toga, individualni poduzetnik može biti kažnjen novčanom kaznom u iznosu od dvije stotine rubalja za svaki neposlati dokument (prema članu 126. Poreskog zakona). Na šta se poreski organi pozivaju u vezi s tim? U skladu sa stavom 3. člana 80. Poreskog zakonika i naredbom Federalne poreske službe NMM-3-25/174 od 29. marta 2007. godine, izuzetak za individualne preduzetnike bez zaposlenih nije posebno propisan, što znači da generalno u odnosu na njih se koristi prihvaćena procedura.

Ali možete pokušati da ga osporite na sudu i velike su šanse za pobjedu. Na primjer, usvojena Uredba Federalne antimonopolske službe Moskovskog okruga NA40-63937 / 11-75-264 od 05.05.12. Sud je zaključio da informacije treba dati samo o postojećim zaposlenima. Ako ih nema, onda nema potrebe još jednom prijavljivati njihov izostanak. Ali sudska praksa je, kao što znate, prilično kontradiktorna. Na primjer: u rezoluciji Federalne antimonopolske službe Volškog okruga NA12-16770 / 2011 od 17. maja 2012. sud je zaključio da se uslovi iz stava tri člana 80 Poreskog zakonika primenjuju na sve poreske obveznike bez izuzetka. Naravno, tužba za dvije stotine rubalja i uz još veći rizik od gubitka je gubljenje vremena. Dakle, preduzetnici bez zaposlenih, da bi “umirili” inspekciju, daju podatke sa nulom.

I tu se nameće prirodno pitanje: šta je sa nulom, možda, sa jedinicom? Ovo je još jedan problematično pitanje. Ponekad dođe do potpunog ludila. Kako je rekao jedan pojedinačni preduzetnik, koji je u odgovarajuću kolonu napisao „0 ljudi“ i doneo potvrdu inspektoru, on je rekao da to nije u redu, jer još uvek postoji jedan zaposleni (sam preduzetnik). Drugi inspektor je rekao da je “1 lice” takođe netačno, jer se sam preduzetnik ne može klasifikovati kao “zaposleni”.

Šta napisati u ovom slučaju? Uprkos ovoj komičnoj situaciji, ne postoji jedinstven odgovor na ovo pitanje. I najbolje od svega - ispunite dva dokumenta odjednom, sa nulom i jednim pričvršćenim. Budite sigurni: jedan od njih će sigurno biti prihvaćen!

Podsjećamo i da su od početka 2014. godine vršene redovne izmjene Poreskog zakonika, kao i stav tri člana 80. Formulacija je postala razumljivija: ranije: „podaci o prosječnom broju zaposlenih za kalendarsku godinu obezbjeđuje poreski obveznik”; sada: "podatak o prosječnom broju zaposlenih za kalendarsku godinu daje institucija (odnosno individualni preduzetnik koji je koristio rad zaposlenih u navedenom periodu)".

Dakle, situacija je riješena sasvim sigurno i Individualni poduzetnici bez zaposlenih od 2014. godine više ne moraju dostavljati podatke. Zahvaljujući tome, nestat će barem dio beskorisnog, besmislenog posla koji individualnog poduzetnika dovodi do gubitka dragocjenog vremena i novca.

Izvještaj o prosječnom broju zaposlenih za individualnog preduzetnika je obrazac koji individualni preduzetnik mora popuniti i podnijeti Poreskoj inspekciji u dva slučaja: na kraju godine (do 20. januara) ili u narednih mjesec dana nakon registracije ( takođe pre 20.). Ali da li pojedinačni preduzetnik iznajmljuje prosečan broj zaposlenih bez zaposlenih? Ovo pitanje zabrinjava mnoge preduzetnike, jer se zakonska regulativa stalno menja i usavršava.

Izvještaj o prosječnom broju zaposlenih kod individualnih preduzetnika je izvještaj Inspektoratu Federalne poreske službe. Prosječan broj zaposlenih u IP-u bez zaposlenih (2019.) zvuči kao očigledan oksimoron: nema zaposlenih - nema izvještaja. Međutim, u prošlosti to nije bilo tako očigledno, pa IP-ovi i dalje imaju pitanja u vezi sa ovom vrstom izvještajne dokumentacije. Ranije je to bilo obavezno za sve poreske obveznike. Ali onda, još 2013. godine, u paragrafu 3 Art. 80 Poreskog zakona Ruske Federacije promjene su napravljene.

Da li je potrebno predati prosječan broj individualnih preduzetnika bez zaposlenih u vezi sa navedenim promjenama? Odgovor je kasnije u članku, ali prvo ćemo definisati ciljeve ovog izvještaja i opću proceduru za njegovo popunjavanje.

Svrhe izvještavanja i lica dužna da dostave obrazac

Izvještaj o prosječnom broju zaposlenih (ili, inače, AMS) je mali izvještaj koji daje informacije o broju radnika u preduzeću: onih koji su zaposleni kod individualnog preduzetnika ili u organizaciji. Obrazac izvještaja odobren je Naredbom Federalne porezne službe Ruske Federacije od 29. marta 2007. N MM-3-25 / i izgleda ovako:

Podatak o prosječnom broju individualnih preduzetnika bez osoblja uvijek je dostavljan na istom obrascu. Obrazac izgleda prilično jednostavno, ali morate znati karakteristike brojanja broja radnika. Sadržano je u Uputstvima navedenim u pismu Federalne poreske službe Ruske Federacije od 26. aprila 2007. N ChD-6-25 / Izveštaj o prosečnom broju individualnih preduzetnika bez zaposlenih takođe se tradicionalno popunjavao prema ova pravila.

Svrhe ovog izvještavanja:

- kontrola broja stalno zaposlenih u cilju pravilnog utvrđivanja statusa lica (malo, veliko preduzeće i sl.);

- pojašnjenje načina podnošenja i sastavljanja izvještaja (pojedini subjekti ga sada mogu dostavljati samo u elektronskom obliku);

- pojednostavljenje kontrole plaćanja premija osiguranja.

Dakle, izvještaj SSC dozvoljava poreskim vlastima da kontrolišu neke aspekte preduzeća.

Karakteristike SCH za IP

Zašto samostalni poduzetnici bez zaposlenih iznajmljuju prosječan broj radnika? Ovo pitanje se postavljalo u mnogim praktičnim aktivnostima. Pored njih, ovaj izvještaj su morala podnijeti i pravna lica bez zaposlenih, pa čak i novoorganizovana DOO. Činjenica je da je zakonodavac pošao od premise da, ukoliko trenutno nema zaposlenih u državi, u izvještajnom periodu (u ovom slučaju godinu dana) oni mogu biti primljeni i otpušteni.

Međutim, Poresku inspekciju više ne zanimaju ovakvi podaci o individualnim preduzetnicima: prosječan broj zaposlenih bez zaposlenih (2019.) – očito jednak nuli – više nije razlog za pripremu i podnošenje izvještaja. I to se dogodilo 2013. godine – tada je bilo Porezni zakonik Ruske Federacije promjene su napravljene. Prema njihovim riječima, sada samostalni poduzetnici koji nisu imali angažovanu radnu snagu ne podnose takve izvještaje.

U tabeli ispod prikazane su izmjene Poreskog zakonika, zbog kojih je nestala potreba za podnošenjem PDV-a samostalnim preduzetnicima koji nisu imali zaposlene u izvještajnoj godini.

Zašto IP ne mora biti uključen u obrazac

Unatoč činjenici da su izmjene Poreskog zakonika napravljene prije više od pet godina, individualni poduzetnici ne prestaju brinuti i pitati kako popuniti SSC za individualnog poduzetnika bez zaposlenih. Zar pojedinačni preduzetnik ipak ne treba da sačini takav izveštaj, uključujući i sebe u njega? Hajde da shvatimo zašto to individualni preduzetnik ne bi trebalo da radi. Odgovor se zasniva na tumačenju pravnih pravila.

Dakle, prosječan broj zaposlenih kod pojedinačnog preduzetnika bez zaposlenih mogao bi uključivati i samog poduzetnika, ali to je u suprotnosti sa sljedećim logičnim zaključcima na osnovu analize zakonskih akata:

- preduzetnik ne može sam sa sobom zaključiti ugovor o radu, a prema uputama Rosstata dostavljaju se podaci o onim zaposlenima s kojima je takav ugovor zaključen;

- u skladu sa Art. 2 Građanskog zakonika Ruske Federacije preduzetnik organizuje sopstveni biznis, poslovanje na sopstvenu odgovornost i rizik, svrha njegove delatnosti je sticanje dobiti, a ima pravo da nastupa u svoje ime prilikom sklapanja poslova i pred sudom. Takve aktivnosti se ne mogu klasifikovati kao rad.

Kategorije zaposlenih koje nisu uključene u SSC

Sljedeće nije uključeno u izračun TSS-a:

- vanjski honorarni radnici;

- specijalisti koji obavljaju poslove i pružaju usluge po ugovoru o građanskom pravu;

- advokati i neke druge kategorije.

Odgovori na često postavljana pitanja (ponavljanje je majka učenja)

- Samostalni preduzetnik bez zaposlenih treba da preda prosječan broj?

Ne, ovu obavezu je zakonodavac ukinuo. Izvještavanje iz IP „Prosječan broj zaposlenih bez zaposlenih“ u 2019. godini nije prihvaćeno.

- Kako je ovaj obrazac prethodno popunjen, s obzirom na činjenicu da u trenutku dostave nije bilo zaposlenih na spisku zaposlenih?

Potvrda o prosječnom broju individualnih preduzetnika bez zaposlenih u ovom slučaju je popunjena po opštim pravilima.

- Je li dozvoljena nul vrijednost?

Da, da nije bilo zaposlenih u državi, a ne u izvještajnom periodu, to je sasvim logično, ali ne za individualne preduzetnike. Trenutno, takve formulare i dalje moraju da podnose DOO bez angažovanog osoblja.

- Šta učiniti ako su zaposleni bili u državi, a trenutno su otpušteni?

Izračun vrijednosti u obrascu treba izvršiti uzimajući u obzir utvrđena pravila navedena u uputama Rosstata. Na kraju krajeva, konačna vrijednost je zbir vrijednosti računatih za svaki mjesec. Dakle, ako su zaposleni radili u preduzeću u periodu koji je naveden u obrascu, to bi trebalo da se odrazi na konačnu cifru. Istovremeno, pravila brojanja su konkretna i detaljna, postoje posebna uputstva za računovodstvo radnika sa skraćenim radnim vremenom, honorarnih radnika itd.

- Kako izračunati prosječan broj?

O formuli po kojoj se vrši izračun, detaljno smo pisali u članku “Uzorak izračuna SCH” na našem portalu.

A ako IP i dalje ima zaposlene?