Vuoden 2017 vakuutusmaksulaskelma tulee toimittaa viimeistään 30. tammikuuta. Aiemmat raportointikaudet ovat osoittaneet haavoittuvia laskennan alueita, joissa virheitä tapahtuu useimmiten. Artikkeli auttaa ottamaan nämä ominaisuudet huomioon ja raportoimaan maksuista veroviranomaisille ilman ongelmia.

RSV-lähetysten määräajat

Yksityishenkilöille maksuja suorittavien henkilöiden maksulaskelman toimittamisen määräaika on raportointikautta seuraavan kuukauden 30. päivä. Selvitysjakso on kalenterivuosi ja raportointijaksot ovat kalenterivuoden ensimmäinen neljännes, puoli vuotta, 9 kuukautta.Laskelma esitetään seuraavin ehdoin:

Vuoden 2017 1. vuosineljännekselle - viimeistään 5.2.2017;

Vuoden 2017 ensimmäisellä puoliskolla - viimeistään 31.7.2017;

9 kuukauden 2017 osalta - viimeistään 30.10.2017;

Laskutuskaudelle (2017) - viimeistään 30.1.2018.

Vakuutusmaksulaskelma sähköisessä muodossa TCS:n mukaisesti toimitetaan, jos keskimääräinen henkilöstömäärä työntekijää edellisellä raportointi- (laskenta)kaudella yli 25 henkilöä. Tämä koskee myös uusia organisaatioita, joissa tämä indikaattori ylittää määritetyn rajan.

Laskelman sähköisessä muodossa toimittamista koskevan menettelyn laiminlyönnistä säädetään sakkoa §:ssä. Venäjän federaation verolain 119.1 200 ruplaa.

Jos indikaattori on 25 tai vähemmän, maksajat päättävät itse, kuinka laskelma toimitetaan: sähköisessä muodossa tai paperilla (Venäjän federaation verolain 431 pykälä 10).

Kuinka täyttää RSV

Vakuutusmaksujen yhtenäinen laskelma ja sen täyttömenettely hyväksyttiin Venäjän federaation liittovaltion verohallinnon määräyksellä 10.10.2016 nro ММВ-7-11 / [sähköposti suojattu]Laskennassa ne on täytettävä (Venäjän federaation liittovaltion veroviraston kirje 12. huhtikuuta 2017 N BS-4-11 / [sähköposti suojattu]):

- Etusivu;

- jakso 1;

- 1 jakson lisäyksen 1 alakohdat 1.1 ja 1.2;

- 1 jakson liite 2;

- jakso 3.

Jos siirtoverkonhaltijalle kertyi maksuja lisätariffeilla, tulee täyttää myös kohdat 1.3.1-1.3.2.

Alennettuja hintoja sovellettaessa:

- Kohdan 1 liitteen 5 täyttävät IT-organisaatiot;

- 1 kohdan liite 6 - "yksinkertaistimet".

Jos työntekijöille ei ole kertynyt palkkaa vuosineljänneksen aikana, osan 3 alakohtaa 3.2 ei täytä (Venäjän federaation liittovaltion veroviraston kirje 17.3.2017 nro BS-4-11 / 4859).

Venäjän federaation valtiovarainministeriön mukaan, jos vakuutusmaksun maksajalla ei ole maksuja yksilöitä yhden tai toisen selvitys- (raportointi)jakson aikana maksaja on velvollinen toimittamaan veroviranomainen laskenta nolla-indikaattoreilla (Venäjän federaation valtiovarainministeriön kirje 24. maaliskuuta 2017 nro 03-15-07 / 17273).

Toimittajan huomautus:Veroviranomaiset aikovat päivittää vakuutusmaksulaskelman. Oikaistu lomake koskee vuoden 2018 raportointikausia.

Nykyisessä muodossa joitakin indikaattoreita korjataan, täyttösääntöjä muutetaan ja myös sen esittämisen virtuaalinen muoto muuttuu.

Maksuihin perustumattomien kulujen kirjaaminen

Tapa, jolla tällaiset määrät raportoidaan raportissa, riippuu siitä, onko ne kirjattu maksujen kohteeksi vai ei. Joten maksuja, jotka eivät liity verotuskohteeseen, ei pitäisi sisällyttää laskelmaan. Jos maksut ovat esine, mutta niihin ei sovelleta säännösten mukaisia maksuja. Säännöstön 422 pykälässä, niiden tulee näkyä lomakkeessa.Laskelma osoittaa veron perusteen. Se määritellään erotuksena verotuksen kohteena olevien kertyneiden maksujen ja niistä vapautettujen määrien välillä. Venäjän federaation verolain 422.

Toimittajan huomautus:Loppujen lopuksi maksajien vakuutusmaksujen verotuksen kohde, ellei pykälästä muuta johdu. Venäjän federaation verolain 420 pykälässä tunnustetaan maksut ja muut korvaukset pakollisen sosiaalivakuutuksen piiriin kuuluville henkilöille (Venäjän federaation verolain 420 artiklan 1 kohta). Erikseen Art. Venäjän federaation verolain 422 artiklassa säädetään poikkeuksista, toisin sanoen maksuista, jotka eivät ole vakuutusmaksujen verotuksen alaisia (vapautettuja). Näitä ovat erityisesti kuukausittaiset avustukset enintään 1,5-vuotiaan lapsen hoitoon.esimerkkejä verottomista määristä ovat esimerkiksi yksityishenkilölle häneltä vuokraamasta kiinteistöstä maksettu vuokra sekä enintään 1,5-vuotiaan lapsen hoitoavustus.

Vuokran määrää ei kuitenkaan näytetä laskelmassa, koska tällaisista maksuista ei suoriteta maksuja (Venäjän federaation verolain 420 artikla). Niitä ei myöskään ole nimetty Art. Venäjän federaation verolain 422.

Ja työntekijälle maksettu korvaus näkyy laskennassa.

Kuinka sosiaaliturvakulut näytetään laskelmassa

1. Jos kulukorvaus tapahtuu yhdellä raportointikaudella toisella kaudella syntyneistä kuluista, nämä määrät on otettava huomioon laskelmassa (laskelman 1 §:n liitteen 2 sivu 080) sinä kuukautena, jona varat on saatu tilikaudelta. Venäjän federaation FSS.Huomautus! Laskelmassa ei ole otettu huomioon rahaston vuonna 2017 korvaamia kuluja.

2. Venäjän federaation muodostavissa yksiköissä, joissa Venäjän federaation hallituksen 21. huhtikuuta 2011 antaman asetuksen nro 294 mukaisesti toteutetaan Venäjän federaation FSS:n pilottihanke, etuudet maksetaan suoraan rahastosta.

Siksi vakuutusmaksun maksajat - tämän hankkeen osallistujat eivät vastaa vastaavasti VNiM:n kustannuksista, he eivät täytä laskennan kohdan 1 liitteitä 3 ja 4 eivätkä sisällytä niitä laskelmaan.

Poikkeuksia ovat osallistujat:

- joka muutti selvitys- (raportointi)kauden aikana paikan (asunto-osoitteen) Venäjän federaation subjektin alueelta, joka ei osallistu pilottihankkeeseen, Venäjän federaation subjektin alueelle - osallistuja pilottiprojekti;

- sijaitsee Venäjän federaation muodostavien yksiköiden alueella ja osallistuu pilottihankkeeseen ei laskutuskauden alusta alkaen.

Toimittajan huomautus:Venäjän federaation liittovaltion veroviranomainen sanoi, että ylimääräisten kulujen kuittaus maksuosuuksien maksamiseen tapahtuu ilman maksujen maksajan hakemusta (Venäjän federaation liittovaltion veroviraston 31. toukokuuta 2017 päivätty kirje nro GD-4 -8 / 10264).

VNiM:n mukaisen sosiaalivakuutuksen vakuutusturvan maksamiseen liittyvien ylimääräisten kulujen kuittausmenettelyssä näitä tarkoituksia varten vahvistetuilla maksuilla, säännös 13 artiklan 1 kohdan mukaisesti. Venäjän federaation verolain 78 §:ää ei sovelleta.

Siksi tässä asiassa on noudatettava 9 artiklan 9 kohtaa. Venäjän federaation verolain 431, toisin sanoen veroviranomaisten on itse suoritettava määritetty kuittaus.

Kuinka täyttää RSV käytettäessä yksinkertaistettua verojärjestelmää ja UTII:ta

RSV:n pykälän 1 liitteen 1 riville 001 on ilmoitettava maksajan käyttämä tariffikoodi. Koodit on määritelty lomakkeen täyttömenettelyn liitteessä nro 5.Laskelman 3 §:n sarakkeessa 200 ilmoitetaan vakuutetun luokkakoodi menettelyn liitteen 8 mukaisesti. Tässä tapauksessa molempien indikaattoreiden on vastattava toisiaan.

Maksajan tariffikoodit "01", "02", "03" vastaavat vakuutetun yhtä luokkakoodia "НР". Tästä syystä yritykset, jotka maksavat maksuja yleishinnalla ja soveltavat samanaikaisesti yksinkertaistettua verojärjestelmää ja UTII:tä, täyttävät yhden RSV:n osion 1 liitteen 1, jossa ilmoitetaan jokin edellä mainituista maksajan tariffikoodeista.

PCV:n osan 3 täyttäminen

Vakuutusmaksulaskelman kohtaa 3 "Henkilökohtaiset tiedot vakuutetuista" täytettäessä on otettava huomioon seuraavat asiat.Kentät "Sukunimi" ja "Nimi", "Kansalaisuus (maatunnus)" on täytettävä.

Jos vakuutettu on Venäjän federaation kansalainen, koko nimi (isännimi (jos on)) on täytettävä seuraavasti:

- kentät täytetään venäjän aakkosten (kyrillinen) isoilla (isoilla) ja pienillä kirjaimilla (mukaan lukien kirjain ё), ja myös isot (isot) kirjaimet ovat sallittuja: I, V Latinalainen aakkoset;

- kentät eivät saa sisältää numeroita ja välimerkkejä (paitsi "." (piste), "-" (yhdysmerkki), "'" (heittomerkki), "" (välilyönti);

- symbolin "." (piste), "-" (yhdysmerkki), "'" (heittomerkki), " " (välilyönti) ensimmäisenä, viimeisenä tai ainoana merkinnä;

- merkin "-" (yhdysmerkki), "'" (heittomerkki), "" (välilyönti) läsnäolo ensimmäisenä, viimeisenä tai ainoana merkinnä;

- "." sijainti (piste) "-"-merkin (yhdysviiva) jälkeen;

- symbolin "." (piste) ensimmäisenä tai ainoana merkkinä;

- kahden tai useamman merkin järjestys peräkkäin: "." (piste), "-" (yhdysmerkki), "'" (heittomerkki), "" (välilyönti);

- peräkkäisten merkkien läsnäolo: "." (piste), "-" (yhdysmerkki), "'" (heittomerkki) tai niiden yhdistelmät;

- latinalaisten aakkosten (I, V) pienten kirjainten läsnäolo sekä näiden kirjainten käyttö ensimmäisenä tai ainoana merkkinä.

- TIN-tunnuksen tarkistusnumeron kapasiteetin ja oikeellisuuden tarkistaminen (mukaan lukien tietojen täyttäminen mielivaltaisilla teknisillä arvoilla, alkaen numeroista 0000000000, 1234567890 jne.).

- "TIN"-ilmaisimen tulee sisältää vain numeroita;

- sisältää 12 merkkiä;

- kohdissa 1-4 ilmoitettu arvo vastaa veroviranomaisen koodia (SOUN-luokituksen mukaan);

- tarkista, ettei kentässä "TIN Venäjän federaatiossa" ole arvoja luettelosta "00", "90", "93", "94", "95", "96", "98". " kahdessa ensimmäisessä numerossa.

Kenttä "Asiakirjan sarja ja numero", jos sellainen on Venäjän federaation kansalaisen passi (koodi 21):

- tämän rakenteen pitäisi näyttää tältä "XX XX XXXXXX", jossa X ottaa numeeriset arvot välillä 0 - 9 (välilyönnillä erotettu sarja).

- päivämäärä ei saa olla nykyistä suurempi;

- syntymävuosi ei saa olla pienempi tai yhtä suuri kuin 1900.

Miten vakuutusmaksujen laskennassa otetaan huomioon aikaisempien vuosien uudelleenlaskennan määrä

Veropalvelu lähetti tiedoksi ja työssä käytettäväksi Venäjän federaation valtiovarainministeriön 21.8.2017 03-15-07 / 53488 kirjeen vakuutusmaksujen laskennan käsittelystä.01.01.2017 alkaen tietojen laskennan ja maksun oikeellisuus pakolliset maksut veroviranomaisten valvonnassa. Laissa nro 250-FZ määrätään, että aiempien vuosien maksujen raportointi, mukaan lukien korjaavat lomakkeet, toimitetaan Venäjän federaation PFR:lle ja FSS:lle aiempien sääntöjen mukaisesti.

Siksi, jos yritys laskee uudelleen maksut menneiltä tilikausilta, päivitetyt lomakkeet on toimitettava asianmukaisille rahastoille. Uudelleenlaskentasummia ei voida sisällyttää kuluvan vuoden RSV:hen.

Kuinka tarkistaa vakuutusmaksujen laskeminen

Tarkista ennen laskelmien luovuttamista, että ohjaussuhteet täyttyvät.Päivitetyt tarkistustaulukot, joilla voidaan valvoa indikaattorien heijastuksen oikeellisuutta maksuosuuksien laskennassa ().

Toimittajan huomautus:maksulaskelman osan 1 liitteissä 3 ja 4 esitetyt tilapäisen työkyvyttömyyden ja äitiysetuuksien ilmoitetut kustannukset on mahdollista tarkistaa. Asiaa koskevat CC:t lähetettiin Venäjän federaation FSS:lle 15.6.2017 päivätyllä kirjeellä nro 02-09-11 / 04-03-13313.

Kuinka raportoida lahjoituksista erillisten osastojen läsnä ollessa

Yritysten on 1.1.2017 alkaen suoritettava maksuja ja raportoitava niistä omissa osoitteissaan ja erillisten toimialojen osoitteeseen, jotka kerryttävät maksuja ja muita palkkioita yksityishenkilöille.Suurimmilla veronmaksajilla ei ole poikkeuksia, joten he toimittavat vakuutusmaksulaskelmat toimipaikkansa tarkastuslaitokselle. Ja jos heillä on erilliset alaosastot, joilla on valtuudet kerätä maksuja työntekijöille ja suorittaa maksuja, myös heidän sijainnissaan.

Toimintojen algoritmi on seuraava. Organisaatio:

- toimittaa laskelman maksuista ja maksaa ne yksinomaan sijaintipaikassaan, jos se laskee itsenäisesti maksut ja muut palkkiot kaikkien työntekijöiden hyväksi, myös Euroopan parlamentin työntekijöiden hyväksi;

- Euroopan parlamentti, jolla on määritellyt valtuudet, on velvollinen maksamaan vakuutusmaksut ja raportoida organisaation ja EP:n toimipaikassa samalla kun:

2) jos yritys on 1.1.2017 alkaen antanut EP:lle tällaiset valtuudet tai riisunut niiltä oikeuden suorittaa maksuja, sen oli ilmoitettava tästä 2.1.2017 mennessä toimipaikassaan olevalle tarkastukselle. Venäjän federaation liittovaltion veroviraston määräys, päivätty 10. tammikuuta 2017 nro ММВ-7-14 [sähköposti suojattu] hyväksyi raportointilomakkeen erillisen alaosaston valtuuttamisesta periä maksuja yksityishenkilöille.

Venäjän federaation liittovaltion veroviraston kirje, päivätty 6. maaliskuuta 2017 nro BS-4-11 / [sähköposti suojattu]

Kun veroviranomaiset katsovat, että laskelmaa ei ole toimitettu

Laskelmaa ei katsota toimitetuksi, jos:Tieto CPI:n vakuutusmaksujen kokonaismäärästä ei vastaa tietoja kullekin vakuutetulle laskettujen maksujen määrästä tietyltä ajanjaksolta. Laskelman 1 §:n liitteen 1 sarakkeiden 3-5 rivin 061 on vastattava 3 §:n rivien 240 summia kunkin kuukauden osalta.

Epätarkat henkilötiedot ilmoitetaan vakuutettujen henkilöiden tunnistamiseksi (koko nimi - SNILS - TIN (jos sellainen on).

Huomaa, että vuodesta 2018 lähtien RSV:n kriittisten virheiden luettelo kasvaa. Jotta RSV läpäisisi ongelmitta, et saa tehdä virheitä osion 3 seuraavissa sarakkeissa:

210 - maksujen ja muiden palkkioiden määrä raportointi- tai selvitysjakson jokaiselta viimeiseltä kolmelta kuukaudelta;

220 - eläkemaksujen laskentaperuste samojen kuukausien rajoissa;

240 - laskettujen eläkemaksujen määrä samojen kuukausien rajoissa;

250 - sarakkeiden 210, 220 ja 240 summat;

280 - eläkemaksujen laskentaperusteet lisäprosentilla jokaiselta raportointi- tai selvitysjakson viimeiseltä kolmelta kuukaudelta;

290 - laskettujen eläkemaksujen määrä samojen kuukausien lisähinnasta;

300 - sarakkeiden 280, 290 summat.

Kaikkien yksilöiden listattujen rivien kokonaistietojen tulee vastata laskennan kohtien 1.1 ja 1.3 yhteenvetotietoja.

Toimittajan huomautus:Päivitetty laskelma katsotaan hyväksytyksi, ja sen toimittamisen päivämäärä määräytyy alkuperäisen toimituspäivän mukaan, jos se toimitetaan Venäjän federaation verolain asettamissa määräajoissa:yrityksellä on mahdollisuus parantaa: tätä varten veroviraston tulee seuraavana päivänä laskennan vastaanottamisen jälkeen ilmoittaa yritykselle laskennan epätarkkuuksista, ja tämä esittää laskelman luotettavalla tiedolla.

- lähetettäessä sähköisessä muodossa - 5 päivän kuluessa ilmoituksen lähettämisestä sähköisessä muodossa;

- paperiratkaisua lähetettäessä - 10 päivän kuluessa paperilla olevan ilmoituksen lähettämisestä (Venäjän federaation verolain 431 pykälä 7).

Mikä uhkaa myöhästyä raportin ja maksujen maksamisen kanssa

Laskelman toimittamisen viivästymisestä määrätään sakko. Venäjän federaation verolain 119 pykälän mukaan 5 prosenttia vakuutusmaksujen määrästä, jota ei ole maksettu säädetyn ajan kuluessa, tämän laskelman perusteella suoritettava maksu (lisämaksu) jokaiselta täydeltä tai epätäydelliseltä kuukaudelta alkaen. sen toimittamiselle asetettu päivämäärä. Sakon yläraja on rajoitettu 30 prosenttiin määritetystä määrästä, alempi - 1 tuhat ruplaa.Siksi, jos kaikki maksut maksetaan ajoissa, myöhästyneestä maksusta määrätään sakko 1 000 ruplaa.

Virkamiehille tästä rikoksesta annetaan varoitus tai hallinnollinen sakko, jonka määrä on 300-500 ruplaa (Venäjän federaation hallintorikoslain 15.5 artikla).

Venäjän federaation verolain nykyisten normien mukaisesti veroviranomaisilla ei ole syytä estää tiliä, jos maksuja koskevien ilmoitusten toimittamisen määräaikoja rikotaan (Venäjän federaation liittovaltion veroviraston kirje, toukokuu 10, 2017 nro AC-4-15 / 8659).

Artiklan 1 kohdan mukaiset seuraamukset. Venäjän federaation verolain 122 §:ssä vedotaan vakuutusmaksujen maksamatta jättämiseen niiden perusteen aliarvioinnin vuoksi. Jos yritys on laskenut vakuutusmaksut oikein, mutta ei kiirehdi maksamaan niitä, niin viivästyksestä veloitetaan vain sakkoja.

Artiklan mukainen rangaistus. Venäjän federaation verolain 120 kohtaa verotuskohteiden, tulojen ja kulujen törkeästä rikkomisesta sovelletaan myös maksuperusteeseen. Näin ollen näistä törkeistä rikkomuksista, jotka johtivat maksuperusteen aliarviointiin, määrätään sakko art. Venäjän federaation verolain 120 mukaan 20 prosenttia maksamattomista maksuista, mutta vähintään 40 tuhatta ruplaa

Kuinka maksaa sakkoja myöhästyneestä raportoinnista

Jos ilmoituksen toimittaminen viivästyy edelleen ja sakkoa on kertynyt, sinun on maksettava sekullekin vakuutustyypille erikseen vastaavalle CBC:lle:

- 182 1 02 02010 06 3010 160 - OPS:lla;

- 182 1 02 02090 07 3010 160 - VNiM:ssä;

- 182 1 02 02101 08 3013 160 - CHI:lle.

- 22:30 x 1000 = 733,33 ruplaa - PFR:ssä;

- 5,1:30 x 1000 = 170 ruplaa - FFOMS:ssä;

- 2,9:30 x 1000 = 96,67 ruplaa - Venäjän federaation FSS:ssä.

Kuinka täyttää "selvitys"

Henkilötietojen selventäminen.Laskelman kohdassa 3 ”Henkilökohtaiset tiedot vakuutetuista” näkyvät henkilötiedot määritellään veroviranomaisilta saatujen ilmoitusten perusteella: laskennan selventämisestä, sen hyväksymisestä kieltäytymisestä, siitä, että laskelma on ei katsota toimitetuksi tai selvitysvelvollisuudesta.

Laskelman määritelty kohta (3) on laadittu seuraavasti:

Jokaisen henkilön osalta, jonka osalta on havaittu epäjohdonmukaisuuksia, laskennan kohdan 3.1 asianmukaisilla riveillä on ilmoitettava alkuperäisessä laskelmassa näkyvät henkilötiedot. Samanaikaisesti alakohdan 3.2 riveillä 190-300 merkitään "0" merkkipaikoille: arvolla "0" täytetään määritellyn alakohdan kokonaisindikaattorit ja jäljelle sijoitetaan viiva. vastaavan kentän merkkipaikat;

Samojen vakuutettujen osalta laskennan alakohtaan 3.1 täytetään oikeat (ajantasaiset) henkilötiedot ja laskennan alakohdan 3.2 rivit 190-300, jos alakohdan yksittäisiä tunnuslukuja on tarpeen muuttaa. 3.2 laskelman.

Muiden tietojen selvennys.

Tässä on otettava huomioon seuraavat vivahteet:

Jos kaikkia vakuutettuja ei ole otettu mukaan alkuperäiseen laskelmaan, 3 kohta, jossa on poissaolevien henkilöiden tiedot, sisällytetään tarkistettuun laskelmaan ja samalla oikaistaan laskennan kohdan 1 tunnusluvut;

Jos alkuperäiseen laskelmaan on hiipinyt virheitä vakuutettuja koskevien heijastettujen tietojen mukaan, niin kohta 3 on jälleen mukana "selvennyksessä" tällaisia henkilöitä koskevilla tiedoilla, jossa "0" merkitään kohdan 3.2 riveillä 190-300. laskelma kaikissa opastepaikoissa ja samalla lasketaan kohdan 1 tunnusluvut.

Jos laskennan kohdassa 3.2 esitettyihin tunnuslukuihin on tarpeen tehdä yksittäisten vakuutettujen osalta oikaisuja, niin kohta 3 sisällytetään tarkistettuun laskelmaan tiedot sellaisista henkilöistä, joilla on laskennan alakohdan 3.2 oikeita tunnuslukuja, ja tarvittaessa (jos laskettujen maksujen kokonaismäärä muuttuu) on tarpeen korjata laskennan kohdan 1 tiedot.

Tarkastajien löytämät virheet

1. Epäjohdonmukaisuudet työntekijätiedoissaMonet kieltäytymiset hyväksymästä laskelmia johtuvat SNILS-, passitietojen ja koko nimen epäjohdonmukaisuudesta. työntekijöitä. Jos havaitaan vääristyneitä tietoja, ohjelma kieltäytyy automaattisesti hyväksymästä laskelmaa ja lähettää ilmoituksen virheistä veronmaksajalle.

PFR-tietokannasta siirrettiin joitakin virheellisiä SNILS-tietoja. Yritykset ilmoittivat kirjallisesti 5 päivän kuluessa verotoimisto ja tarkastajat tekivät manuaalisesti korjauksia tietokantaan.

Muissa tapauksissa yritykset ovat itse tehneet virheitä ilmoittaessaan vakuutettuja tietoja. Tässä tilanteessa toimitetaan päivitetty laskelma, puutteellisista tai virheellisistä tiedoista ei peritä rangaistusta.

2. Epäjohdonmukaisuus maksujen määrässä yleensä ja jokaisen työntekijän osalta

Laskelman 1 §:n liitteen 1 sarakkeiden 3-5 rivi 061 ei vastaa kunkin kuukauden osalta laskennan 3 §:n rivien 240 summia. Tässä tapauksessa on myös tarpeen suorittaa tarkennetut laskelmat.

3. Virheet verrattaessa indikaattoreita maksuosuuksien ja lomakkeen 6-NDFL laskemiseksi

Useimmissa tapauksissa näiden raporttien summat eivät saa olla samat (esimerkiksi osinkoja maksettaessa, kylpylähoidoista maksettaessa).

Tarkastajalla on joka tapauksessa oikeus vaatia selvitystä näiden laskelmien välisistä eroista, ja kirjanpitäjä on velvollinen toimittamaan ne. Jos poikkeavuuksia on ilmennyt virheen vuoksi, on toimitettava päivitetty laskelma.

4. Ongelmia nollaselvityksen kanssa

Heräsi kysymyksiä nollalaskelman toimittamisesta. Venäjän federaation verolaissa ei ole sääntöjä, jotka vapauttaisivat maksujen maksajat tästä velvoitteesta.

Toimittamalla nollalaskelman maksaja ilmoittaa veroviranomaisille, ettei hän ole suorittanut raportointikaudella maksuja vakuutusmaksujen verotuksen kohteena oleville yksityishenkilöille. Vakuutusmaksujen nollalaskelman toimittamatta jättäminen johtaa 1 tuhannen ruplan sakkoon organisaatiolle ja yksittäiselle yrittäjälle (Venäjän federaation verolain 119 artiklan 1 kohta).

ARTIKLA Selyanina Zh. S., Venäjän federaation valtion virkamieskunnan 3. luokan neuvonantaja

Päivitetty vakuutusmaksulaskelma vuodelle 2019 tulee toimittaa hiljattain muuttuneiden sääntöjen mukaisesti. On välttämätöntä tuntea heidät. Loppujen lopuksi selvitysten oikea-aikainen toimittaminen säästää sinut vastuulta. Mutta ei automaattisesti, vaan tietyin edellytyksin. Kuinka korjata virheet oikein ja toimittaa selvennys sakkojen välttämiseksi, kuvailemme alla artikkelissa.

Päivitetty vakuutusmaksulaskelma on toimitettava, jos ...

Maksuosuuksien ja verojen selventäminen vaaditaan, kun siirrettävässä laskelmassa maksettava määrä on aliarvioitu (Venäjän federaation verolain 1, 7 kohdat, 81 artikla).

On myös erityisiä sääntöjä, joissa määrätään alkuperäisen laskelman oikaisuista (Venäjän federaation verolain 431 pykälä 7). Laskelma katsotaan jättämättömäksi, jos vähintään yksi seuraavista kohdan 3.2 tunnusluvuista on täytetty väärin:

- 210 - maksujen ja muiden palkkioiden määrä raportointi- tai selvitysjakson jokaiselta viimeiseltä kolmelta kuukaudelta;

- 220 - eläkemaksujen laskentaperuste samojen kuukausien rajoissa;

- 240 - laskettujen eläkemaksujen määrä samojen kuukausien rajan sisällä;

- 250 - sarakkeiden 210, 220 ja 240 summat;

- 280 - eläkemaksujen laskentaperusteet lisäprosentilla jokaiselta raportointi- tai selvitysjakson viimeiseltä kolmelta kuukaudelta;

- 290 - laskettujen eläkemaksujen määrä samojen kuukausien lisähinnasta;

- 300 - sarakkeiden 280, 290 summat.

Laskelman osan 1 liitteen 1 rivin 061 (kuukausien tiedot sarakkeet) tulee olla yhtä suuret kuin laskelman osan 3 rivien 240 summat (myös kuukausittain).

Virhe työntekijöiden henkilötietojen (koko nimi, SNILS, TIN) ilmoittamisessa johtaa myös siihen, että raportti tunnustetaan jättämättömäksi, josta veroviranomaisen on lähetettävä ilmoitus maksujen maksajalle. Samaan aikaan liittovaltion veroviranomainen antoi selvityksen, jonka mukaan yksittäisen henkilön epäolennaisten henkilötietojen ilmoittaminen raportissa ei estä raportin hyväksymistä (Venäjän federaation liittovaltion veroviraston kirje, 16. 2018 nro GD-4-11 / 574).

cm."Federal Tax Service on hieman lieventänyt ERSV:n virhevaatimuksia" .

On huomattava, että pakollisten sairausvakuutusmaksujen laskennassa tehdyt virheet eivät johda ilmoituksen toteamiseen jättämättömäksi. Jos tässä osiossa havaitaan virhe, veroviranomainen vaatii selvennyksen tai päivitetyn laskelman (katso Venäjän liittovaltion verohallinnon kirje 19.2.2018 nro GD-4-11 / [sähköposti suojattu]).

Selvitysilmoituksen saatuaan veronpalautus(laskelma) tai kieltäytyminen hyväksymästä veroilmoitusta (laskelma) ja (tai) että laskelmaa ei katsota toimitetuksi, maksujen maksajan on toimitettava päivitetty laskelma (Venäjän liittovaltion veroviraston kirje, päivätty 28.6.2017 nro. BS-4-11 / [sähköposti suojattu]).

Milloin selvennys on oikea ja milloin velvollisuus, ota selvää.

Sinun on toimitettava selvitys määräaikoja noudattaen

Vakuutusmaksulaskelma on toimitettava ennen vuosineljänneksen loppua seuraavan kuukauden 30. päivää. Tätä päivämäärää aikaisemmin toimitettu päivitys tarkoittaa, että laskelma on toimitettu päivityspäivänä eli oikea-aikaisesti (Venäjän federaation verolain 81 artiklan 2 kohta). Tilinpäätöspäivän jälkeisistä korjauksista voi aiheutua korkoja ja sakkoja, jos maksut ovat kasvaneet. Jotta et saisi sakkoja, sinun on lueteltava maksurästit ja sakot ennen päivitetyn laskelman lähettämistä. Kuten verojenkin tapauksessa, tämä tulisi tehdä ennen kuin tarkastajat itse huomaavat virheen tai ennen kuin paikan päällä tehtävä tarkastus on suunniteltu tietylle ajanjaksolle.

Mikäli laskun kohdassa 3 vaaditaan oikaisuja, jotka vaikuttavat henkilökohtaiseen kirjanpitoon, on noudatettava säädettyjä määräaikoja. Loppujen lopuksi tällaiset virheet tekevät laskennasta esittämättömän (kuten edellä on käsitelty).

Saatuaan virheellisen laskelman ohjaimet lähettävät ilmoituksen. Sinulla on 5 päivää aikaa tehdä muutoksia. Sinun on laskettava ilmoituksen lähetyspäivästä sähköisessä muodossa. Jos se oli paperilla, selvitysaika on 10 päivää (Venäjän federaation verolain 431 pykälä 7). Päivät ovat normaalisti aukioloaikoja.

Näiden määräaikojen noudattaminen poistaa sanktiot laskennan myöhästymisestä. Raportointipäivä on alkuperäisen version toimituspäivä. Muussa tapauksessa seuraa 1000 ruplan sakko. enintään 30 % maksujen määrästä laskentatietojen mukaan (Venäjän federaation verolain 119 artiklan 1 kohta) ja tilin sulkeminen, joka on äskettäin tullut mahdolliseksi.

Lue lisää pakollisen selvityksen jättöajoista ja niiden seurauksista.

HUOMAUTUS!Erääntyneen ERSV:n sakko maksetaan kolmessa erässä .

Kuinka tehdä selvennys vakuutusmaksuista?

Päättääksesi kuinka tehdä päivitetty vakuutusmaksulaskelma, käytä aluksi samaa lomaketta kuin virheilmoitus.

Lue lisää lomakkeesta, jolla sinun tulee tehdä vakuutusmaksulaskelma, lue .

Mieti otsikkosivua sarjanumero säädöt. Tarkistetun laskelman täyttämiseksi sinun on siirrettävä alkuperäisestä kaikki tiedot, jotka eivät vaadi korjausta, sekä indikaattorit, joissa virheet korjataan. Poikkeuksena on kohta 3. Siihen oikaisun yhteydessä täytetään tiedot vain niistä, joille on tehty virheitä. Tietoja henkilöistä, joiden kaikki tiedot on alun perin täytetty oikein, ei tarvitse toimittaa uudelleen. Ilmoita kohdan 3 riville 010 myös säädön numero.

Vuosina 2018-2019 voimassa olevan laskentalomakkeen täyttömenettely on esitetty liittovaltion verohallinnon määräyksessä, joka on päivätty 10.10.2016 nro ММВ-7-11 / [sähköposti suojattu] ja meidän

Sinun on raportoitava vakuutusmaksuista vuonna 2017 IFTS:lle, ei budjetin ulkopuoliset varat. Veroviranomaiset ovat kehittäneet uuden laskentamuodon, joka korvaa aiemmat 4-FSS:n ja RSV-1:n laskelmat, jota tulee soveltaa vuoden 2017 1. vuosineljänneksen raportoinnista alkaen. Lomake ja ohjeet laskelman täyttämiseksi hyväksyttiin liittovaltion verohallinnon määräyksellä 10. lokakuuta 2016 nro ММВ-7-11/551. Lisäksi uusia BCC:itä käytetään nyt vakuutusmaksujen maksamiseen.

Lue tästä artikkelista lisää uudesta lomakkeesta ja sen täyttämisestä esimerkin avulla.

Vakuutusmaksulaskelman toimittaminen vuonna 2017

Organisaatioiden ja yksittäisten yrittäjien, joilla on työntekijöitä, on toimitettava uusi yksittäinen laskelma liittovaltion veroviranomaiselle neljännesvuosittain. Laskelman viimeinen toimittamispäivä on raportointijaksoa seuraavan kuukauden 30. päivä (Venäjän federaation verolain 431 §:n 7 kohta). Ensimmäinen ilmoitus uudella lomakkeella tulee toimittaa viimeistään 2.5.2017 toukokuun lomien vuoksi tapahtuvan päivämäärien siirtymisen vuoksi.

Kun henkilömäärä on keskimäärin yli 25, yksi laskelma tulee toimittaa vain sähköisessä muodossa, loput voivat toimittaa sen paperilla. Huomioithan, että nyt maksujen laskennan eräpäivä vuodesta 2017 alkaen on sama kaikille vakuutuksenottajille riippumatta siitä, miten he esittävät laskelman.

Tärkeää: Ratkaisua ei katsota toimitetuksi, jos eläkemaksut jokaista työntekijää kohden määrä ei vastaa lopullista arvoa rahanpesun selvittelykeskuksen maksut. Saatuaan tästä ilmoituksen IFTS:ltä vakuutetulla on 5 päivää aikaa korjata virhe, muuten sakkoa ei voida välttää.

Kuinka täyttää vakuutusmaksulaskelma vuonna 2017

Laskelma koostuu nimilehdestä ja kolmesta osasta. Kohdat 1 ja 2 puolestaan sisältävät hakemukset: osiossa 1 niitä on 10, osassa 2 vain yksi hakemus. Kaikki vakuutuksenantajat toimittavat ilman epäonnistumista seuraavat osat laskelmasta:

- Etusivu,

- 1 jakso, joka sisältää yhteenvetotiedot talousarvioon maksettavista vakuutusmaksuista,

- 1 §:n liitteen 1 alakohta 1.1 - eläkemaksujen laskeminen,

- 1 jakson lisäyksen 1 alakohta 1.2 - MHI-maksujen laskeminen,

- Kohdan 1 liite nro 2 - sosiaalivakuutusmaksujen laskeminen tilapäisen työkyvyttömyyden ja äitiyden yhteydessä,

- Kohta 3 - henkilökohtaiset tiedot vakuutetuista.

Muut alakohdat ja liitteet esitetään, jos niiden täyttämiseksi on tietoja.

Laskelma täytetään ruplissa kopeikoilla. Tyhjät solut täytetään viivoilla. Kaikki Laskenta-rivien sanat on kirjoitettu isoilla kirjaimilla. Yksityiskohtainen rivi riviltä laskutoimituksen täyttämismenettely hyväksyttiin Venäjän federaation liittovaltion veroviraston 10.10.2016 antamalla määräyksellä nro ММВ-7-11/551.

Vuoden 2017 ensimmäisellä neljänneksellä Alfa LLC:lle kertyi vakuutusmaksuja maksuista yhdelle työntekijälle, hän on myös johtaja. Organisaatio toimii yksinkertaistetun verojärjestelmän mukaisesti ja soveltaa vakuutusmaksujen peruskantaa.

Verotettavat maksut Mikhailov I.P. oli 30 000 ruplaa kuukaudessa. Tammi-maaliskuussa heille kertyi vakuutusmaksuja jokaiselta kuukaudelta:

PFR (22%) - 6600,00 ruplaa kukin, CHI (5,1%) - 1530,00 ruplaa kukin, sosiaalivakuutus (2,9%) - 870,00 ruplaa kukin.

Maksujen kokonaismäärä Alpha LLC:lle ensimmäisellä vuosineljänneksellä: 90 000 ruplaa.

Alpha LLC:n maksujen kokonaismäärä ensimmäisellä vuosineljänneksellä: PFR (22%) - 19 800,00 ruplaa, pakollinen sairausvakuutus (5,1%) - 4590,00 ruplaa, sosiaalivakuutus (2,9%) - 2610,00 ruplaa.

On helpompi täyttää osiot vakuutusmaksujen laskentaa varten vuonna 2017, josta esimerkkiä harkitsemme, seuraavassa järjestyksessä:

- Ensin täytetään § 3 henkilökohtaisia tietoja. Tämä osio on täytetty kaikista vakuutetuista ja sisältää tiedot viimeisten 3 kuukauden ajalta. Meidän tapauksessamme tiedot täytetään yhdestä työntekijästä, mutta jos vakuutettuja on enemmän, laskelman tietomäärän tulee vastata heidän lukumääräänsä.

- Seuraava askel on täyttää liitteen 1 1 kohdan 1.1 alakohta eläkemaksujen osalta: tiivistetään ja siirretään tähän kirjanpitotiedot kohdasta 3. Muista, että kaikkien henkilökohtaisten tietojen tunnuslukujen on vastattava luvun 1.1 tunnuslukuja. Esimerkkimme on yksinkertaistettu ja työntekijää on vain yksi, joten siirrämme hänen indikaattorinsa kohdasta 3.

- Täytä seuraavaksi 1 §:n liitteen 1 1.2 alakohta maksuista OMS:lle. Sairausvakuutuksen vakuutusmaksujen tunnusluvut näkyvät vain tässä Laskelman osassa.

- Sosiaalivakuutuksen mukaiset vakuutusmaksut lasketaan liitteen 2 1 kohta. Jos laskutuskaudella on sattunut sosiaalivakuutuskuluja (sairausloma, etuudet), niin tämä tulee näkyä 1:n liitteessä 3, mikä tarkoittaa, että luvun 1 liitteen 2 rivi 070 on täytettävä. Esimerkissämme ei ollut mitään tällaisia kuluja, joten liitettä 3 emme täytä.

- Kun olet täyttänyt kunkin panostyypin osiot, täytetään viimeinen yhteenveto osa 1. Tässä ilmoitetaan budjettiin maksettavien vakuutusmaksujen määrä. Huomaa, että riveillä 020, 040, 060, 080 ja 100 merkittyä BCC:tä ei ole vielä hyväksytty vuodelle 2017, joten esimerkissämme on merkitty vuoden 2016 koodit, joissa 3 ensimmäistä numeroa korvataan numerolla 182, mikä tarkoittaa maksua liittovaltion veroviranomaiselle.

- Lopuksi numeroimme kaikki laskelman täytetyt arkit ja ilmoitamme niiden numeron otsikkosivun erityiselle riville. Jokaisen osan alle laitamme pään allekirjoituksen ja päivämäärän.

Vakuutusmaksujen yhtenäinen laskenta. Näytteen täyttö

Osa 1. Ilmaiset tiedot vakuutusmaksun maksajan velvollisuuksista.

Liite 1. Kohdan 1 pakollisen eläke- ja sairausvakuutuksen vakuutusmaksujen laskelma.

Liite 2. Pakollisten vakuutusmaksujen määrien laskeminen sosiaalivakuutus tilapäisen vamman yhteydessä ja äitiyden yhteydessä 1 §:ään.

Kohta 3. Henkilökohtaiset tiedot vakuutetuista.

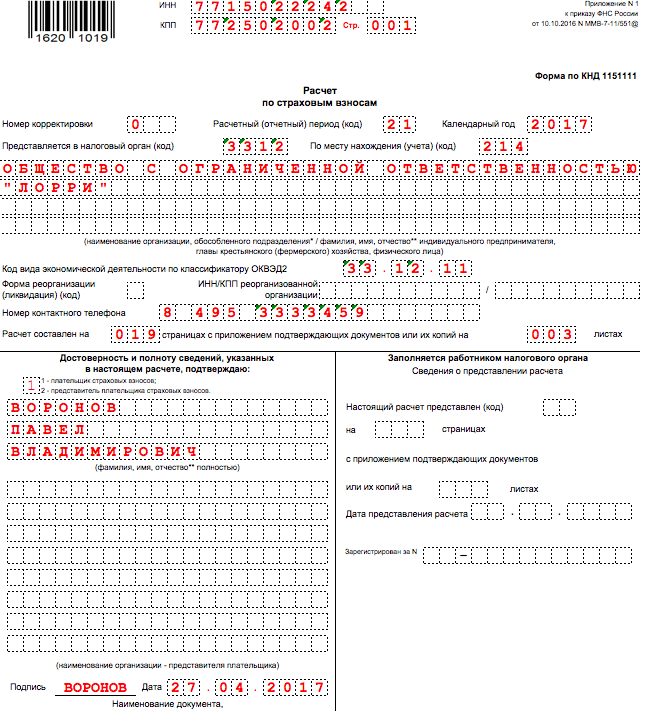

Kaikkien organisaatioiden ja yksittäisten yrittäjien (vakuutettujen) on täytettävä ensimmäistä kertaa uusi vakuutusmaksulaskelma (RSV) vuoden 2017 ensimmäiseltä neljännekseltä. Kuinka luoda uusi laskelma? Kuinka kauan sen lähettäminen IFTS:lle kestää? Kuinka raportoida yksinkertaistetusta verojärjestelmästä organisaatioille, jotka soveltavat alennettuja vakuutusmaksuja? Tämä artikkeli on ohjeet uuden vakuutusmaksulaskelman täyttämiseen, ja se sisältää myös täytetyn vakuutusmaksulaskelman konkreettinen esimerkki RSV-näyte vuoden 2017 1. vuosineljännekseltä.

Muutoksia vakuutusmaksujen raportoinnissa vuodesta 2017

Vuodesta 2017 lähtien työnantajat ovat kohdanneet suuria muutoksia: eläke-, sairaus-, työkyvyttömyys- ja äitiysmaksut (lukuun ottamatta "vahinkomaksuja") on siirretty Venäjän federaation eläkerahastosta liittovaltion verohallinnon hallintaan. Tämän liittovaltion veroviraston 10.10.2016 antaman määräyksen nro ММВ-7-11/551 yhteydessä hyväksyttiin uusi vakuutusmaksujen laskentatapa, joka on esitettävä liittovaltion veroviranomaiselle kaikkien yritysten osalta riippumatta oman yrityksensä (IP) oikeudellisesta muodosta ja omistajista, joilla on työntekijöitä.

Uusi yhtenäinen vakuutusmaksulaskenta on asiakirja, joka korvasi samanaikaisesti RSV-1, 4-FSS, RSV-2 ja RV-3 laskelmat. Veroviranomaiset tunnistavat kolme päätavoitetta, joita varten uusi raportointi on otettu käyttöön:

- keventää yritysten hallinnollista taakkaa vähentämällä sääntelyelinten määrää;

- raportoinnin optimointi;

- tarkastusten laadun parantaminen.

Voit oppia lisää raportoinnin muutoksista vuodesta 2017 materiaaleistamme: "", "".

Uuden laskelman toimittamisen menetelmät ja ehdot

Uusi raportointiasiakirja on toimitettava alueelle veropalvelu. Voit tehdä tämän kahdella tavalla:

Vuoden 2017 uuden vakuutusmaksulaskelman toimittamisen määräaika on ennen raportointikautta seuraavan kuukauden 30. päivää:

Vuonna 2016 vakuutusmaksulaskelman (RSV-1) toimitustapa vaikutti ilmoitusten jättämisen sallittuun määräaikaan. Sähköisesti ilmoittaneilla oli vielä viisi päivää aikaa lähettää RSV-1. Näin ollen lainsäätäjät ilmeisesti kannustivat työnantajia siirtymään sähköiseen raportointiin. Mutta vuonna 2017 tällaista lähestymistapaa ei ole. Kaikille verovelvollisille määrätään yksittäinen määräaika: vakuutusmaksulaskelma on kaikkien toimitettava ennen raportointikautta seuraavan kuukauden 30. päivää.

Vakuutusmaksujen laskennan koostumus

Vakuutusmaksulaskelman koostumus vuonna 2017 on seuraava:

- Etusivu;

- arkki henkilöille, joilla ei ole yksittäisen yrittäjän asemaa;

- Osa nro 1, joka sisältää 10 hakemusta;

- Osa nro 2, täydennettynä yhdellä hakemuksella;

- Kohta 3 - sisältää henkilötietoja, joista vakuutuksenottaja tekee vähennyksiä.

Aluksi saattaa tuntua, että uusi vakuutusmaksulaskenta on erittäin suuri - vain osaan 1 on 10 hakemusta! Sinun ei kuitenkaan pidä pelätä. Kaikkia kohtia ja liitteitä ei tarvitse täyttää ja toimittaa osana vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskentaa. Alla oleva taulukko auttaa sinua selvittämään tarkalleen, mitkä uuden laskelman osat sinun on muodostettava ja lähetettävä tarkastukseen:

| Mitkä vakuutusmaksujen laskennan osat on täytettävä | |

|---|---|

| Arkin (tai osan) laskenta | Kuka keksii |

| Etusivu | Kaikki vakuutuksenottajat |

| Arkki "Tietoja yksityishenkilöstä, joka ei ole yksittäinen yrittäjä" | Yksityishenkilöt, jotka eivät ole yksittäisiä yrittäjiä, jos he eivät ilmoittaneet TIN-numeroaan laskelmassa |

| 1 §:n 3 §:n liitteiden 1 ja 2 1 §, 1.1 ja 1.2 alakohdat | Kaikki organisaatiot ja yksityisyrittäjät, jotka maksoivat tuloja yksityishenkilöille vuoden 2017 ensimmäisellä neljänneksellä |

| 2 jakso ja 2 jakson liite 1 | Talonpojan tilojen päälliköt |

| Osan 1 lisäyksen 1 alakohdat 1.3.1, 1.3.2, 1.4 | Vakuutusmaksuja lisähinnalla siirtävät organisaatiot ja yksittäiset yrittäjät |

| Osan 1 liitteet 5 - 8 | Organisaatiot ja yksittäiset yrittäjät, jotka soveltavat alennettuja tariffeja (esimerkiksi yksinkertaistetussa verojärjestelmässä etuuskohteluun oikeuttavaa toimintaa) |

| Osan 1 liite 9 | Organisaatiot ja yksittäiset yrittäjät, jotka maksoivat vuoden 2017 ensimmäisellä neljänneksellä tuloja Venäjän federaatiossa tilapäisesti oleskeleville ulkomaalaisille työntekijöille tai kansalaisuudettomille työntekijöille |

| Osan 1 liite 10 | Opiskelijaryhmissä työskennelleille opiskelijoille vuoden 2017 1. vuosineljänneksellä tuloa maksaneet organisaatiot ja yksittäiset yrittäjät |

| 1 jakson liitteet 3 ja 4 | Organisaatiot ja yksittäiset yrittäjät, jotka maksoivat vuoden 2017 ensimmäisellä neljänneksellä sairaalaetuuksia, lapsilisää jne. (eli liittyvät sosiaalivakuutusrahaston korvauksiin tai maksuihin liittovaltion budjetista) |

Vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman viimeistely: säännöt

Kun laadit yhtenäisen vakuutusmaksulaskelman 1. vuosineljännekseltä 2017, käytä vakuutusmaksulaskentakorttia, jossa näkyvät yksityishenkilöille vuonna 2017 kertyneet ja maksetut maksut ja palkkiot Katso "".

Ottaen huomioon Venäjän federaation verolain 422 artiklassa esitetyn verottomien maksujen luettelon, kirjanpitäjän on erityisesti määritettävä vakuutusmaksujen perusta ja suoritettava tarvittavat laskelmat. Tulokset syötetään vastaaviin laskentakenttiin. cm. " ".

Kuten olemme jo sanoneet, sinun on täytettävä vakuutusmaksujen laskelma vuonna 2017 liittovaltion verohallinnon 10.10.2016 antamalla määräyksellä nro ММВ-7-11 / 551 () hyväksytyn lomakkeen mukaisesti 7. perussäännöt, jotka hyväksytään samalla asiakirjalla:

- jokainen kenttä on tarkoitettu tietylle indikaattorille, sitä ei voida täydentää muilla tiedoilla;

- sivut on järjestetty vastaaviin soluihin seuraavasti: "001", "002" ... "033";

- varten desimaaliluku kaksi kenttää on valittu: ensimmäinen sisältää koko osa, ja toisessa - loput;

- tekstikentät täytetään vasemmalta oikealle ensimmäisestä laatikosta alkaen;

- kustannusindikaattorit ilmoitetaan ruplissa ja kopeikoissa pisteellä erotettuina;

- kun asiakirja täytetään tietokoneella, käytetään Courier New -kirjasinta (koko 16-18 pistettä);

- merkitään määrällisten ja kokonaisindikaattoreiden kenttiin "0" ("nolla"). Muissa tapauksissa, esimerkiksi kun tekstiä ei ole, laita viiva kentän kaikkiin merkkikohtiin. Kuitenkin, kun täytät laskelman tietokoneella, vapaisiin soluihin ei tarvitse laittaa nollia ja viivoja.

Katsotaanpa nyt kunkin osion ja hakemusten täyttämismenettelyä käyttäen esimerkkejä vakuutusmaksujen laskemisesta vuoden 2017 1. vuosineljännekselle.

Etusivu

Nimilehti sisältää kentät, jotka on tarkoitettu maksajan ja veroviranomaisen työntekijän täytettäväksi. Organisaation tai yksittäisen yrittäjän kirjanpitäjä syöttää tiedot seuraaville riveille:

TIN ja KPP

Veronmaksajan tunnusnumero - ilmoittaa liittovaltion veropalvelun rekisteröintitodistuksen mukaisesti laillinen taho, yksinyrittäjä tai yksityishenkilö. Organisaatioille on määritetty 10-numeroinen koodi, joten laita viiva kahteen viimeiseen soluun (jos luot raporttia "paperilla"):

Tarkistuspisteen arvo - kirjoita oikeushenkilön rekisteröintiasiakirjan mukaisesti. Yksittäiset yrittäjät lisäävät väliviivoja "KPP"-kenttään (tai jättävät sen tyhjäksi, jos laskelma täytetään tietokoneella toimitettavaksi sähköisessä muodossa).

Korjausnumero

Aseta oikaisun numero vuoden 2017 1. vuosineljänneksen laskelman kansilehdelle vain selventävän laskelman jättämisen yhteydessä. Jos täytät asiakirjan ja toimitat sen verotoimistolle ensimmäistä kertaa, merkitse sitten merkki "0 - -".

Selvitys (raportointi) ajanjakso

Kirjoita tähän otsikkosivun kenttään koodi, joka kuvaa tiettyä ajanjaksoa, jolta raportointi toimitetaan. Syötä vuoden 2017 ensimmäisen neljänneksen laskelmaan koodi 21.

IFTS-koodi

Tähän kenttään sinun tulee merkitä IFTS:n koodi, johon lähetät raportit vuoden 2017 1. vuosineljännekseltä. Voit selvittää tietyn alueen arvon liittovaltion veropalvelun verkkosivustolta käyttämällä virallista palvelua.

Sijaintikoodi

Näytä tämän koodin muodossa numeerinen arvo, joka osoittaa IFTS:n, jolle RSV luovutetaan vuoden 2017 ensimmäisellä neljänneksellä, liittymistä. Käytetyt koodit on esitetty taulukossa:

Nimi

Organisaation nimi tai yksittäisen yrittäjän koko nimi otsikkosivulla on ilmoitettava asiakirjojen mukaisesti ilman lyhenteitä. Jätä sanojen väliin yksi vapaa tila.

Saneeraus tai selvitystila

Tämän kentän arvo riippuu erityinen tilanne jossa organisaatio sijaitsee. Seuraavat arvot voidaan hyväksyä:

OKVED-koodit

Kenttään "Type code Taloudellinen aktiivisuus OKVED2-luokituksen mukaan" ilmoittaa koodin mukaan Koko venäläinen luokitin taloudellisen toiminnan tyypit. Tuo "vanha" OKVED-koodit RSV:n laskennassa vuoden 2017 1. neljännekselle ei ole mahdollista.

Tietojen luotettavuus ja täydellisyys

Vahvistus tietojen oikeellisuudesta ja täydellisyydestä vuoden 2017 1. vuosineljänneksen vakuutusmaksujen laskennassa - nämä tiedot ovat veroviranomaisille välttämättömiä. Kirjoita nimilehden erikoiskenttiin vakuutetun koko nimi, merkitse laskennan päivämäärä ja allekirjoita. Jos laskelman toimittaa edustaja, tulee raporttiin liittää lisäksi kopio valtuutusasiakirjasta. Otsikkosivun jäljellä olevien solujen suunnittelussa kysymyksiä ei todennäköisesti esiinny. Mutta jos olet epävarma, toimi valmiin näytteen mukaan:

Arkki "Tietoja yksityishenkilöstä, joka ei ole yksittäinen yrittäjä"

Lehti "Tietoja henkilöstä, joka ei ole yksittäinen yrittäjä" tulee otsikkosivun jälkeen. Sen tulee muodostaa henkilöt, jotka toimittavat laskelman vakuutusmaksuista vuoden 2017 1. vuosineljännekseltä vuokratyöntekijöille eivätkä ilmoittaneet TIN-tunnustaan laskelmassa. Tämän jälkeen työnantajan on esitettävä tällä lomakkeella henkilötietonsa (erityisesti koko nimi, syntymäaika ja -paikka sekä passitiedot). Tämä lehti näyttää tältä:

Muista, että lomake "Tietoja henkilöstä, joka ei ole yksittäinen yrittäjä" ei koske organisaatioita ja yksittäisiä yrittäjiä. Osana vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelmaa he eivät täytä eivätkä luovuta sitä.

Osa 1: palkkion yhteenveto

Ilmoita vuoden 2017 1. vuosineljänneksen laskelman kohdassa 1 maksettavien vakuutusmaksujen kokonaismäärää koskevat tunnusluvut. Käsiteltävänä oleva asiakirjan osa koostuu riveistä 010-123 (kaksi arkkia), jotka osoittavat OKTMO:n, eläke- ja sairausvakuutusmaksujen määrän, tilapäisen työkyvyttömyysvakuutusmaksun ja muut vähennykset.

Esimerkiksi luvun 1 rivin 030 vuoden 2017 eläkemaksujen osalta täytät suoriteperusteisesti ja rivit 031-033 - raportointikauden kuukausien osalta. Ensimmäisen vuosineljänneksen laskelmassa riveillä 031-033 tulee olla vakuutusmaksujen määrät tammi-, helmi- ja maaliskuulta 2017. Samanlainen lähestymistapa muihin vakuutusmaksutyyppeihin kohdassa 1.

Ilmoita kohdan 1 riveillä 120-123 summat, jotka ylittävät vakuutetun etuuskustannukset laskettuna tilapäisen työkyvyttömyyden ja äitiyden vakuutusmaksuista. Jos ei ollut ylimäärää, jätä nämä rivit tyhjiksi. Kuvassa on esimerkki vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman kohdasta 1:

Kullekin vakuutusmaksutyypille vuoden 2017 1. vuosineljänneksen laskennan ensimmäisessä osassa BCC on esitettävä erillisissä kentissä. Koodiluokitus budjettiluokitus mahdollistaa liittovaltion veropalvelun työntekijöiden kirjaamisen oikein kassakuitit yrityksen tai yksittäisen yrittäjän henkilökohtaiselle tilille. Ilmoitit CBC:lle vakuutusmaksujen maksumääräyksissä tammi-, helmi- ja maaliskuulta 2017. Siirrä ne nyt vuoden 2017 ensimmäisen neljänneksen vakuutusmaksulaskelmaan. cm. " ".

Liite 1: eläke- ja sairausvakuutusmaksujen laskeminen

Ilmoita kohdan 1 liitteessä 1 eläke- ja sairausvakuutuksen vakuutusmaksulaskelma sekä niiden vakuutettujen lukumäärä, joiden maksuista on kertynyt maksuja. Tämä sovellus on jaettu neljään alaosioon:

- alakohta 1.1 "Pakollisen eläkevakuutuksen vakuutusmaksujen laskenta";

- alakohta 1.2 "Pakollisen sairausvakuutuksen vakuutusmaksujen laskenta";

- 1.3 alakohta "Pakollisen eläkevakuutuksen vakuutusmaksujen määrien laskeminen lisäprosentilla tietyille Venäjän federaation verolain 428 artiklassa määritellyille vakuutusmaksujen maksajaryhmille";

- kohta 1.4 "Lentokoneen miehistön jäsenten sosiaaliturvan lisävakuutusmaksujen määrien laskeminen siviili-ilmailu, sekä tietyille kivihiilialan organisaatioiden työntekijäryhmille.

Kaksi ensimmäistä alakohtaa on täytettävä kaikkien vuoden 2017 vakuutusmaksulaskelman antavien henkilöiden. Muodostaa kohdan 1.1 ja 1.2 tunnusluvut vuoden 2017 alusta. Tarvittaessa: erittely tammi-, helmi- ja maaliskuulle 2017. Harkitse näiden osioiden pääkenttien täyttämisen ominaisuuksia ja anna näytteitä.

Alajakso 1.1: Eläkemaksut

Sisällytä 1 §:n liitteen 1 kohtaan 1.1 tiedot pakollisen eläkevakuutuksen veropohjan laskemisesta ja vakuutusmaksujen määrästä. Ilmoita myös mahdollinen maksajan tariffikoodi:

Selitämme tämän osion päärivien täyttämisen ominaisuudet osana vuoden 2017 1. vuosineljänneksen vakuutusmaksujen laskemista taulukossa ja lisäämme näytteen:

| Täytetään kohdan 1.1 rivit | |

|---|---|

| Alajakson rivi 1.1 | täyte |

| 010 | Pakollisen eläkevakuutuksen piirissä olevien vakuutettujen kokonaismäärä vuoden 2017 alusta alkaen ("erittely" tammi-, helmi- ja maaliskuulle). |

| 020 | Niiden henkilöiden lukumäärä, joiden maksuista olet laskenut eläkevakuutusmaksut 1.1.2017-31.3.2017. |

| 021 | Niiden rivin 020 henkilöiden määrä, joiden maksut ylittivät eläkemaksun laskentaperusteen enimmäismäärän. Vuonna 2017 tämä määrä on 876 000 ruplaa (katso ""). |

| 030 | Yksityishenkilöiden hyväksi kertyneiden maksujen ja palkkioiden määrät tammi-maaliskuussa 2017 (mukaan lukien). Tämä koskee maksuja, jotka ovat vakuutusmaksujen verotuksen alaisia (Venäjän federaation verolain 420 artiklan 1 ja 2 kohta). |

| 040 | Maksujen määrät, jotka eivät kuulu pakollisen eläkevakuutuksen vakuutusmaksuihin (Venäjän federaation verolain 422 artikla); |

| 050 | Eläkemaksujen laskentaperuste vuoden 2017 1. neljännekselle. |

| 051 | Eläkevakuutusmaksujen laskentaperuste, joka ylittää kunkin vakuutetun enimmäismäärän: 876 000 ruplaa (Venäjän federaation verolain 421 §:n 3–6 kohdat). |

| 060 (mukaan lukien 61 ja 62) | Laskettujen eläkemaksujen määrät, erityisesti: - linjalla 061 - perustasta, joka ei ylitä 876 000 ruplaa; - rivillä 062 - perustasta, joka ylittää 876 000 ruplaa. |

Alajakso 1.2: Lääketieteelliset maksut

Pykälän 1 liitteen 1 1.2 alakohtaan tulee sisältyä pakollisen sairausvakuutuksen veropohjan ja vakuutusmaksujen määrän laskeminen. Tämän alakohdan rivien täyttöjärjestys osana vuoden 2017 1. vuosineljänneksen laskelmaa selvitetään taulukossa ja annamme esimerkin täyttämisestä:

| Täytetään kohdan 1.2 rivit | |

|---|---|

| Alajaksorivi 1.2 | täyte |

| 010 | Sairausvakuutusjärjestelmän vakuutettujen kokonaismäärä vuoden 2017 alusta lähtien. |

| 020 | Niiden henkilöiden määrä, joiden maksuista olet laskenut vakuutusmaksut vuoden 2017 alusta lähtien. |

| 030 | Yksityishenkilöille maksetut maksut tammi-maaliskuussa 2017 (mukaan lukien). |

| 040 | Maksujen määrät, jotka eivät kuulu pakollisen sairausvakuutuksen vakuutusmaksujen piiriin (Venäjän federaation verolain 422 artikla). |

| 050 | Sairausvakuutusmaksujen laskentaperuste (Venäjän federaation verolain 421 §:n 1 kohta). |

| 060 | Laskettujen "lääketieteellisten" maksujen määrät. |

Muut liitteen 1 kohdat täytetään, jos vakuutusmaksut vähennetään tiettyjen vakuutusmaksun maksajaryhmien määräämällä lisähinnalla. Emme kuitenkaan harkitse niiden täyttämistä tämän artikkelin puitteissa.

Liite 2: Työkyvyttömyys- ja äitiysmaksujen laskenta

Kuvaa vuoden 2017 1. vuosineljänneksen laskelman 1 §:n liitteessä 2 pakollisen sosiaalivakuutuksen vakuutusmaksujen laskentaa tilapäisen työkyvyttömyyden ja äitiyden yhteydessä. Vuodesta 2017 lähtien näitä maksuja on valvonut myös liittovaltion veroviranomainen.

Merkitään liitteen 2 kenttään 001 pakollisen sosiaalivakuutuksen vakuutusmaksujen koodi tilapäisen työkyvyttömyyden ja äitiyden yhteydessä, eli:

- "1" - jos vakuutusturvan suoria maksuja suoritetaan FSS:n budjetista (jos FSS:n pilottihanke toteutetaan alueella, katso "");

- "2" - jos etuudet maksavat työnantajat ja kustannukset hyvitetään vakuutusmaksuihin.

Selvitetään tämän osan muiden rivien täyttöjärjestys ja annetaan esimerkki:

| Hakemusrivien täyttäminen 2 | |

|---|---|

| Sovellusrivi 2 | täyte |

| 010 | Vakuutettujen työntekijöiden kokonaismäärä vuoden 2017 alusta. |

| 020 | Työntekijöille maksettujen maksujen määrä tammi-maaliskuussa 2017 (mukaan lukien). |

| 030 | Maksujen määrät, joihin ei sovelleta pakollisen sosiaalivakuutuksen vakuutusmaksuja (Venäjän federaation verolain 422 artikla). |

| 040 | Maksujen ja muiden palkkioiden määrät henkilöille, jotka ovat sosiaalivakuutusmaksun alaisia ja ylittävät seuraavan vuoden rajan (vuonna 2017 nämä ovat yli 755 000 ruplaa kutakin henkilöä kohden). cm. " "). |

| 050 | Pakollisen sosiaalivakuutuksen vakuutusmaksujen laskentaperuste, joka muodostui 1.1.-31.3.2017. |

| 051 | Tämän rivin indikaattori tulee syöttää yritysten tai yksittäisten yrittäjien, joilla on lupa lääketoimintaan ja jotka soveltavat UTII:ta. Tässä kohdassa niiden olisi vahvistettava vakuutusmaksujen laskentaperusteet niiden työntekijöiden maksujen perusteella, joilla on oikeus harjoittaa lääketoimintaa tai jotka on hyväksytty siihen. |

| 052 | Tämä rivi on täytettävä yritysten, jotka suorittavat vuonna 2017 maksuja Venäjän kansainväliseen alusrekisteriin rekisteröityjen alusten miehistön jäsenille. Tällä rivillä sinun on vahvistettava vakuutusmaksujen laskentaperuste miehistön jäsenille suoritettavien maksujen perusteella (Venäjän federaation verolain 427 pykälän 4 alakohta 1). |

| 053 | Tämän rivin täyttävät vain yksityiset yrittäjät, jotka soveltavat patenttiverojärjestelmää (lukuun ottamatta yksittäisiä yrittäjiä, jotka johtavat Venäjän federaation verolain 346.43 §:n 2 momentin 19, 45–48 kohdissa määriteltyjä toimintoja). jotka suorittavat maksuja työntekijöille (Venäjän federaation verolain 427 artiklan 1 kohdan 9 alakohta). Tätä riviä varten heidän on vahvistettava vakuutusmaksujen laskentaperuste työsopimusten perusteella suoritettaville työntekijöille suoritettavien maksujen perusteella. |

| 054 | Tämä rivi on tarkoitettu organisaatioille ja yksityisille liikemiehille, jotka maksavat tuloja Venäjällä tilapäisesti oleskeleville ulkomaalaisille työntekijöille. Tällä rivillä niiden on osoitettava vakuutusmaksujen laskentaperusteet tällaisten työntekijöiden hyväksi suoritettavien maksujen perusteella. Poikkeuksena ovat EAEU-maiden kansalaiset. He eivät kuulu tähän linjaan. |

| 060 | Pakollisen sosiaalivakuutuksen laskennallisten vakuutusmaksujen määrät 1. vuosineljännekseltä 2017. |

| 070 | Pakollisen sosiaalivakuutuksen (sairausloma, äitiyspäiväraha jne.) vakuutusturvan maksamisesta aiheutuvien kulujen määrä. |

| 080 | Summat, jotka organisaatio tai yksittäinen yrittäjä sai vuoden 2017 ensimmäisellä neljänneksellä FSS:ltä kulukorvauksena (sairausloma, äitiysetuudet jne.). |

| 090 | Maksettavien vakuutusmaksujen määrä jokaiselta kuukaudelta vuoden 2017 ensimmäisen neljänneksen aikana. Jos saat maksettavien maksujen määrän, laita riville 090 koodi "1" (eli jos maksut osoittautuivat suuremmiksi kuin etuuksien kustannukset). Jos etuuskulujen määrä ylitti kertyneiden maksujen määrän, kirjoita riville 090 koodi "2". |

Liite 3: Etuuskulut

Ilmoittakaa vuoden 2017 1. vuosineljänneksen laskelman 1 luvun liitteessä 3 tiedot pakollisen sosiaalivakuutuksen kuluista. Puhumme seuraavista vakuutusmaksutyypeistä 1.1.-31.3.2017 välisenä aikana:

- väliaikainen työkyvyttömyysavustus;

- äitiysraha;

- kertaluonteinen korvaus naisille, jotka ovat rekisteröityneet lääketieteellisiin organisaatioihin aikaiset päivämäärät raskaus;

- kertaluonteinen lisä lapsen syntymän yhteydessä;

- kuukausittaista hoitorahaa

- ylimääräisten vapaapäivien maksaminen vammaisten lasten hoidosta;

- sosiaalietuus hautaamisesta tai taatun hautauspalveluluettelon kustannusten korvaus.

Jos etuuksia ei ole maksettu vuoden 2017 1. neljänneksellä, älä täytä liitettä 3 äläkä lähetä sitä osana vuoden 2017 1. vuosineljänneksen laskelmaa. Jos maksut on suoritettu, noudata seuraavaa täyttöjärjestystä:

- riveillä 010 - 090 - näytä kunkin maksutyypin osalta maksutapausten lukumäärä, maksettujen päivien lukumäärä sekä aiheutuneiden kulujen määrä (mukaan lukien liittovaltion budjetista rahoitetut);

- rivillä 100 - vahvista nimettyjen maksujen (mukaan lukien liittovaltion budjetista rahoitetut) kulujen kokonaismäärä.

Oletetaan, että vuoden 2017 1. neljänneksellä "sairauspäivärahaa" maksettiin neljälle työntekijälle. Maksupäivien kokonaismäärä on 16 päivää. Kokonaismäärä on 7500 ruplaa (sisältäen kolme ensimmäistä sairauspäivää). Sitten esimerkki täytetystä hakemuksesta 3 on seuraava:

Liite 4: Talousarviokorvaukset

Kuvaa vuoden 2017 1. vuosineljänneksen laskelman osan 1 liitteessä 4 tiedot liittovaltion budjetista rahoitetuista etuuksista:

- riveillä 010-060 - maksut Tšernobylin uhreille;

- linjoilla 070-120 - etuuksia Mayakin onnettomuuden uhreille;

- riveillä 130-140 - maksut kansalaisille, jotka kärsivät Semipalatinskin testipaikan testien seurauksena;

- riveillä 150–200 - rahansiirrot säteilysairauteen saaneille kansalaisille;

- riveillä 210–230 - tiedot vakuutetun vakuutuskauden kuittaukseen liittyvistä etuuksista sellaisilta palveluskausilta, joiden aikana kansalainen ei ollut pakollisen sosiaalivakuutuksen alainen (29.12.2006 annetun lain 3 §:n 4 osa). nro 255-FZ).

Riveillä 240-310 esitetään kokonaissummat. Jos edellä mainittuja maksuja ei ole, älä muodosta liitettä 4 äläkä lähetä IFTS:lle 1. vuosineljänneksen raportointia.

Liite 5: IT-organisaatiot

Vuoden 2017 1. vuosineljänneksen laskelman kohdan 1 liite 5 on laadittava vain IT-organisaatioiden, jotka:

- kehittää ja toteuttaa omia tietokoneohjelmia tai tietokantoja, suorittaa töitä ja tarjota palveluita kehittämiseen, mukauttamiseen, muuntamiseen, asennukseen, testaukseen ja ylläpitoon tietokoneohjelmat ja tietokannat;

- saanut valtion akkreditointitodistuksen IT-alalla toimivana organisaationa;

- keskimääräinen työntekijämäärä on vähintään seitsemän henkilöä;

- saavat tuloja IT-alan toiminnasta: vähintään 90 prosenttia kaikista tuloistaan.

Näillä IT-yrityksillä on oikeus maksaa alennettuja vakuutusmaksuja (Venäjän federaation verolain 427 pykälän 3 momentti, lauseke 1, 5 kohta). Samalla on huomioitava, että jos IT-yritys on perustettu äskettäin ja vuoden 2016 9 kuukauden tietoja ei ole vielä saatavilla (tammi-syyskuu mukaan lukien), niin osana vuoden 2017 1. vuosineljänneksen laskelmaa tiedot on näytettävä vain liitteen 5 sarakkeessa 3.

Jos olet kiinnostunut täyttämään liitteen 5 tarkemmin, voit ehdottaa, että käytät seuraavia kopiot ja esimerkki:

| Liite 5: IT-organisaatiot | |

|---|---|

| Sovellusrivi 5 | täyte |

| 010 | Vuoden 2016 9 kuukauden keskimääräinen henkilöstömäärä ja vuoden 2017 ensimmäisen neljänneksen tulos. |

| 020 | Venäjän federaation verolain 248 artiklan sääntöjen mukaisesti määritetty tulojen kokonaismäärä (vuoden 2016 yhdeksän kuukauden ajalta ja vuoden 2017 ensimmäiseltä neljännekseltä). |

| 030 | Tietotekniikan alan toiminnasta saatujen tulojen määrä (2016 9 kk ja 2017 ensimmäinen vuosineljännes). |

| 040 | IT-alan toiminnasta saatujen tulojen osuus kokonaistuloista (9 kk 2016 ja 1. vuosineljännes 2017). |

| 050 | Tietotekniikan alalla toimivien akkreditoitujen organisaatioiden rekisteriin tehdyn merkinnän päivämäärä ja numero (Venäjän tele- ja joukkoviestintäministeriön tietotekniikkarekisteristä). |

Ilmoita liitteen 5 rivillä 040 IT-toiminnan tuottojen osuus kokonaistuloista. Laske osuus kaavalla: rivi 40 = rivi 30 / rivi 20 x 100%.

Liite 6: "yksinkertaistimet" alennettuun verokantaan

Vuoden 2017 1. vuosineljänneksen laskelman 1 §:n liite 6 on täytettävä:

- yksinkertaistettuun verojärjestelmään kuuluvat organisaatiot tai yksittäiset yrittäjät, jotka työskentelevät sosiaali- tai teollisuusalalla ja joilla on oikeus alennettuun maksuprosenttiin (Venäjän federaation verolain 5 kohta, 1 kohta, 3 alakohta, 2 kohta, 427 artikla);

- yksittäiset yrittäjät yhdistävät yksinkertaistetun verojärjestelmän ja patenttiverojärjestelmän (PSN).

Merkitse liitteen 6 riville 060 tulojen kokonaismäärä "yksinkertaistettuun veroon" 1.1.-31.3.2017 ja riville 070 - korosta tulot yksinomaan yksinkertaistetun verojärjestelmän päätoiminnasta (kohta 3). , Venäjän federaation verolain 427 §:n 2 kohta). Merkitse riville 080 osuus päätoiminnasta saadusta tulosta yksinkertaistetun verojärjestelmän mukaisesti. Voit määrittää tämän osuuden seuraavalla kaavalla:

Kaava tuloosuuden laskemiseksi yksinkertaistetussa verojärjestelmässä

Päätoiminnasta saadut tulot yksinkertaistetussa verojärjestelmässä = rivi 070 / rivi 060 × 100 %

Liite 7: voittoa tavoittelemattomat järjestöt yksinkertaistetusta verojärjestelmästä

Vuoden 2017 1. vuosineljänneksen laskelman 1 §:n liite 7 on muodostettava voittoa tavoittelemattomat järjestöt USN:ssä, joka harjoittaa toimintaa väestön sosiaalipalvelujen alalla, tieteellinen tutkimus ja kehitys, koulutus, terveydenhuolto, kulttuuri ja taiteet sekä joukkourheilu. Tällaisilla yhtiöillä on myös oikeus käyttää alennettuja vakuutusmaksuja (Venäjän federaation verolain 3 alakohta, 2 kohta, 427, 7, 427 artikla).

Liite 8: Patenttijärjestelmän IP

Vuoden 2017 1. vuosineljänneksen laskelman 1 §:n liite 8 koskee vain patenttiverojärjestelmän yksittäisiä yrittäjiä. Poikkeuksena on immateriaalioikeus patenttiin, joka harjoittaa seuraavaa liiketoimintaa (Venäjän federaation verolain 346.43 pykälän 19, 45–48 kohta 2):

- omistamiensa kiinteistöjen vuokraus;

- vähittäiskauppa kauppapaikkojen tai kauppapaikkojen kautta;

- pitopalvelut.

Täytä liitteeseen 8 niin monta riviä 020–060 kuin vuonna 2017 vastaanotettuja IP-patentteja. Selitämme tämän sovelluksen rivien täyttämisen ja dekoodauksen järjestyksen ja tutustumme esimerkkiin täyttöä:

| Liite 8: Patenttijärjestelmän IP | |

|---|---|

| Sovellusrivi 8 | täyte |

| 010 | Toimintaan liittyvien maksujen kokonaismäärä vuonna 2017 kaikista patenteista. |

| 020 | Liikemiehelle myönnetyn patentin numero. |

| 030 | Näytä koodi yritystoimintaa patenttihakemuksesta. |

| 040 | Patentin alkamispäivä. |

| 050 | Patentin viimeinen voimassaolopäivä. |

| 060 | Työsuhteessa oleville työntekijöille maksettujen maksujen määrät vuoden 2017 alusta: tammi-, helmikuu- ja maaliskuulta 2017. |

Liite 9: ulkomaalaisia koskevat tiedot

Vuoden 2017 1. vuosineljänneksen laskelman liitteessä 9 olevassa 1 kohdassa esitetään tiedot Venäjän federaatiossa tilapäisesti oleskelevista ulkomaalaisista. Älä kuitenkaan hämmenny: tiedot ulkomaalaisista - korkeasti koulutetuista asiantuntijoista sekä EAEU:n valtioiden kansalaisista - eivät saa näkyä tässä hakemuksessa.

Liitteen 9 riveille 020 - 080 merkitään tiedot kaikista ulkomaalaisista, joiden maksut vuoden 2017 1. vuosineljänneksellä olivat vakuutusmaksullisia. Määritä tiedot tällaisista ulkomaalaisista:

- rivit 020–040 - koko nimi;

- rivi 050 - TIN;

- rivi 060 - SNILS;

- rivi 070 - kansalaisuusmaan koodi.

Liite 10: Opiskelijamaksut

Vuoden 2017 1. vuosineljänneksen laskelman luvun 1 liite 10, täytä, jos maksoit tuloja opiskelijoille, jotka työskentelivät tammi-maaliskuussa 2017 opiskelijaryhmissä. Nämä maksut on esitetty erikseen, koska ne eivät ole eläkemaksujen alaisia. Huomaa kuitenkin, että tätä varten Venäjän federaation verolain 422 §:n 3 momentin 1 kohdassa määritellyt ehdot on täytettävä. Jos tällainen etu on olemassa, liitä vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelmaan ja toimita IFTS:lle:

- opiskelijan todistus opiskelijaryhmän jäsenyydestä;

- todistus alkaen oppilaitos koulutuksen muodosta.

Osa 2: talonpojan tilojen johtajat

Vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman 2 § muodostavat vain talonpoikatalouksien päät. Tämä osio on joukko indikaattoreita niistä talousarvioon maksettavien vakuutusmaksujen määristä. Tässä ovat tiedot, jotka sinun on syötettävä tähän osioon:

Liite 1: talonpojan tilan päällikön ja jäsenten maksujen määrien laskeminen

Ilmoittakaa vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman 2 kohdan liitteessä 1 kunkin talonpojan tilan jäsenen tiedot, nimittäin:

- riveillä 010 - 030 - koko nimi;

- rivillä 040 - TIN;

- rivillä 050 - SNILS;

- rivillä 060 - syntymävuosi;

- rivillä 070 - KFH:n liittymispäivä vuonna 2017 (jos liittyminen tapahtui tammikuusta maaliskuuhun mukaan lukien);

- rivillä 080 - KFH:sta poistumispäivä vuonna 2017 (jos nosto tapahtui tammikuusta maaliskuuhun mukaan lukien).

- rivillä 090 - kunkin talonpojan tilan jäsenen talousarvioon maksettavien vakuutusmaksujen määrä vuoden 2017 ensimmäisen neljänneksen tulosten mukaan.

Osa 3: henkilökohtaiset tiedot jokaisesta työntekijästä

Tämä osio on tarkoitettu heijastelemaan siinä henkilöitä, jotka saavat vakuutusmaksuista tuloa. Lisäosien avulla voit jakaa kaikki tiedot oikein. Tarkastellaanpa niitä tarkemmin.

Arkin 3 alku

Syötä vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman riville 010 "0–". Jos muokkaat 1Q-tietoja, sinun on sisällytettävä korjausnumero tarkistettuun laskelmaan (esimerkiksi "1-", "2-" jne.).

Ilmoita lomakkeen 3 kentässä 020 selvitys- (raportointi-) jakson koodi. Ensimmäinen vuosineljännes vastaa koodia "21". Merkitse kenttään 030 selvitys- (raportointi)jakson vuosi, josta tiedot annetaan - "2017".

Ilmoita kentässä 040 tietojen sarjanumero. Ja kentässä 050 - lähetyspäivä. Tässä on esimerkki:

Kohta 3.1: kuka on saanut tulon

Laskelman kohdassa 3.1 ilmoitetaan sen työntekijän henkilötiedot, jolle yhteisö tai yksittäinen yrittäjä on suorittanut maksuja tai palkkioita. Alla on rivien täytön dekoodaus ja esimerkki:

| Alaosion rivit 3.1 Täyttö | täyte |

|---|---|

| 060 | TINA |

| 070 | SNILS |

| 080, 090 ja 100 | Koko nimi |

| 110 | Syntymäaika |

| 120 | Sen maan koodi, jonka kansalainen henkilö on |

| 130 | Sukupuolikoodi: "1" - mies, "2" - nainen |

| 140 | Henkilöllisyystodistuksen tyypin koodi |

| 150 | Henkilöllisyystodistuksen tiedot (esim. passin sarja ja numero) |

| 160, 170 ja 180 | Vakuutetun tunnus pakollisen eläke-, sairaus- ja sosiaalivakuutuksen järjestelmässä: "1" - on vakuutettu, "2" - ei ole vakuutettu |

Alajakso 3.2: Maksut ja eläkemaksut

Alakohdassa 3.2 osana laskentaa tulee sisältää seuraavat tiedot:

- maksuista yksityishenkilöiden (esimerkiksi työntekijöiden) hyväksi;

- pakollisen eläkevakuutuksen kertyneestä vakuutusmaksusta.

Tässä alakohdassa joudut täyttämään taulukossa ilmoitetut alakohdan 3.2.1 sarakkeet:

| Alajakson kaaviot | 3.2.1 Täyttö |

|---|---|

| 190 | Kalenterivuoden kuukauden järjestysnumero ("01", "02", "03", "04", "05" jne.) selvityksen kolmen viimeisen kuukauden ensimmäisen, toisen ja kolmannen kuukauden osalta ( raportointikausi) vastaavasti. Eli vuoden 2017 1. vuosineljänneksen laskelmassa sinun on näytettävä: 01, 02 ja 03 (tammikuu, helmikuu ja maaliskuu). |

| 200 | Vakuutetun luokan koodi (Venäjän liittovaltion verohallinnon 10.10.2016 antamalla määräyksellä nro ММВ-7-11/551 hyväksytyn vakuutusmaksulaskelman täyttämismenettelyn liitteestä 8). Työsopimusten työntekijöiden koodi on HP. |

| 210 | Työntekijöille maksettujen maksujen määrä tammi-, helmi- ja maaliskuulta 2017. |

| 220 | Eläkemaksujen laskentaperuste, joka ei ylitä raja-arvoa - 876 000 ruplaa. |

| 230 | Siviilioikeudellisten sopimusten mukaisten maksujen määrä. |

| 340 | Vakuutusmaksujen määrä |

| 250 | Työntekijän hyväksi suoritettavien maksujen kokonaismäärä, joka ei ylitä raja-arvoa - 876 000 ruplaa. |

Kohdassa 3.2 on myös toinen alakohta 3.2.2. Sen on kirjattava maksut, joista kertyy eläkemaksuja lisäprosentilla. Tämä alaosio voi näyttää tältä:

Vastuu: mikä uhkaa

Vuoden 2017 1. vuosineljänneksen vakuutusmaksulaskelman toimittamisen myöhästymisestä liittovaltion veroviranomaisella on oikeus asettaa yritys tai yksittäinen yrittäjä vastuuseen sakon muodossa. Sakon määrä on 5 prosenttia 1. vuosineljänneksen laskelman perusteella maksettavien vakuutusmaksujen määrästä (lisämaksu). Muista kuitenkin, että tätä sakkoa laskettaessa veroviranomaiset poistavat organisaation tai yksittäisen yrittäjän ajoissa siirtämät maksut. Laskelman toimittamisen viivästymiskuukaudesta (täydestä tai puutteellisesta) veloitetaan 5 % sakko. Tässä tapauksessa sakon kokonaismäärä ei voi olla yli 30 prosenttia maksujen määrästä ja alle 1000 ruplaa. Eli jos maksut koko vuoden 2017 1. vuosineljännekseltä siirrettiin ajoissa, rangaistus laskelman toimittamisen myöhästymisestä on vain 1000 ruplaa. Jos vain osa maksuista maksetaan säädetyn ajan kuluessa, sakko lasketaan laskelmassa ilmoitettujen ja talousarvioon tosiasiallisesti siirrettyjen maksujen määrän erotuksesta (Venäjän federaation verolain 119 artikla). .

Jos vuoden 2017 1. vuosineljänneksen laskelma toimitetaan IFTS:lle ajoissa, mutta vakuutusmaksujen kokonaismäärän ja kunkin työntekijän maksujen määrän välillä on eroja, raportointi katsotaan jättämättömäksi. IFTS:n ilmoituksen saatuaan laskelmaan on tehtävä korjaukset viiden työpäivän kuluessa. Ja sitten laskelman toimituspäivä on päivämäärä, jolloin läpäisit sen ensimmäistä kertaa (Venäjän federaation verolain 431 artiklan 2 ja 3 kappale 7).

Muista, että yhden vakuutusmaksulaskelman ajoissa toimittamatta jättäminen veroviranomaiselle ei ole peruste vakuutusmaksun maksajan pankkien tilien toiminnan keskeyttämiselle. Katso "Tilejä ei suljeta vakuutusmaksuja varten"..html

Tehty virhe: mitä tehdä

Raportteja laadittaessa on olemassa vaara, että tiedot syötetään väärin. Se, mitä vakuutuksenottajan tulee tehdä tällaisessa tilanteessa, riippuu seurauksista:

- Tehty virhe pienensi maksun määrää - IFTS:lle on toimitettava ”selvitys”, joka sisältää väärin täytetyt sivut ja osan 3. Muut lomakkeet liitetään vain tarvittaessa lisäyksiä varten.

- Virheelliset tiedot eivät muuttaneet laskelmien tuloksia - tarkistetun laskelman toimitus tapahtuu vakuutetun pyynnöstä.

Rekisteröintivaatimuksia noudattaen ja laskentavaiheet oikein suorittamalla yhtiö pystyy laskemaan vakuutusmaksut oikein vuonna 2017. Sinulle laaditut täyttöohjeet ja hyödylliset suositukset auttavat sinua välttämään kirjanpitovirheet. Lisäksi voit esimerkiksi laskea vuoden 2017 1. vuosineljännekseltä Excel-muodossa.

Vakuutusmaksujen laskemista vuonna 2017 säätelee Venäjän federaation verolain 34 luku. Rajat ovat muuttuneet, mutta hinnat eivät. Yritykset toimittavat uudet laskelmat maksuista IFTS:ään. Katso esimerkkimme uuden laskelman täyttämisestä.

Vakuutusmaksut vuonna 2017: maksajat, kohde, veropohja

Maksajat. Vakuutusmaksuja vuonna 2017 perivät kansalaisille korvauksia maksavat organisaatiot sekä yksittäisiä yrittäjiä. Täydellinen luettelo maksajista on Venäjän federaation verolain 419 artiklassa.

Esine. Vakuutusmaksuja kannetaan pakollisen eläke-, sosiaali- ja sairausvakuutuksen järjestelmässä vakuutettujen kansalaisten maksuista. Kyse on palkinnoista:

- työsuhteiden ja siviilioikeudellisten sopimusten puitteissa, joiden kohteena on työn suorittaminen, palvelujen tarjoaminen;

- Teosten tekijöiden hyväksi tehtyjen sopimusten perusteella;

- Tiedeteosten, kirjallisuuden, taiteen yksinoikeuden luovuttamisesta tehdyillä sopimuksilla, julkaisulisenssisopimuksilla, lisenssisopimuksilla tieteen, kirjallisuuden, taiteen käyttöoikeuden myöntämisestä.

Ei tunnustettu verovelvolliseksi:

- GPA:n mukaiset maksut, joiden mukaan omistusoikeus tai omistusoikeus siirtyy asiakkaalle;

- omaisuuden (omistusoikeuksien) luovutukseen liittyvien sopimusten maksut;

- ulkomaalaisille ja kansalaisuudettomille henkilöille, jotka erillinen alaosasto työskennellä ulkomailla työsopimus, vieraan valtion alueella tehdä töitä tai tarjota palveluja GPA:n mukaisesti.

Ei vakuutusmaksuja:

- pakollisen sosiaalivakuutuksen etuudet;

- korvaus työtehtävien suorittamiseen liittyvistä kuluista (työn suorittaminen, GPA:n mukaisten palvelujen tarjoaminen), päiväraha rajan sisällä ja matkakulut, ammatillisen koulutuksen ja jatkokoulutuksen kulut, irtisanomiseen liittyvät korvaukset (rajan sisällä) , lukuun ottamatta korvausta käyttämätön loma, jne.;

- taloudellista apua 4000 ruplan sisällä. vuodessa kertaluonteinen taloudellinen tuki lapsen syntymän yhteydessä (tietyin edellytyksin ja rajoissa), liittyen luonnonkatastrofit jne.;

- maksut työntekijöiden pakollisesta vakuutuksesta, vapaaehtoisesta henkilövakuutuksesta ja sairaanhoitopalvelujen tarjoamisesta (sopimuksille on erityisiä vaatimuksia), valtiosta riippumattomien eläkevakuutusten sopimuksiin ja lisäeläkesäästöjen muodostamiseen (enintään 12 000 ruplaa vuodessa jokaista työntekijää kohti);

- matkakustannukset lomapaikkaan ja takaisin (matkatavarakustannukset) "erikoisalueiden" työntekijöille;

- palkka työntekijöiden perusammattikoulutuksesta koulutusohjelmia ja muita ammatillisia ohjelmia;

- maksut tilapäisesti oleskeleville ulkomaalaisille, kun heidän ei katsota olevan tietyntyyppisen pakollisen sosiaalivakuutuksen piirissä.

Vakuutusmaksujen laskentaperusteeseen ei sisälly myöskään GPA:n mukainen palkka.

Täydellinen luettelo verottomista maksuista on Venäjän federaation verolain 422 artiklassa.

Veroperuste lasketaan joka kuukausi:

- jokaiselle työntekijälle erikseen;

- kumulatiivisesti vuoden alusta.

Ainoastaan vakuutusmaksusta vapautettuja maksuja ei oteta huomioon.

Enimmäisveron peruste vahvistetaan:

- pakollisiin eläkevakuutusmaksuihin. Ylimääräisten maksujen maksut ovat pienemmät (tämä sääntö ei koske lisätariffien maksuja);

- työkyvyttömyys- ja äitiysmaksuja varten. Ylimääräisistä maksuista ei peritä maksuja.

Tapauksissa, joissa luontoissuoritukset suoritetaan tavaroiden (työt, palvelut) tai omaisuuden muodossa, veron peruste on markkina-arvo, mukaan lukien arvonlisävero ja valmisteverot (vähennettynä kansalaisen maksama arvo).

Vakuutusmaksut vuonna 2017

Vakuutusmaksujen perushinnat vuonna 2017 on sama kuin vuonna 2016 (ks. alla oleva taulukko).

Alennetut vakuutusmaksut asetettu vuodelle 2017:

- yksinkertaistettuun verojärjestelmään kuuluville yrityksille, joilla on etuuskohtelu, apteekkiorganisaatioille, laskennallisille yrittäjille, joilla on lupa lääketoimintaan, hyväntekeväisyysjärjestöille, yksittäisille yrittäjille patenttijärjestelmään. Kaikki he maksavat vain eläkevakuutusmaksuja 20 prosentin korolla (yksinkertaistimet - kunnes vuoden tulot ylittävät 79 miljoonaa ruplaa);

- IT-yrityksille. Heiltä peritään eläkevakuutusmaksuja 8 prosenttia, työkyvyttömyys- ja äitiysmaksuja - 2 prosenttia, sairausvakuutuksista - 4 prosenttia;

- Krimin, Sevastopolin, edistyneen sosioekonomisen kehityksen vyöhykkeiden ja Vladivostokin vapaasataman asukkaille. Heille maksuprosentit ovat: 6 prosenttia - eläkevakuutuksissa; 1,5 prosenttia - vamman tapauksessa ja äitiyden yhteydessä; 0,1 prosenttia - sairausvakuutukseen.

Kaikki edunsaajat sekä ehdot, joilla yritykset ja yrittäjät voivat saada alennettuja tariffeja, on lueteltu Venäjän federaation verolain 427 artiklassa.

Lisävakuutusmaksut eläkevakuutus maksetaan työntekijöille, joilla on oikeus varhaiseläkkeelle:

- 9 prosentin korolla - maksuista työntekijöille, jotka työskentelevät maan alla, haitallisessa ympäristössä tai kuumissa liikkeissä (kohta 1, lauseke 1, 30 artikla liittovaltion laki päivätty 28. joulukuuta 2013 nro 400-FZ, luettelo nro 1, hyväksytty Neuvostoliiton ministerikabinetin 26. tammikuuta 1991 päivätyllä asetuksella nro 10);

- 6 prosentin korolla - lain nro 400-FZ 30 §:n 1 momentin 2–18 alakohdan mukaista työtä suorittaville työntekijöille suoritettavista maksuista.

Mutta jos yritys teki erityisen työolojen arvioinnin, tariffit ovat alhaisemmat ja riippuvat siitä, kuinka haitalliseksi ja vaaralliseksi työ tunnustetaan.

Eläke-, sosiaali- ja sairausvakuutuksen maksuprosentit - 2017

Vakuutusmaksunalaiset tulot syntyvät sinä päivänä, jolloin yhtiö (IP) kerää maksuja kansalaisille. Vuoden 2017 vakuutusmaksulaskenta on kuitenkin tehtävä kalenterikuukauden tulosten perusteella. Kaava on:

Esimerkki. Vakuutusmaksulaskelma 2017 (rajapohja ylitetty)

Yrityksen toimitusjohtajalle tammikuusta syyskuuhun 2017 hyvitettiin 750 000 ruplaa. Lokakuussa hänelle hyvitettiin 130 000 ruplaa. Tämän seurauksena hänen tulonsa vuoden alusta (750 000 + 130 000 = 880 000 ruplaa) ylittivät 755 000 ruplaa. (125 000 ruplaa) ja 876 000 ruplaa. (4000 ruplaa). Tämä tarkoittaa, että yrityksen kirjanpitäjän tulisi kerätä maksuja FSS:lle lokakuulta vain 5 000 ruplasta. (755 000 - 750 000) ja PFR:ssä - 22 prosenttia 126 000 ruplasta. (876 000 - 750 000) ja 10 prosentin korolla jäljellä olevista 4 000 ruplasta. (880 000 - 876 000). Ja sairausvakuutus- ja tapaturmamaksut on laskettava koko palkasta.

Tilapäisen työkyvyttömyyden ja äitiyden vakuutusmaksuja voidaan alentaa työntekijöille maksettavilla etuuksilla. FSS tarkistaa ilmoitettujen kulujen oikeellisuuden. Päätös sosiaalivakuutuskassan virkamiesten kulujen korvaamisesta ilmoittaa yhtiön lisäksi myös veroviranomaisille. Jos sosiaalivakuutuksen kustannukset ylittävät kertyneet maksut, erotus hyvitetään tulevia samantyyppisiä maksuja vastaan.

Esimerkki. Sosiaalivakuutuksen vakuutusmaksulaskenta vuonna 2017

Zarya LLC veloittaa vakuutusmaksut yleisillä hinnoilla. Tammikuussa Zarya keräsi työntekijöilleen:

- palkka - 500 000 ruplaa;

- sairausloma - 10 000 ruplaa;

- äitiysavustus - 50 000 ruplaa.

Vakuutusmaksut tammikuussa - 150 000 ruplaa. (400 000 ruplaa × 30%), josta vammaisuuden ja äitiyden maksut - 14 500 ruplaa. (500 000 ruplaa × 2,9 %).

Tammikuun sosiaalivakuutuskulut - 60 000 ruplaa. (10 000 ruplaa + 50 000 ruplaa). Ja tämä on enemmän kuin tammikuussa kertyneet maksut (60 000 ruplaa > 14 500 ruplaa). Tammikuun sosiaalivakuutusmaksuja ei siis tarvitse maksaa. Toinen 45 500 ruplaa. hyvitetään seuraavien kuukausien aikana.

Vakuutusmaksujen uusi laskentatapa vuodesta 2017

Kun maksut on siirretty liittovaltion verohallinnon valvonnassa, niistä raportoidaan enemmän. Yritykset toimittavat neljä raporttia. Taulukossa kerrotaan, mitä vuoden 2017 maksuosuuksia koskevat raportit tulee toimittaa.

Pöytä. Kaikki raportit lahjoituksista vuonna 2017

| Raportoi | Minne viedä | Kun |

| Vakuutusmaksujen laskeminen | IFTS:ssä | Neljännesvuosittain viimeistään seuraavan kuun 30. päivänä. Määräajat vuodelle 2017: - 2. toukokuuta (30. huhtikuuta - vapaapäivä); - 31. heinäkuuta (30. heinäkuuta - vapaapäivä); - 30. lokakuuta; - 30. tammikuuta 2018 |

| Tietoja kokemuksesta, SZV-M | Rahanpesun selvittelykeskuksessa | - Tietoa kokemuksesta - joka vuosi, viimeistään seuraavan vuoden maaliskuun 1. Ensimmäisen kerran tiedot vuodelta 2017 on toimitettava 1.3.2018 mennessä; – SZV-M - kuukausittain, viimeistään seuraavan kuukauden 15. päivänä |

| 4-FSS (neljännesvuosittainen vakuutusmaksujen laskenta vammojen varalta) | FSS:ssä | – seuraavan kuukauden 25. päivään (jos raportti laaditaan sähköisesti); – viimeistään 20. (paperilla tehty raportti) |

Vakuutusmaksujen laskentatapa 2017 hyväksytty liittovaltion verohallinnon määräyksellä 10. lokakuuta 2016 nro ММВ-7-11/511. Uusi laskelma on melko laaja. Nimilehden ja kolmen osan muodossa. Ensimmäinen osa on tietoja arvioiduista maksuista. Toista osaa eivät täytä kaikki yritykset, vaan vain talonpojat ja maatilayritykset. Kolmas osio on henkilökohtaisille tiedoille vakuutetuista.

Mitä työntekijöiden henkilötietoja tarkistetaan

Ensimmäiseen osaan täytetään kymmenen hakemusta. Ne osoittavat maksut rahanpesun selvittelykeskukselle, FSS:lle ja etuuksien kustannukset. Kolme hakemusta tarvitaan vahvistamaan kelpoisuus alennettuun maksuprosenttiin.

Miten hyvitetään tai hyvitetään FSS:stä saadut edut

Lomake uusi muoto löydät alta. Ja voit lukea sen täyttämismenettelyn artikkelista " Vakuutusmaksujen laskeminen liittovaltion veropalvelussa 2017». Muuten, kirjanpitäjät keskustelivat uudesta raportista Glavbukh-lehden foorumissa. Kollegasi kertoivat sinulle, mikä ei ollut selkeää raportissa, ja havaitsivat epäjohdonmukaisuuksia lomakkeen taulukoissa ja riveissä.

Esitysmenetelmä. Jos vuoden 2016 keskimääräinen henkilöstömäärä ylittää 25 henkilöä, organisaation on toimitettava maksulaskelma sähköisessä muodossa. Onko siitä seuraamusmaksu, jos yritys raportoi paperilla? Kyllä, tarkastus määrää 200 ruplan sakon, jos yritys toimittaa paperilla olevan maksulaskelman sähköisen sijaan (Venäjän federaation verolain 119.1 artikla).

Lisäksi sakko on mahdollinen, jos organisaatio toimittaa paperilaskelman, jossa on virheitä esimerkiksi työntekijöiden henkilötiedoissa. Tarkastajat lähettävät yritykselle sähköisen tai paperin virheilmoituksen ja pyytävät korjaamaan ilmoituksen. Yhtiöllä on viisi arkipäivää aikaa tehdä se siitä päivästä, jona tarkastusvirasto lähetti sähköisen ilmoituksen, ja kymmenen arkipäivää paperiilmoituksen lähettämisestä. Jos yritys ei korjaa virheitä ajoissa, maksusuoritus katsotaan jättämättömäksi. Tästä tarkastajat määräävät sakon - 5 prosenttia maksettavien vakuutusmaksujen määrästä (Venäjän federaation verolain 119 artikla).

On kysymys

Sulkevatko veroviranomaiset uusien maksujen myöhästyneiden maksujen tilit?

Kyllä he tahtovat. Verolain 76 §:ään valmistellaan muutoksia, jotka antavat veroviranomaisille tällaisen oikeuden

Vakuutusmaksujen laskenta liittovaltion veropalvelussa: esimerkki täytöstä

Näytämme esimerkin avulla, kuinka täyttää uusi laskelma IFTS:ssä vakuutusmaksuista.

Esimerkki

Alfa LLC:n keskimääräinen henkilöstömäärä vuoden 2017 ensimmäisellä neljänneksellä oli viisi henkilöä:

– A.V. Lviv;

- KUTEN. Glebov;

- V.N. Zaitsev;

– A.V. Volkov;