Bilanțul în cadrul sistemului fiscal simplificat pentru anul 2018 este necesar pentru depunere. Companiile pot utiliza fie un formular standard, fie un formular simplificat. Adevărat, nu toată lumea poate simplifica raportarea. Cum să întocmești rapoarte și un exemplu de completare a unui bilanţ pentru sistemul fiscal simplificat în 2019, vezi articolul.

Știri de ultimă oră:

Este necesară depunerea unui bilanţ pe anul 2018 în cadrul sistemului de impozitare simplificat pentru un SRL?

Organizațiile care aplică un sistem simplificat de impozitare sunt obligate să țină evidența contabilă (articolul 2 Lege federala din 6 decembrie 2011 Nr. 402-FZ). Și conform datelor contabilitate alcătuiește rapoarte contabile. Dar din moment ce multe companii care folosesc sistemul simplificat de impozitare se încadrează în criteriile unei întreprinderi mici, acestea au dreptul să aleagă formulare contabile simplificate.

Organizațiile care utilizează contabilitatea simplificată trebuie să pregătească și să prezinte situațiile financiare pe o bază generală. Formularele de raportare financiară au fost aprobate prin Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n.

O excepție este prevăzută numai pentru întreprinderile mici. Astfel de organizații au dreptul de a utiliza metode simplificate de contabilitate și pot întocmi situații contabile (financiare) folosind formulare speciale.

Persoanele simplificate pot depune bilanţul pe anul 2018 la fisc atât pe hârtie, cât şi în format electronic. Acest lucru nu depinde de numărul de angajați (scrisori ale Ministerului de Finanțe al Rusiei din 11 iunie 2015 nr. 03-02-08/34055 și ale Serviciului Fiscal Federal al Rusiei din 7 decembrie 2015 nr. SD-4- 3/21316). Prin urmare, compania poate alege să raporteze personal, prin poștă sau online. Termenul limită pentru depunerea documentelor rămâne același - nu mai târziu de trei luni de la sfârșitul anului de raportare. Rapoartele pentru anul 2018 trebuie depuse până la 1 aprilie 2019.

În ce formă ar trebui simplificatorii să prezinte un bilanţ?

Formularul tip de bilanţ pentru un SRL a fost aprobat prin Ordinul Ministerului Finanţelor din 2 iulie 2010 nr. 66n - se află în Anexa nr. 1 la prezentul ordin.

Anual situațiile financiare constă dintr-un bilanţ, o situaţie a rezultatelor financiare şi anexe la acestea (Partea 1 a articolului 14 din Legea federală din 6 decembrie 2011 nr. 402-FZ). Aplicațiile sunt trei rapoarte: privind modificările de capital, despre mișcare Bani, privind utilizarea intenționată a fondurilor, precum și explicații la bilanț și situații financiare. Raportul auditorului nu este inclus în situațiile financiare (scrisoarea Ministerului de Finanțe al Rusiei din 30 ianuarie 2013 Nr. 03-02-07/1/1724).

Păstrați evidențe pentru o companie mică? În acest caz, aveți două opțiuni pentru modul în care puteți prezenta raportul - în formă prescurtată sau în reguli generaleîmpreună cu toţi ceilalţi.

Exemplu de completare a unui bilanţ contabil pentru anul 2018

Cum se corectează echilibrul

În contabilitate, erorile trebuie corectate reguli diferite in functie de daca aceste erori sunt semnificative sau nu. Însă întreprinderile mici pot corecta orice erori care au fost descoperite în urma aprobării situațiilor financiare ca fiind nesemnificative (clauza 9 din PBU 22/2010). Dacă o astfel de regulă este fixată în politica contabilă, atunci toate erorile pot fi corectate în perioada curentă. Adică în cel în care au fost identificați (clauza 14 din PBU 22/2010).

Formulare posibilă privind corectarea erorilor: „Organizația corectează erorile semnificative identificate după aprobarea situațiilor financiare anuale prin înregistrări pentru perioada curentă în conturile contabile relevante din luna în care eroarea a fost identificată, fără recalculare retroactivă.”

Modul în care companiile care utilizează sistemul simplificat de impozitare își pot simplifica bilanţul 2018 și alte înregistrări contabile

Bilanțul și situația performanței financiare a unei întreprinderi mici pot fi depuse atât prin formulare general stabilite, cât și prin formulare speciale.

Întreprinderile mici pot utiliza forme speciale simplificate de raportare contabilă. Formularele Bilanțului și Situația rezultatelor financiare pentru întreprinderile mici sunt prezentate în Anexa 5 la Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n. Aceasta rezultă din partea 4 a articolului 6 din Legea din 6 decembrie 2011 nr. 402-FZ.

Despre cum să pregătiți situațiile financiare pentru o afacere mică folosind formulare speciale:

- Procedura de completare a Bilanțului pentru o întreprindere mică;

- Procedura de completare a Raportului de rezultate financiare de către o întreprindere mică.

În același timp, poate apărea o situație când este necesar să se furnizeze informații suplimentare în raportare pentru a evalua poziția financiară a organizației sau rezultatele financiare ale activităților sale. Dacă formularele simplificate nu conțin coloanele necesare, nu adăugați la acestea. Utilizați formulare general stabilite pentru aceasta.

La urma urmei, întreprinderile mici au dreptul să întocmească situații financiare în conformitate cu paragrafele 1-4 din Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n (adică, în ordinea general stabilită). Alineatul 2 al paragrafului „b” al paragrafului 6 din Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n vă permite să faceți acest lucru. Aceasta înseamnă că întreprinderile mici pot depune un Bilanț și o Situație a Rezultatelor Financiare folosind principalele formulare din Anexa 1 la Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n. Mai mult, aceste formulare pot conține doar indicatori agregați pentru grupuri de articole, adică fără detaliere pe articol.

Acest lucru este indicat la litera „a” din paragraful 6 din Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n. Precizări similare sunt date în scrisoarea Serviciului Fiscal Federal din 29 mai 2015 Nr. GD-3-3/2180 privind formate electronice raportare.

Astfel, organizația stabilește în mod independent ce formulare să depună Bilanțul și Raportul Rezultate Financiare.

Întreprinderile mici au dreptul să nu depună o situație de flux de numerar, o situație a modificărilor capitalului, explicații la bilanț și o situație a rezultatelor financiare. Cu toate acestea, aceste rapoarte vor trebui totuși întocmite în cazul în care informații importante despre poziția financiară sau performanța întreprinderii nu sunt reflectate în bilanț sau în contul de profit și pierdere. Vă rugăm să rețineți că inspectorii locali pot solicita trimiterea de formulare contabile care pot fi citite de mașină.

Totuși, totul calculele necesare Organizațiile efectuează în mod independent sumele impozitului unic.

Prin urmare, trebuie să vă dați seama care este formularul de sold zero și dacă trebuie să trimiteți bilanțîn cadrul sistemului fiscal simplificat.

Momente de bază

Începând cu anul 2011, legiuitorul a aprobat o nouă procedură de raportare, conform căreia întreprinderile mici, inclusiv SNT, sunt obligate să țină evidența contabilă și să raporteze către Rosstat.

Excepție fac acele organizații a căror cifră de afaceri anuală totală nu depășește 3 milioane de ruble. De asemenea, nu este afectat de reformele legislative antreprenori individuali.

Responsabilitățile lor includ doar întreținerea și documentarea mijloacelor fixe.

Cu toate acestea, nu uitați de suma maximă admisă a venitului anual, care nu trebuie să depășească 60 de milioane de ruble.

Întrucât dacă această sumă este depășită, contribuabilii își pierd dreptul de a utiliza sistemul simplificat de impozitare și trec automat la sistemul general de impozitare.

Ca urmare, se modifică și volumul și procedura de depunere a documentației de raportare. Forma simplificată a bilanţului este fixă.

În comanda indicată găsiți și formularul și.

În acest caz, întreprinderea decide independent ce formă de raportare să prezinte, simplificată sau clasică. Singura condiție este ca decizia luată să fie afișată în .

Dacă metoda de contabilitate a fost schimbată, atunci o întreprindere mică, spre deosebire de organizațiile mari, poate să nu recalculeze indicatorii pentru perioadele anterioare.

Rapoarte transmise

Contabilitatea trebuie ținută pentru următorii contribuabili:

- Întreprinderi care au forma organizatorică și juridică a unei persoane juridice SRL sau SA. Din moment ce sunt în proces activitate economică trebuie să calculeze dividendele pe baza profitului primit, care este afișat în.

- Organizațiile care au o legătură directă cu aceasta în documentele lor constitutive.

- Persoane juridice care utilizează atât sistemul simplificat de impozitare, cât și UTII. În același timp, contribuabilii sunt obligați să țină evidențe contabile separate pentru toate tipurile de activități în care se aplică diverse sisteme impozitare.

- Întreprinderi care emit valori mobiliare plasate public.

De asemenea, organizațiile sau antreprenorii individuali pot întocmi un bilanț și pot efectua contabilitate pentru propriile nevoi pentru a determina cu mai multă acuratețe starea reală a lucrurilor.

În același timp, întreprinderile mici pot folosi o carte de venituri și cheltuieli pentru a întocmi un bilanţ.

Organizațiile pot pregăti rapoarte în mod independent sau prin implicarea specialiștilor de specialitate.

Când este întrebat ce să indicați la întocmirea unui document, este recomandat să citiți.

În ceea ce privește termenele de depunere a documentației de raportare anuală, aceasta se depune în Autoritatea taxelor nu mai târziu de trei luni de la expirarea perioadei de raportare ().

Cu alte cuvinte, contribuabilul trebuie să se raporteze până la 31 martie a anului următor perioadei de raportare.

Cerințe similare sunt stabilite pentru depunerea situațiilor contabile (financiare) către departamentul de statistică ().

Dacă termenul limită de depunere a documentelor este într-un weekend, atunci rapoartele pot fi depuse în prima zi lucrătoare.

Dar nu toți contribuabilii știu dacă întreprinderile care au fost create după 30 septembrie trebuie să depună rapoarte. Întrucât ei trebuie să raporteze la sfârșitul următorului an calendaristic.

În acest caz, documentația de raportare este depusă de către astfel de contribuabili în mod general. Organizațiile sunt, de asemenea, obligate să prezinte și să mențină o carte de venituri și cheltuieli.

Documentația suplimentară de raportare include:

- Raportare la Fondul de pensii al Federației Ruse.

Care este rolul echilibrului

Bilanțul ajută la vizualizarea situației financiare reale a organizației. Cu alte cuvinte, acest document reflectă succesul sau pierderea unei întreprinderi pentru o anumită perioadă de timp.

Bilanțul este principala formă de raportare contabilă și este întocmit sub forma unui tabel care descrie proprietatea contribuabilului, precum și datoriile organizației. În acest caz, indicatorii financiari sunt afișați în termeni monetari.

Dacă activitățile contribuabilului au fost oprite și nu există profituri sau pierderi la sfârșitul perioadei de raportare, atunci acesta întocmește un sold zero.

În general, întocmirea unui bilanţ este necesară organizaţiei în sine. Datorită acestui document, compania poate vedea cât de eficient se dezvoltă, inclusiv productivitatea parteneriatelor.

De asemenea, pe baza bilanțului, contrapărțile organizației vor putea determina cât de fiabil este partenerul lor potențial.

De exemplu, folosind bilanțul, banca va putea determina bonitatea viitorului împrumutat și va putea stabili mărimea maximă a împrumutului.

Baza normativă

Problema impozitării organizațiilor este reglementată de Codul fiscal. Cerințele uniforme pentru contabilitate sunt consacrate în prevederile Legii federale „Cu privire la contabilitate”.

O formă simplificată a bilanţului a fost aprobată prin ordin al Ministerului Finanţelor. Formularul de raportare fiscală este fix.

În timp ce registrul de contabilitate a veniturilor și cheltuielilor era în curs de elaborare. Forme raportare statistică aprobat .

Procedura de depunere a bilanţului în timpul simplificării

Bilant pentru anul trecut trebuie depus la fisc până la 31 martie. A doua copie a raportării trebuie trimisă autorităților de statistică.

În caz de neprezentare a rapoartelor sau de depunere cu întârziere serviciul fiscal poate trage la răspundere organizația, precum și oficialii acesteia.

Pentru a evita neintelegerile, puteti apela la serviciile organizatiilor specializate care vor intocmi toata documentatia necesara sau vor reface evidenta contabila.

De regulă, înainte de a întocmi un bilanț contabil, contabilul trebuie să rezume activitățile economice ale întreprinderii și să închidă conturile contabile, în funcție de care se determină rezultatul financiar al companiei.

Formarea documentului

La întocmirea unui bilanţ, contribuabilii trebuie să ţină cont de indicatorii financiari ai organizaţiei, precum şi de rezultatele activităţilor sale economice.

Titlul documentului trebuie să conțină următoarele informații:

- data întocmirii bilanţului contabil;

- denumirea persoanei juridice;

- cod OKPO;

- INN contribuabil;

- vedere activitate economică conform OKVED;

- forma organizatorica si juridica a intreprinderii;

- unitatea de măsură utilizată în bilanţ (milioane de ruble);

- localizarea persoanei juridice.

Indicatorii financiari sunt afișați sub formă de tabel. Aici contribuabilul trebuie să afișeze:

- denumirea principalilor indicatori ai bilantului contabil;

- datele la 31 decembrie a perioadei curente de raportare, precum și indicatorii pentru cei doi ani calendaristici anteriori.

Bilanțul conține coloane separate de activ și pasiv. Activul bilantului include urmatorii indicatori:

- imobilizari corporale si necorporale imobilizate;

- rezerve de organizare;

- numerar și echivalent de numerar;

- alte active circulante;

- echilibru.

Întrucât pasivul din bilanț conține:

- capital și rezerve;

- împrumuturi pe termen lung;

- alte obligații pe termen lung;

- împrumuturi pe termen scurt;

- Disponibilitate creanţe;

- alte datorii pe termen scurt.

După cum puteți vedea, la completarea câmpurilor corespunzătoare, organizația poate compara bilanţul cu perioadele anterioare de raportare.

În ceea ce privește raportul privind performanța financiară, partea introductivă a acestuia se completează după aceleași reguli ca și bilanțul.

În timp ce în tabel trebuie să afișați:

- denumirea indicatorului;

- declarații pentru perioadă de raportareși pentru anul calendaristic precedent.

Raportul în sine include următorii indicatori:

- venituri;

- costurile asociate activităților obișnuite;

- dobânzi de plătit;

- alte venituri și cheltuieli;

- impozit pe venit

- pierderi ale organizației.

În același timp, organizațiile mici pot include costurile de împrumut ca alte costuri.

Exemplu de compilare

Activ bilanț:

| Cod | Conţinut |

| 1150 | Active corporale imobilizate. Diferența dintre soldul de la sfârșitul anului de raportare pentru Dt 01 și soldul pentru Kt 02 este afișată aici |

| 1170 | Active imobilizate necorporale. Aici se calculează diferența dintre suma soldurilor la sfârșitul anului de raportare conform Dt 03 (04, 09, 58) și soldurile conform Kt 05 (59). |

| 1210 | Inventarele. Coloana afișează diferența dintre valoarea soldurilor la sfârșitul anului de raportare conform Dt 10–11 (15–16, 20–21 etc.) și soldurile conform Kt 14 (16.1–16.2, 42) |

| 1250 | Numerar și echivalent de numerar. Aici se calculează suma soldurilor la sfârșitul anului de raportare pentru Dt 50–52 (55, 57) |

| 1260 | Alte active circulante. Coloana calculează suma soldurilor la sfârșitul anului de raportare pentru Dt 19 (60, 62 etc.) minus soldurile pentru Kt 63 |

Răspunderea soldului:

| Cod | Sens |

| 1310 | Capital și rezerve. Aici calculăm suma soldurilor la sfârșitul anului de raportare pentru Kt 80 (82–84) minus soldurile pentru Kt 81 |

| 1410 | Credite pe termen lung. Coloana calculează soldul la sfârșitul anului de raportare conform Kt 67 |

| 1450 | Alte obligații pe termen lung. Aici valoarea soldurilor la sfârșitul anului de raportare este calculată conform Kt 75 (77) |

| 1510 | Credite pe termen scurt. Coloana afișează soldul la sfârșitul perioadei conform Kt 66 |

| 1520 | Creanţe. Aici valoarea soldurilor la sfârșitul anului de raportare este calculată conform Kt 60 (62, 68–69 etc.) |

| 1550 | Alte datorii pe termen scurt. Coloana calculează valoarea soldurilor la sfârșitul anului de raportare conform Kt 96 (98) |

Puteți vedea mai jos cum să completați raportul privind rezultatele financiare:

Merită să ne dăm seama ce înseamnă codificarea:

| Cod | Descriere |

| 2110 | Venituri fără TVA și accize. Calculat ca diferența de rotații conform Kt 90,1 și suma rotațiilor conform Dt 90,3-90,5 |

| 2120 | Costuri asociate activităților obișnuite. Numărul de rotații conform Dt 90.2 |

| 2330 | Procent de platit. Cifra de afaceri conform Dt 91 din punct de vedere al costurilor cu dobanda |

| 2340 | Alt venit. Calculul se bazează pe cifra de afaceri conform Kt 91 |

| 2350 | Alte cheltuieli. Calculul se face pe baza cifrei de afaceri conform Dt 91. Se iau in calcul toate costurile, cu exceptia dobanzilor de plata |

| 2460 | Impozitul pe profit (venit). Suma impozitului indicată în contul 68 este afișată aici Dacă organizația se află într-un sistem de impozitare simplificat, atunci trebuie să afișeze impozitul plătit în cadrul sistemului de impozitare simplificat în bilanț. |

| 2400 | Venit net (pierdere) |

Calculul se face astfel:

Exemplu de notă explicativă

Aici, contribuabilii explică cifrele care au fost afișate în bilanțul și situația performanței financiare a organizației.

În acest caz, se poate pune întrebarea dacă soldul este predat fără. După cum arată practica, doar întreprinderile mici de stat sunt scutite de la prezentarea unei note explicative.

În acest caz, documentul trebuie să conțină următoarele secțiuni:

- declarații despre o persoană juridică.

- politica contabila a intreprinderii.

- date privind principalele active și pasive existente ale organizației.

- evaluarea structurii bilantului societatii.

- informații despre afiliați.

- activități comune ale organizației.

Prima secțiune are scopul de a afișa numele și forma juridică a entității comerciale.

În plus, contribuabilul trebuie să indice adresa organizației, informații privind fondatorii și mărimea capitalului autorizat.

Dacă întreprinderea a primit licențe sau alte permise pentru a desfășura anumite tipuri de activități, atunci datele despre aceste documente ar trebui să fie afișate în prima secțiune.

Dintre indicatorii financiari sunt indicate doar valoarea impozitelor plătite în perioada de raportare și numărul mediu anual de angajați ai întreprinderii. Dacă contribuabilul a efectuat un audit, atunci nota trebuie să indice detaliile acestuia.

A doua secțiune descrie conținutul politicii contabile a contribuabilului, inclusiv modificările efectuate în cursul anului și motivul acestora.

A treia secțiune este folosită pentru a dezvălui următoarele informații:

- despre mijloace fixe;

- prin bunuri imobiliare;

- despre disponibilitatea împrumuturilor;

- despre stocuri;

- privind investițiile financiare;

- despre active și pasive.

A patra secțiune evaluează situația financiară a organizației. Dacă luăm în considerare evaluarea pe termen lung, atunci contribuabilul trebuie să reflecte dependența organizației de creditorii externi.

Când completați secțiunea a cincea, trebuie să indicați:

- Lista afiliaților.

- Natura relației.

- Ce tranzacții efectuează contribuabilul cu aceste persoane?

ÎN ultima sectiune este necesară afișarea scopurilor în funcție de care se desfășoară activități comune și mărimea investițiilor proprii.

De asemenea, trebuie să furnizați informații despre toate tranzacțiile la care participă contribuabilul.

Responsabilitatea pentru depunerea unui sold incorect

Dacă un contribuabil comite greșeli grave atunci când întocmește un bilanţ, atunci el poate fi tras la răspundere administrativă ().

Amenda împotriva unui funcționar poate ajunge până la 3 mii de ruble. Dacă documentația de raportare este corectată înainte de termenul limită pentru depunerea acesteia, atunci funcționarul este eliberat de răspundere.

Cu toate acestea, pentru o încălcare gravă a regulilor de contabilitate a veniturilor, o organizație poate fi trasă la răspundere pe motive.

Nuanțe emergente

Pentru a înțelege mai bine caracteristicile creării unui bilanţ, este necesar să luăm în considerare următoarele situații:

- formarea unui document de către o persoană juridică;

- realizarea unui bilanţ pentru antreprenorii individuali;

- responsabilitatea pentru nedepunerea situaţiilor financiare.

Pentru întreprinderi (LLC)

Organizațiile aplică adesea două regimuri fiscale diferite simultan. Ca urmare, este nevoie de a menține înregistrări contabile separate pentru toate tipurile de activități în care sunt utilizate sisteme de impozitare diferite.

Întrucât formarea bilanţului are loc pe o bază generală.

Pentru antreprenorii individuali (IP)

S-a menționat anterior că antreprenorii sunt scutiți de obligația de a depune bilanţ (art. 6 din Lege). Ei își documentează profiturile folosind o carte de venituri și cheltuieli.

Aici, antreprenorii individuali pot face toate calculele necesare cu privire la cât de eficient desfășoară activitățile de afaceri.

În același timp, baza Înapoierea taxei, pe care antreprenorii individuali sunt obligați să le prezinte împreună cu organizațiile, sunt acoperiți indicatorii afișați în cartea de contabilitate.

Care este sancțiunea pentru eșec?

În cazul în care contribuabilul nu depune bilanțul, i se va aplica o amendă (). Valoarea penalităților va depinde de profunzimea încălcării fiscale.

Cum se întocmește un bilanţ de lichidare în cadrul sistemului fiscal simplificat

Un bilanţ de lichidare este de obicei întocmit dacă o organizaţie încetează să existe, indiferent de sistemul fiscal aplicat.

Bilanțul intermediar trebuie întocmit nu mai devreme de 2 luni de la publicarea inițială a anunțului de lichidare a întreprinderii.

Pe baza acestui document, pretențiile creditorilor sunt satisfăcute. Cât despre cel final, se pare că termină procesul de lichidare a întreprinderii.

Acest document afișează date despre proprietatea debitorului, conturile de plătit și rezultatele luării în considerare a creanțelor declarate.

Deoarece formă unificată final bilanţ de lichidare nu, atunci organizațiile pot folosi ca bază un formular de bilanţ obişnuit (Anexa nr. 1 la ordinul Ministerului Finanţelor).

FAQ

Întrebări care apar la întocmirea unui bilanţ:

- Ce trebuie să știe un începător.

- Din ce perioadă se depune bilanțul?

- Cum se efectuează analiza.

Cum să faci un raport pentru un începător

Întreprinderile mici își pot depune bilanțul folosind un formular simplificat. În acest caz, un eșantion de completare a unui bilanţ a fost discutat mai sus.

Prin urmare, puteți folosi exemplul oferit ca exemplu sau puteți folosi serviciile unui contabil cu experiență.

Există, de asemenea programe speciale, cum ar fi Accounting 1C, care sunt concepute pentru a automatiza contabilitatea și contabilitatea fiscală.

Dacă un contribuabil trebuie să utilizeze tehnologia codurilor de bare pentru a automatiza procesul de tranzacționare, atunci va fi necesar programul 1C Enterprise.

Cu toate acestea, pentru codare va trebui să instalați un cod de bare special în 1C.

Din ce an se depun bilanţurile utilizând formularul simplificat?

În 2011 a fost aprobată o nouă procedură de raportare, conform căreia întreprinderile mici sunt obligate să țină evidența contabilă.

Cum se face analiza?

Scopul principal al analizei contabile este de a obține cea mai completă evaluare a activităților economice ale unei întreprinderi.

Analiza ajută la derivarea modelelor pozitive și negative privind profiturile contribuabilului, precum și eficiența structurală a organizației.

Experții recomandă începerea analizei prin evaluarea principalelor tendințe și trecerea treptat la utilizarea ratelor financiare. Pentru a efectua analiza contabilă, puteți utiliza două metode, verticală și orizontală.

În primul caz, contribuabilul evaluează modificările posturilor din bilanţ, iar în al doilea, utilizările caracteristici comparative fiecare poziţie individuală.

Pe baza rezultatelor obținute, un specialist cu experiență va putea prezice perspectivele de dezvoltare ale întreprinderii analizate. Apoi șeful organizației va putea elimina deficiențele identificate.

Reflectarea conturilor de încasat în document

Neîndeplinirea obligațiilor contractuale duce adesea la creanţe de încasat.

Beneficiul economic din această datorie se exprimă în primirea de fonduri la rambursarea acesteia. În consecință, creanțele pot fi recunoscute ca un activ al întreprinderii dacă este probabil ca acestea să fie rambursate.

Dacă nu există o astfel de probabilitate, datoria trebuie anulată. Dacă valoarea datoriei nu poate fi estimată, atunci aceasta nu poate fi recunoscută ca activ.

Ca urmare, conturile de încasat nu sunt reflectate în bilanțul contribuabilului și sunt definite ca un activ curent al organizației. În acest caz, datoria se reflectă fără a lua în calcul rezerva pt datorii îndoielnice.

Video: ce impozitare să alegeți? USN sau UTII?

În încheierea revizuirii problemei raportării, precum și din ce an este necesară depunerea unui bilanţ, trebuie subliniate câteva puncte.

Organizațiile care au ales sistemul fiscal simplificat pot menține situații financiare simplificate. În același timp, soldul generat îi ajută pe contribuabili să vadă starea financiară reală a întreprinderii.

Dacă activitățile organizației sunt suspendate și nu există venituri sau pierderi la sfârșitul perioadei de raportare, atunci puteți trimite un sold zero.

Bilanțul este tipul de raportare pe care organele legislative sunt obligate să o depună aproape tuturor întreprinderilor. Acest document servește la afișarea în cel mai complet format a tuturor proceselor care au loc în cadrul companiei. Un exemplu de pregătire a unui bilanț pentru manechin este o considerație teoretică a acestui proces, ceea ce vom face în acest articol.

Forma simplificată de echilibru disponibil la .

O mică teorie despre bilanţ. Structura raportului este determinată de două tabele, dintre care unul se numește Activ, iar al doilea - Răspundere.

Active

Activele includ toate activele întreprinderii care pot fi convertite în echivalent de numerar. Acestea pot fi spații, echipamente sau vehicule deținute de companie. Un activ include și acele sume pe care alte întreprinderi le datorează acestuia. Toate elementele activului trebuie prezentate în termeni monetari.

Cu cuvinte simple, acesta este tot ceea ce aparține acestei întreprinderi.

Un activ are propria sa structură. Un fragment din acesta sunt active imobilizate. Aceasta este proprietatea întreprinderii, pe care o folosește pentru o perioadă lungă de timp pentru a-și desfășura activitatea cu succes. activitate antreprenorială. Această categorie include clădiri, echipamente, vehicule etc.

Al doilea fragment al structurii activelor este activ curent. Indicatorul său final este cantitatea de fonduri care sunt utilizate de o anumită întreprindere pentru un timp relativ scurt și necesită o reaprovizionare constantă. In aceasta categorie intra materiale, marfuri, materii prime, creante care vor fi returnate in curand etc.

Pasiv

Pasivul este furnizat pentru a afișa sursele din care provin fondurile plasate în Activ. De asemenea, are propria sa clasificare și poate consta din următoarele grupuri:

- fonduri strânse (credite și împrumuturi);

- capitalul propriu al companiei;

- capitalul autorizat;

- obligații externe (datorii către furnizori, taxe etc.)

Pasivul are trei secțiuni structurale principale:

- Toate fondurile aparținând fondatorilor companiei sau companiei în sine sunt organizate în coloana „Capital și fonduri de rezervă”.

- Întreaga sumă a datoriilor care nu trebuie plătite în viitorul apropiat, care vor fi plătite într-o perioadă mai mare de un an, formează secțiunea „datorii pe termen lung”.

- Salariile, datoriile către furnizori pentru bunuri, precum și cele care trebuie plătite în viitorul apropiat, formează secțiunea „datorii pe termen scurt”.

Atingerea egalității între este obiectivul principalîntocmirea unui bilanţ. Este întocmit conform Formularului 1 pentru bilanţ, adoptat prin lege pentru aprobare încă din 2010. Acest formular de raportare este emis mai degrabă ca document consultativ și poate suferi modificări legate de caracteristicile activităților organizației.

Esența completării bilanțului și instrucțiunilor

Formarea unui bilanț se realizează în procesul de completare a tuturor rândurilor din formularul destinat de către întreprinzător, ținând cont de subtilitățile și nuanțele activităților desfășurate de companie.

Ambele jumătăți ale documentului sunt formate din linii în care acei indicatori care caracterizează pozitie financiară a acestei intreprinderi.

Fiecare linie are propria sa număr de serie, și arată, de asemenea, numele indicatorului care este afișat în această linie.

Valoarea totală a activului, ținând cont de ordinea de completare a bilanțului, se constată prin însumarea tuturor indicatorilor în conformitate cu succesiunea acestora în primele două secțiuni ale bilanțului.

Un exemplu de completare a unui Activ în bilanţ:

Exemplu de completare a soldului de răspundere:

Uneori, în unele rânduri poate fi introdusă o sumă egală cu zero, atunci acest fapt ar trebui explicat în documentele care însoțesc bilanțul.

Sumele sunt reflectate în bilanț ținând cont de reducerea sumelor cu trei sau șase zerouri (în mii sau milioane). Deci, dacă valoarea imobilului deținut de o anumită companie este de 10.000.000 de ruble, atunci această sumă poate fi reflectată în bilanț ca 10.000 de mii. Unele companii a căror scară de activitate este foarte mare pot folosi propria abreviere care le este convenabilă.

Puteți alege cum să exprimați indicatorii atunci când completați antetul formularului de bilanţ:

Instrucțiuni complete despre cum să creați un bilanţ pentru manechin pot fi văzute în acest videoclip:

Deci, atunci când răspundeți la modul de întocmire a unui bilanț, ar trebui să luați în considerare cele două componente principale ale sale - acestea sunt active și pasive, care sunt prezentate în două tabele și sunt concepute pentru a afișa toate procesele financiare care au loc în cadrul companiei și în interacțiunea acesteia cu alte organizații, din punctul de vedere al ei înșiși tranzactie financiara, precum și sursa acestuia.

Pe baza rezultatelor fiecărei perioade de raportare completarea soldurilor pentru întreprinderile mici are propriile caracteristici, deoarece este mai scurt decât forma standard a acestui raport și include în principal indicatori contabili generalizați. În consultația noastră, vă vom spune cum să percepeți și să completați corect anumite rânduri.

Cerințe generale

În cele mai multe cazuri completarea unui bilanţ pentru o afacere mică vine pe un formular simplificat, care a fost aprobat prin ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n.

Dacă o companie mică funcționează de mai mult de un an și prezintă un raport anual nu pentru prima dată, atunci oricare eșantion de bilanț pentru întreprinderile mici implică indicarea sumei pe fiecare rând:

- de la data de raportare a perioadei de raportare (adică de la 31.12.2016);

- la 31 decembrie 2015;

- la 31 decembrie 2014.

Astfel, informațiile și sumele pentru perioada 2015 trebuie preluate din rapoartele de anul trecut. Și așa că completați un formular de bilanț simplificat pentru întreprinderile mici indicatori pentru 2016, aveți nevoie de:

- bilanțul tuturor conturilor pentru anul 2016;

- situația dobânzilor acumulate pe anul 2016 la împrumuturile și împrumuturile primite de societate (Contul 66 „Împrumuturi și împrumuturi pe termen scurt” și contul 91 „Alte venituri și cheltuieli”).

Poți găsi adesea exemplu de completare a unui bilanţ pentru o afacere mică, unde sunt linii goale cu liniuțe. Este acest lucru acceptabil? Destul de. La urma urmei, în bilanț Nu este întotdeauna posibil să aveți datele adecvate pentru a completa liniile de sold individuale. Și în acest caz regulile contabile Sunt permise liniuțele. Temeiul este clauza 11 din PBU 4/99.

Apoi cum să completați un sold pentru întreprinderile mici cine și-a proiectat propria formă? Răspunsul este simplu: dacă nu lucrați cu un formular de bilanț standard, atunci nu furnizați indicatorii lipsă.

Codurile sunt atribuite liniilor de bilanţ ale unei întreprinderi mici conform tabelului din Anexa nr. 4 la Ordinul nr. 66n al Ministerului Finanţelor. În acest caz, trebuie să urmați principiul: pentru indicatorii agregați, luați codul pe baza indicatorului care are cea mai mare pondere în el.

De asemenea, nu uitați să puneți liniuțe în celulele goale rămase ale liniilor. Această abordare a Exemplu de completare a unui bilanţ contabil pentru întreprinderile mici pentru anul 2016 Un an vă va permite să nu faceți greșeli sau completări inutile, ceea ce va afecta inevitabil rezultatul raportului.

Prezentat mai jos Exemplu de completare a unui bilanţ pentru întreprinderile mici care trebuie urmat la introducerea sumelor pentru fiecare rând:

Cum se completează rândurile

Acum despre ce procedura de completare a bilanţului pentru întreprinderile mici referitor la linii specifice. Aici trebuie să cunoașteți regulile principalelor reglementări cu care se intersectează de obicei activitățile întreprinderilor mici.

Activ bilant

| Linia | Cum să numere |

|---|---|

| Active corporale imobilizate | Utilizați formula: BALANT 07 „Echipament pentru instalare” |

| Active financiare necorporale și alte active imobilizate | Completați numai dacă există un sold pe cel puțin un cont: 04 „NMA”; Când există solduri asupra acestora, indicați suma pentru imobilizările necorporale și investițiile financiare pe termen lung. Se determină conform regulilor de raportare extinsă. |

| Rezerve | Utilizați formula: BALANT 10 „Materiale” Vă rugăm să rețineți: această formulă nu se aplică dacă compania folosește și alte conturi pentru a contabiliza costurile și stocurile. Apoi indicatorul este determinat conform regulilor de raportare extinsă. |

| Numerar și echivalente de numerar | Utilizați formula: SOLD 50 „Casier” |

| Active financiare și alte active curente | Utilizați formula: Dt SOLDUL tuturor subconturilor către conturi (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) Dacă există solduri în contul 58, trebuie să măriți indicatorul acestei linii cu valoarea investițiilor financiare pe termen scurt (conform regulilor de raportare extinsă). |

Bilanțul răspunderii

| Linia | Cum să numere |

|---|---|

| Capital și rezerve | Utilizați formula: Kt BALANCE (80 + 82 + 83 + 84) |

| Fonduri împrumutate pe termen lung | Trebuie să fie egal cu Kt SOLD 67 „Calcule pentru împrumuturi și împrumuturi pe termen lung” |

| Alte datorii pe termen lung | Cel mai probabil, pune o liniuță |

| Fonduri împrumutate pe termen scurt | Trebuie să fie egal cu Kt SOLD 66 „Decontări pentru împrumuturi și împrumuturi pe termen scurt” |

| Creanţe | Utilizați formula: Kt SOLDUL tuturor subconturilor către conturi (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Alte datorii curente | Completați când există solduri pe cel puțin unul dintre conturi: 98 „Venituri amânate”; Calculați soldul creditului total pentru ei. Și dacă nu sunt resturi, puneți liniuțe. |

Când s-a terminat completarea bilanțului pentru întreprinderile mici pe anul 2016 an, asigurați-vă că ați verificat cea mai importantă ecuație din acest document - active și pasive (p. 1600 = p. 1700). Dacă acest lucru nu este observat, căutați o eroare.

În opinia noastră, nu are sens să dăm un specific exemplu de completare a unui bilanţ pentru întreprinderile mici pentru 2016, deoarece fiecare companie mică are o compoziție complet diferită a activelor și pasivelor, precum și a cifrei de afaceri în cont. Regulile prezentate mai sus vă vor ajuta să completați liniile de sold cu sumele corecte.

Contabilitatea simplificată și raportarea nu sunt legate de impozitare. Acesta poate fi realizat de companii atât folosind sistemul simplificat de impozitare, cât și alte moduri, inclusiv cea generală. Această oportunitate este oferită întreprinderilor mici organizatii nonprofit(cu excepția agenților străini) și participanții la Skolkovo. În articol vom răspunde la întrebarea dacă este necesar să se depună bilanțul unui SRL în cadrul sistemului fiscal simplificat în 2019, precum și întreprinzătorii individuali și organizațiile non-profit.

Cerințe pentru entitati legale versiunea simplificată este mai strictă: printre altele, costul activelor lor fixe amortizabile din bilanț nu poate depăși 100 de milioane de ruble.

Bilanțul unei SRL care utilizează sistemul fiscal simplificat pentru anul 2019 poate fi întocmit conform schemei simplificate prevăzute de Legea federală nr. 402 și Prin Ordinul Ministerului Finanțelor din 2 iulie 2010 nr. 66n. Cu toate acestea, detaliile raportării sunt lăsate la latitudinea SRL: completă și opțiuni scurte. Ce sold depune SRL sistemului fiscal simplificat? Citiți mai jos despre asta.

Formular anual pentru antreprenorii individuali și SRL-uri privind sistemul fiscal simplificat: ce sold să depună pentru 2019

Un raport obișnuit de 3 pagini cu numeroase atașamente sau un raport simplificat de 2 pagini cu explicații dacă este necesar (de exemplu, în caz de pierderi)? În funcție de tipul de activitate al organizației și de conturile contabile pe care le folosește: dacă sunt folosite conturi rare care nu sunt disponibile în forma scurta raport, este mai bine să utilizați versiunea completă. Pentru companiile care desfășoară activități comune precum comerțul, transportul sau construcțiile, versiunea ușoară a formularului reflectă destul de pe deplin rezultatele activităților financiare.

Trebuie să raportez întreprinzătorilor individuali folosind un formular simplificat? Nu neapărat, dar dacă doriți, puteți pregăti rapoarte sub orice formă pe baza datelor din registrul de venituri (și cheltuieli).

Este posibil ca ONG-urile să raporteze într-o manieră simplificată? Da, în loc de un raport privind rezultatele financiare, ONG-urile completează un raport simplificat privind utilizarea fondurilor vizate. Versiunea ușoară este mult mai scurtă. Puteți vedea cum să completați corect bilanţul unui OBNL folosind sistemul fiscal simplificat din exemplu (Fig. 1).

Cum se face un bilanț simplificat pentru sistemul fiscal simplificat pentru 2019: formular și recomandări

Mai întâi trebuie să închideți perioada de raportare contabilă. Pentru echilibrarea soldului, conturile 90, 91 și 99 sunt închise la 31 decembrie a anului de raportare - aceasta se numește reformare. Pentru un bilanț simplificat în cadrul sistemului fiscal simplificat în 2019, această procedură este aceeași ca și pentru unul obișnuit. Tranzacțiile necesare sunt prezentate în tabel un exemplu de completare a unei situații a rezultatelor financiare pe baza acestor tranzacții este prezentat în Fig. 2. Pentru astfel de entități, subconturile pentru taxa pe valoarea adăugată și accize (90-3, 90-4, 91-3) sunt irelevante.

Masa. Postări în timpul reformei.

Situații financiare simplificate: exemplu de completare

Orez. 1. Exemplu de cont de venit pentru anul 2019

Înainte de a întocmi un bilanţ în cadrul sistemului fiscal simplificat în 2019, descărcaţi formularul - de exemplu, în anexa la articol. Datele pot fi introduse în formulare manual, pe computer sau automat printr-un program de contabilitate.

Soldul din sistemul fiscal simplificat pentru anul 2019 trebuia depus la 31 martie. Deoarece în 2019 este zi liberă - duminică, va trebui depusă până la 04.01.2019. Firmele simplificate nu raportează trimestrial, iar în varianta integrală, bilanţul se depune doar pe anul.

Furnizați situațiile financiare este necesar Serviciului Federal de Taxe și Rosstat (împreună cu cel statistic). Pentru unele organizații, datele contabile sunt publice, de exemplu pentru organizațiile non-profit, și trebuie să fie publicate într-o publicație tipărită. Cu toate acestea, majoritatea organizațiilor obișnuite nu sunt supuse acestei cerințe.

Completarea pas cu pas a soldului în cadrul sistemului fiscal simplificat pentru anul 2019

Informațiile de pe primele două pagini ale noilor situații financiare simplificate pentru anul 2019 ar trebui să conțină toate informațiile despre organizație și datele contabile sumare.

Orez. 2. Pagini „descriptive” ale situațiilor financiare.

Întocmirea unui bilanţ în cadrul sistemului fiscal simplificat pentru anul 2019 presupune doar 5 tipuri de active şi 8 tipuri de pasive (Fig. 1). Conturile pasive au fost detaliate în comparație cu forma anterioară. Două elemente adăugate - „fonduri vizate” și „imobiliare și mai ales fonduri valoroase” bunuri mobile» - sunt necesare pentru a detalia activele organizației. Acestea trebuie să indice date privind fondurile vizate renovare majoră, modernizarea mijloacelor fixe sau inovare. În plus, multe organizații vor fi obligate să înregistreze valoarea proprietăților imobiliare sau a vehiculelor în bilanțul lor.

Vă rugăm să rețineți: codul de linie corespunde contului care are cea mai mare pondere din el. De exemplu, o întreprindere are active necorporale în valoare de 100 de mii de ruble. (cod 1110) și investiții financiare în valoare de 50 de mii de ruble. (cod 1170). În raport, în rândul „Active necorporale, financiare și alte active imobilizate”, va fi indicat codul 1110, dar suma totală va fi introdusă - 150 de mii de ruble. - din ambele aspecte.

Venitul companiei este prezentat în contul de profit și pierdere (Fig. 2). Se completează împreună cu un bilanț simplificat într-o manieră simplificată în 2019, cunoscut și sub denumirea de Formular 2, situație de profit și pierdere.

Eșantion de bilanţ final în cadrul sistemului fiscal simplificat în 2019

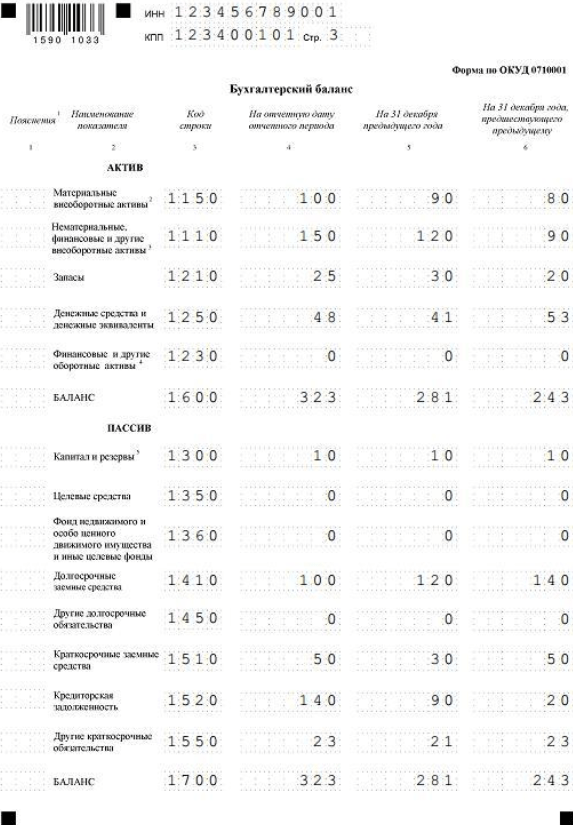

Situații financiare simplificate ale unei companii profitabile pentru 2019 (set complet, mii de ruble).

Situațiile financiare ale unei companii neprofitabile (USN „venituri minus cheltuieli”). Un exemplu de completare a unui bilanţ în cadrul sistemului fiscal simplificat „venituri minus cheltuieli” (Formularul 2) cu o pierdere este uşor diferit de opţiunea „profitabilă”. Nu există diferențe în bilanțul SRL în cadrul sistemului fiscal simplificat pentru 2019.

Fiți pregătit să oferiți explicații inspectorilor fiscali în caz de pierderi. Puteți aplica imediat notă explicativă despre motivele apariției lor. Întreprinderile și întreprinzătorii individuali care utilizează regimul simplificat nu sunt obligați să îl întocmească în întregime. Pierderile pot fi explicate prin anularea creanțelor restante etc. De asemenea, funcționarii fiscali vă pot clarifica intențiile de a corecta situația.

Vă reamintim că o organizație poate trece la un sistem fiscal simplificat prin trimiterea unei notificări către Serviciul Fiscal. Articolul de pe portalul nostru vă va ajuta să faceți acest lucru.