Atribuțiile oricărui întreprinzător individual includ depunerea diferitelor rapoarte către IFTS la locul de reședință. Un indicator important este numărul de angajați ai organizației. Nici IP-ul nu este scutit de acest lucru. Dar s-ar putea să aibă o întrebare, poate fi numărul mediu de angajați 0 persoane și, în acest caz, cum să afișeze informațiile în raportul SSC?

Nu orice antreprenor angajează pe cineva. Unii preferă să facă totul pe cont propriu, fără a implica alte persoane. Legislația prevede posibilitatea de a nu angaja personal. Dar imediat omul de afaceri pune întrebarea, care va fi numărul mediu de angajați ai IP fără angajați?

O astfel de întrebare este destul de justificată, deoarece antreprenorul individual poate să nu știe dacă să se includă sau nu în numărul de angajați. De regula generala Acest lucru nu este necesar din mai multe motive:

- Un antreprenor individual nu are autoritatea de a se angaja în baza unui contract de muncă sau de a-și stabili propriul salariu;

- IP este un format de afaceri care presupune prezența posibilă a profitului, iar acesta nu se încadrează în conceptul de activitate de muncă.

Și asta înseamnă că, în absența angajaților, antreprenorii individuali au un număr mediu de angajați de 0 persoane.

Când nu va fi SCH al unui antreprenor individual fără angajați?

Uneori, întreprinzătorii individuali încă se indică ca angajați. Vorbim despre o serie de domenii în care se folosesc indicatori fizici sub forma numărului de angajați pentru a calcula valoarea deducerilor fiscale. Această situație este relevantă, de exemplu, în cu amănuntul, servicii de reparatii, in prestarea de servicii casnice. În aceste cazuri, numărul mediu de angajați pentru antreprenorii individuali fără angajați poate fi egal cu unu.

Ar trebui să trimit un raport SSC zero unui antreprenor individual?

Pentru a decide dacă este necesară predarea IP-ului SSC dacă nu are angajați, trebuie să studiați cu atenție documentul care reglementează această problemă. Codul Fiscal al Federației Ruse prevede că livrarea unei astfel de documente este efectuată de organizații și antreprenori individuali. Acest lucru se aplică celor din urmă numai dacă există angajați. Și asta înseamnă că numărul mediu de angajați poate fi 0 pentru antreprenorii individuali.

Și dacă IP-ul nu a angajat pe nimeni, atunci predați zero raportare el nu are nevoie. Deși anterior aceste informații au fost trimise către IFTS. Au pus doar „0” în raport. În 2017, această obligație a fost eliminată întreprinzătorilor individuali care nu au personal.

SSC închiriază SRL fără angajați?

Se poate pune și întrebarea dacă numărul mediu de angajați ai unui SRL fără angajați este transferat. Aici trebuie să fiți ghidat de Codul Fiscal al Federației Ruse. Se referă la necesitatea depunerii chiar și a unui raport zero de către persoanele juridice.

Unii experți chiar susțin că într-un SRL nu poate exista angajați, pentru că acolo trebuie să fie prezent un director general, care semnează contracte și alte documente externe și interne.

Cum să reflectați numărul de angajați zero în SSC LLC?

Necesitatea depunerii unui raport zero poate da naștere la o altă întrebare - cum se completează numărul mediu al unui SRL fără angajați? Toate informațiile sunt afișate în ordinea generală, doar zero este introdus în coloana SSC.

Organizația însăși depune raportul pentru anul în curs nu mai târziu de 20 ianuarie anul urmator. Dacă persoana juridică s-a constituit în luna curentă, atunci în plus va trebui să depună un alt raport înainte de data de 20 a lunii următoare.

Concluzie

Antreprenorii individuali nu depun raportări zero pe SSC, ei sunt scutiți de această obligație. Dar dacă nu există angajați în LLC, numărul mediu de angajați (chiar egal cu 0) ar trebui să fie afișat în raport și prezentat Serviciului Federal de Taxe la locul de înregistrare a organizației în timp util.

Lista medie la deschiderea unui SRL

După deschiderea și înregistrarea unei societăți cu răspundere limitată (LLC), este necesar să se facă un număr de anumite actiuni: deschide cont de decontare, notifica Fond de pensie RF, Fond asigurări sociale, Fondul Asigurarii Medicale Obligatorii. Printre îndatoririle unui lider societate deschisă cu răspundere limitată, există și obligația de a trimite către oficiu fiscal numarul mediu de angajati ai organizatiei.

Codul Fiscal stabilește că la deschiderea unui SRL, numărul mediu de angajați trebuie transmis cel târziu în data de 20 a lunii următoare celei în care a fost deschis SRL. Conform legislatiei in vigoare, numarul mediu de angajati se completeaza conform unui formular special aprobat si poate fi atat pe suport hartie cat si pe suport electronic (in functie de numarul de angajati). Dar în conformitate cu modificările care au fost aduse Codului Fiscal lege federala Nr.134-FZ din 28 iunie 2013, de la 1 ianuarie 2014, toate organizațiile sunt obligate să prezinte numărul mediu de angajați în în format electronic indiferent de numărul de angajați. Excepția va fi:

- Organizații care nu sunt plătitoare de TVA;

- Firme scutite de TVA;

- Organizații cu mai puțin de 100 de angajați.

Aceste întreprinderi vor putea depune lista medie pe hârtie, dar cu condiția să nu primească facturi pentru vânzarea de bunuri, lucrări, servicii. Companiile care primesc astfel de facturi sunt obligate să treacă la transfer efectivul mediu salariati in format electronic din 01.01.2015

Numărul mediu de salariați se depune la Inspectoratul Fiscal la deschiderea unei societăți cu răspundere limitată în formularul nr. 1-T (una dintre formele de observație statistică de stat). Ca regulă generală, informațiile din formular sunt completate de către contribuabil. Unele coloane de la sfârșitul formularului sunt completate de un angajat al Inspectoratului Fiscal.

Avocații Ordin & K lucrează în acest domeniu de câțiva ani. Avocații noștri vă oferă asistență juridică calificată în următoarele domenii:

- Consultanta avocat;

- Înregistrarea documentelor;

- Reprezentarea intereselor în instanță;

- Reprezentarea in autoritatile publice;

- Soluționare a litigiilor.

Pentru asistență juridică calificată, vă rugăm să contactați avocații firmei „Ordin și K”.

Un antreprenor individual închiriază numărul mediu de angajați fără angajați? Această întrebare îi îngrijorează pe mulți antreprenori, întrucât legislația este în continuă schimbare și perfecționare. Numărul mediu de angajați ai întreprinzătorilor individuali fără angajați din exemplul 2017 este un formular care este un raport către Inspectoratul Federal serviciul fiscal, anterior era obligatorie completarea, dar sezonul trecut au fost aduse modificări la clauza 3 a art.

Un antreprenor individual închiriază numărul mediu de angajați fără angajați? Această întrebare îi îngrijorează pe mulți antreprenori, întrucât legislația este în continuă schimbare și perfecționare.

Numărul mediu de angajați ai întreprinzătorilor individuali fără angajați din exemplul 2017 este un formular care este un raport către Inspectoratul Serviciului Fiscal Federal, acesta trebuia completat anterior, dar sezonul trecut au fost aduse modificări la paragraful 3 al art. . 80 din Codul fiscal al Federației Ruse. Este necesară predarea numărului mediu de antreprenori individuali fără angajați în legătură cu modificările de mai sus? Răspunsul este mai târziu în articol, pentru început, vom defini obiectivele acestui raport și ordine generală completând-o.

Scopurile și persoanele obligate să depună formularul

SCH este un mic raport care reprezintă date despre numărul de angajați dintr-o întreprindere: cei care fac parte din personalul unui antreprenor personal sau dintr-o organizație. Informațiile despre numărul mediu de antreprenori individuali fără personal au fost transmise în mod constant în același formular, formularul pare destul de simplu, dar trebuie să cunoașteți caracteristicile calculării numărului de lucrători. Acesta este cuprins în Instrucțiunile stabilite în ordinul Rosstat din 22 noiembrie 2017 Nr. 772. Raportul privind numărul mediu de întreprinzători individuali fără angajați a fost, de asemenea, completat în mod tradițional în conformitate cu aceste reguli.

Scopurile acestei raportări:

controlul asupra numărului de angajați cu normă întreagă pentru a determina corect statutul unei persoane (întreprindere mică, mare etc.); clarificarea modului de depunere și întocmire a rapoartelor (unele entități îl pot depune acum doar în formă electronică); simplificarea controlului asupra plății primelor de asigurare.

Deci, raportul SSC permite autorităților fiscale să controleze unele aspecte ale întreprinderii. Din ce motiv, antreprenorii individuali fără angajați închiriază numărul mediu? Această întrebare a apărut la mulți în activitatea practică. Pe lângă ei şi entitati legale fără angajați, precum și SRL-urile nou organizate, au trebuit să depună acest raport. Cert este că legiuitorul a plecat de la premisa că dacă în momentul de față nu există salariați în stat, în perioada de raportare (un an în acest caz) aceștia ar putea fi angajați și concediați de la locul de muncă.

Dar, pentru acest tip de raportare, adică „IP: număr mediu de angajați fără angajați”, 2017 a fost ultimul an. Au fost aduse modificări Codului Fiscal al Federației Ruse, iar acum antreprenorii individuali fără angajați nu depun astfel de rapoarte.

Din ce motiv, IP-ul nu trebuie inclus în formular

Cum se completează numărul mediu de IP fără angajați? Nu este necesar ca un antreprenor personal să facă în continuare un astfel de raport, incluzându-se în el? Să ne dăm seama de ce un antreprenor personal nu ar trebui să facă asta.

Informații despre numărul mediu de angajați: completați fără erori

Răspunsul se bazează pe interpretarea regulilor de drept.

Deci, numărul mediu al unui antreprenor individual fără angajați ar avea posibilitatea de a-l include pe antreprenorul însuși, dar acest lucru contrazice următoarele concluzii logice bazate pe analiza legilor:

un antreprenor nu poate încheia un contract de muncă cu el însuși și, conform instrucțiunilor Rosstat, sunt transmise informații despre acei angajați cu care este încheiat un astfel de acord; în conformitate cu art. 2 din Codul civil al Federației Ruse, un antreprenor își organizează propria afacere, afacere pe riscul și riscul său, scopul activității sale este de a obține profit și are dreptul de a acționa în nume propriu la încheierea tranzacțiilor. si in instanta. Astfel de activități nu pot fi clasificate ca forță de muncă.

Răspunsuri la întrebări destul de frecvente

Un antreprenor individual fără angajați ar trebui să predea numărul mediu?

Nu, această obligație a fost desființată de legiuitor. Raportarea din IP „numărul mediu fără angajați” în 2018 nu este acceptată ca exemplu.

Cum a fost completat anterior acest formular, ținând cont de faptul că angajații la momentul livrării către personalul nu e in lista?

Certificatul cu privire la numărul mediu de întreprinzători individuali fără angajați în acest caz a fost completat conform regulilor generale.

Este permisă valoarea nulă?

Da, daca nu ar fi angajati in stat si nu in perioadă de raportare, acest lucru este complet logic - dar nu pentru antreprenorii individuali. Acum, astfel de formulare, la fel ca înainte, trebuie să fie depuse de către SRL-urile fără personal angajat.

Ce să faci dacă angajații erau în stat, dar în prezent sunt exmatriculați de la locul de muncă?

Calculul valorii din formular trebuie efectuat ținând cont de regulile stabilite stabilite în instrucțiunile Rosstat. Deoarece valoarea totală este suma valorilor calculate pentru fiecare lună. Deci, dacă angajații au lucrat la întreprindere în perioada indicată în formular, acest lucru ar trebui să se reflecte în cifra finală. Alături de aceasta, regulile de numărare sunt specifice și detaliate, există instrucțiuni speciale de contabilizare a lucrătorilor cu fracțiune de normă, lucrători cu fracțiune de normă etc.

Citiți și o notă utilă despre cum să obțineți oa doua copie a charterului. Acest lucru ar putea deveni interesant.

Re: Proprietarul unic oferă informații despre numărul mediu de angajați

OARE PREVEDERIILE SEC.3 AL ART. 80 din Codul Fiscal al Federației Ruse, CE

CONTRIBUIBILII SUNT ANTREPRIZORI INDIVIDUALI NU

AVÂND ANGAJATI NU SUNT OBLIGATI SA PREZENTA IN

INFORMAȚII AUTORITĂȚII FISCALE PRIVIND HARDWARE-UL MEDIU

ANGAJATI ÎN ANUL CALENDAR ANTERIOR?

FACEȚI PREVEDERIILE ART. 6.1 Codul Fiscal al Federației Ruse LA COMANDĂ

CALCULUL TERMENILOR STABILIT DE LEGISLATIA PRIVIND

TAXE SI TAXE, LA LEGEA FEDERALA DATA 08.08.2001

129-FZ? ESTE ANTREPRIZATORUL INDIVIDUAL OBLIGAT

DE fapt NU DESFĂŞURĂ AFACERI

ACTIVITĂȚI PENTRU CARE ESTE INTRODUSĂ UTII,

DEPUNEȚI DECLARAȚII „ZERO” LA AUTORITATEA FISCĂ

PENTRU ACEST TAXA?

MINISTERUL DE FINANȚE AL FEDERATIEI RUSE

Departamentul de Politică Fiscală și Tarifară Vamală a luat în considerare

scrisoare privind aplicarea legislaţiei privind impozitele şi taxele şi

raportează următoarele.

În conformitate cu paragraful 3 al art. 80 din Codul fiscal al rusului

Informații ale federației (denumite în continuare Cod) privind numărul mediu de angajați

sunt prezentați angajații din anul calendaristic precedent

contribuabil la organul fiscal cel târziu la data de 20 ianuarie curent

an, iar în cazul creării (reorganizării) organizației - cel târziu

În data de 20 a lunii următoare celei în care se afla organizația

creat (reorganizat). Aceste informații sunt prezentate în formular

aprobat de organul executiv federal autorizat

pentru control si supraveghere in domeniul impozitelor si taxelor, catre organul fiscal pt

locația organizației (în funcție de locul de reședință al persoanei

antreprenor).

Ordinul Serviciului Fiscal Federal al Rusiei din 29 martie 2007 N MM-3-25 / [email protected] formular aprobat

„Informații privind numărul mediu de angajați pentru precedentul

an calendaristic".

În baza paragrafului 3 al art. 80 din Codul și Ordinul Serviciului Fiscal Federal al Rusiei din 29 martie 2007

N MM-3-25/ [email protected] Rezultă că toți contribuabilii sunt persoane fizice

Antreprenorii sunt obligați să se depună la organul fiscal în termenul stabilit

perioada de informare asupra numarului mediu de salariati pt

anul calendaristic anterior. Alineatul specificat al art. 80 din Cod nu este

prevede nedepunerea la organul fiscal de către contribuabili -

antreprenori individuali care nu au angajati

lucrători, informații despre numărul mediu.

Articolul 6.1 din Cod definește procedura de calcul a termenilor,

stabilite de legislaţia privind impozitele şi taxele.

Potrivit paragrafului 1 al art.

Informații despre numărul MEDII de angajați în 2017-2018. Descărcați formularul SSC

6.1 din Cod, termenele stabilite

legislația privind impozitele și taxele, sunt determinate de data calendaristică,

un indiciu al unui eveniment care trebuie să se producă inevitabil, sau

o acțiune care trebuie efectuată sau o perioadă de timp,

care se calculează în ani, trimestre, luni sau zile.

Legea federală nr. 129-FZ din 08.08.2001 „Cu privire la stat

înregistrarea persoanelor juridice și a întreprinzătorilor individuali

se refera la legislatie Federația Rusă despre impozite și taxe.

Astfel, art. 6.1 din Cod nu stabilește procedura de calcul

termenii stabiliti de legea federală menționată.

În conformitate cu paragraful 1 al art. 346.28 din Cod de către contribuabili

impozit unificat pe venitul imputat pentru anumite tipuri de activități

sunt organizații și antreprenori individuali implicați

pe teritoriul municipiului, raionului urban, orașelor

semnificaţia federală a Moscovei şi Sankt Petersburgului, în care

impozit unic, activitate de întreprinzător supusă unui singur

impozit.

În cazul în care un antreprenor individual, ceea ce de fapt nu

activitate antreprenorială pentru care

regim fiscal special sub forma unui impozit unic pe venitul imputat

pentru anumite tipuri de activități, a depus o cerere corespunzătoare la

organul fiscal de la locul de desfășurare a activității

activități și a primit o notificare de retragere din contabilitate fiscalăîn

în calitate de contribuabil al unui singur impozit pe venitul imputat pt

anumite tipuri de activități, atunci nu are nicio obligație

trimite "null" declaratiilor fiscale pentru acest impozit.

Director adjunct

Departamentul Fiscal

și politica tarifară vamală

S.V.Răzgulin

20 noiembrie 2008

N 03-02-08/24

Valoarea rezultată nu poate fi rotunjită.

- Calculăm numărul mediu al acelor lucrători care lucrează cu jumătate de normă. Pentru a face acest lucru, trebuie să calculați numărul de ore lucrate de aceștia pentru întreaga lună, să împărțiți această valoare la lungimea zilei de lucru și apoi să distribuiți valoarea rezultată pe zilele lunii. Adică, în acest caz, numărul mediu de angajați va fi proporțional cu timpul în care au lucrat. Valoarea rezultată nu poate fi rotunjită.

- Pasul final este calcularea valorii anuale. Toate datele obținute pentru fiecare lună pentru lucrătorii cu normă întreagă și cu normă parțială trebuie însumate și împărțite la 12.

Cum se calculează numărul mediu de angajați pentru un antreprenor individual? răspunsuri la 4 întrebări

Cert este că unii antreprenori individuali notează următorul fapt: raportul nu a fost depus din cauza lipsei de angajați, dar autoritățile fiscale au fost amendați pentru că nu au prezentat documente.

Care este numărul mediu de IP

Calculul este următorul: Media (lună) = suma tuturor angajaților care au lucrat integral luna / numărul de zile calendaristice . Acei salariați care sunt lucrători externi cu fracțiune de normă, care se află în concediu de creștere a copilului, în concediu pe cheltuiala proprie, înregistrați cu contracte de drept civil, trimiși la formare în afara serviciului și care primesc burse, precum și direct antreprenorul individual însuși, nu sunt luate in considerare.. La calcularea numărului mediu de angajați în cele mai multe cazuri, se obține un rezultat fracționar, care trebuie rotunjit la un număr întreg.

Informații despre numărul mediu de angajați pentru 2017: cum se calculează și se completează

Atenţie

Poate că este mai bine să trimiteți un raport cu indicatori zero pentru a evita neînțelegerile.Este necesar să transmiteți un raport IP dacă numărul de angajați nu s-a modificat pentru toate perioadele anterioare de raportare?

Numărul mediu de angajați: plătiți pentru primul sau al doilea

Da, este necesar să faceți acest lucru în fiecare an, chiar și atunci când raportul este de fapt duplicat timp de 2-3 ani la rând. Dacă nu se depune la timp certificatul cu numărul de angajați, ce amenință IP-ul? Pentru antreprenorii individuali, sunt prevăzute penalități în valoare de cel mult 200 de ruble. pentru fiecare caz livrare întârziată raport. Dacă întreprinzătorul individual refuză în mod deliberat să furnizeze rapoarte, atunci autoritatea fiscală are dreptul să majoreze amenda la 500 de ruble.

Dacă un antreprenor individual s-a înregistrat și a început activitatea la jumătatea anului, cum ar trebui calculat numărul de angajați?

- Pentru calcul, va fi necesar să luați doar lunile în care a efectuat HD.

Care este numărul mediu de SP fără angajați

Codul fiscal al Federației Ruse scutește întreprinzătorii individuali de a depune numărul mediu de angajați ai întreprinzătorilor individuali fără angajați, deoarece în acest caz își desfășoară activitățile în mod independent, fără implicarea forței de muncă angajate. Acest lucru se aplică și întreprinzătorilor individuali care implică membri de familie sau parteneri în activitățile lor fără a încheia contracte de muncă cu aceștia. Calcul și informarea numărului mediu de angajați pe an și pe lună.

Formula și procedura de calcul Calculați numărul mediu de salariați pe 1 an folosind următoarea formulă: x = y * 12 unde x este numărul mediu de salariați pe 1 an; y - suma numărului mediu de lucrători pentru fiecare lună. La calcul, se ia întotdeauna numărul 12, chiar dacă antreprenorul individual nu a lucrat un an întreg.

Jurnal online pentru un contabil

Formule pentru calcularea numărului mediu de angajați Calcularea efectivului mediu al unei organizații nu este foarte complicată, totuși, uneori provoacă unele dificultăți. Pentru a face acest lucru, luați în considerare un exemplu de calcul mai detaliat. Numărul mediu de angajați pentru un an calendaristic este calculat pe baza numărului mediu de angajați pentru lunile calendaristice. În acest caz, este necesar să rezumați cei 12 indicatori obținuți și să împărțiți la 12, adică: Avg (an) \u003d / 12 În ceea ce privește numărul mediu de angajați pe lună, acesta se calculează prin însumarea tuturor angajaților care au lucrat pe deplin. întreaga lună și împărțind rezultatul la numărul de zile calendaristice.

Numărul mediu de antreprenori individuali fără angajați

Companiile de depozitare depun rapoarte indiferent de sistemul de impozitare pe care îl aplică. Dacă o întreprindere a fost creată în cursul anului calendaristic, atunci în perioada de raportare depun formularul de 2 ori, după înregistrare și la sfârșitul anului. Antreprenorii individuali sunt predați 1 dată la sfârșitul anului dacă există angajați.

- 2017 pentru 2018;

- 2018 pentru 2018

Dacă un antreprenor individual își închide activitățile, atunci înainte de data de închidere, acesta este obligat să depună toate rapoartele la impozit și alte fonduri, inclusiv formularul pentru SSC al angajaților, dacă este diferit de zero. Raportarea este permisă:

- pe hârtie în 2 exemplare;

- prin posta, prin scrisoare recomandată cu preaviz;

- în formă electronică cu semnătură electronică.

Dacă sistemul de stocare furnizează informații incorecte, atunci biroul fiscal nu va amenda și este prevăzută o amendă de 200 de ruble pentru depunerea cu întârziere.

Numărul mediu de antreprenori individuali cu un singur angajat

Un formular este depus la Serviciul Federal de Taxe al Federației Ruse, în timp ce, conform regulii de mai sus, dacă întreprinzătorul are mai mult de 25 de angajați cu care a încheiat contract de munca Toate raportările sunt transmise electronic. Dacă sunt mai puțini lucrători, este posibil să trimiteți un formular tipărit. Puteți prezenta formularul direct prin fereastra din inspecția Serviciului Fiscal Federal de la locul de înregistrare, în timp ce specialistul va verifica completarea acestuia.

Corecțiile, dacă este necesar, se pot face de obicei la fața locului. Dacă un non-antreprenor depune formularul, va fi necesară o împuternicire. De asemenea, puteți trimite raportul prin poștă. Dacă antreprenorul nu are un sigiliu, ceea ce este permis, trebuie doar să indicați acest fapt.

Dragi cititori, dacă vedeți o eroare sau o greșeală de tipar, vă rugăm să ne ajutați să o reparăm! Pentru a face acest lucru, selectați eroarea și apăsați simultan tastele „Ctrl” și „Enter”.

Numărul mediu de antreprenori individuali cu angajați

Dacă procedura de înregistrare a unei persoane juridice a trecut destul de recent, atunci raportul este trimis înainte de data de 20 a lunii care urmează după luna deschiderii. Pentru mai multe informații, consultați „Când să trimiteți un raport privind numărul mediu de angajați pentru 2016”. În ceea ce privește oamenii de afaceri, informațiile privind numărul mediu de angajați ai întreprinzătorilor individuali sunt transmise cu condiția ca:

- sunt inregistrati ca angajator;

- folosiți forța de muncă angajată.

Acestea sunt supuse unei cerinţe similare din punct de vedere al timpului (cu excepţia regulii lunii următoare după creare/reorganizare). Raportul de PI luat în considerare este transmis la IFTS la locul de reședință. Calcul: întreprinzătorul individual este inclus în numărul mediu de angajați?De regulă, raportul este întocmit pe baza foii de pontaj: se însumează numărul de angajați prezenți pentru fiecare zi lucrătoare, iar rezultatul se împarte la numărul de calendare zile ale lunii.

Pentru a calcula AMS pentru lună, angajații care au lucrat pentru PRD și NPRP trebuie să fie însumați: AMS (lunar) \u003d AMS (lunar pentru DRP) + AMS (lunar pentru NPRP) Astfel de calcule pot fi făcute manual, dar pentru o mai mare acuratețe, trebuie să utilizați un special software. Dacă un antreprenor individual are 1-2 angajați, atunci este logic să calculezi totul manual. Alte detalii despre lucrul cu numere Când se calculează pentru o lună, un trimestru sau un an, unele numere vor fi neapărat fracționale. Legiuitorul le permite să fie rotunjite folosind reguli simple matematică, de exemplu, când există un număr după virgulă: „5” sau mai mult. Rotunjirea trebuie făcută în sus și transformarea numărului fracționar într-un număr întreg (3,8 = 4). „4” sau mai puțin Rotunjirea în jos trebuie făcută pentru a transforma numărul fracționar într-un număr întreg (3,4 = 3).

Indicatorul privind numărul mediu de angajați (SCH) al angajaților antreprenorilor individuali se raportează pentru impozit. Prin urmare, li se cere să furnizeze informații pentru fiecare an calendaristic sau altă perioadă de raportare care utilizează formă unificată. Formularul de depunere a fost aprobat de Ordinul Serviciului Fiscal Federal în 2007.

Pe baza informatiilor specificate, in functie de numarul de angajati, IP va fi obligat sa depuna alte rapoarte in format electronic sau pe hartie, daca sunt mai putin de 25 de persoane. Într-un alt caz, IP trimite un raport dacă închide afacerea.

Pe baza informațiilor furnizate, SB va putea să calculeze valoarea contribuțiilor obligatorii la Fondul de pensii și altele, să ofere întreprinzătorilor individuali beneficii și să își monitorizeze activitățile în legătură cu respectarea cerințelor Codului fiscal.

Numărul de angajați înseamnă numărul de angajați care, în perioada de raportare, au fost angajați de către întreprinzătorul individual (organizație) pentru a lucra în baza unui contract de muncă. Legiuitorul a obligat sistemul de stocare a datelor să depună date în 2007. Însă întreprinderile au fost obligate să depună un raport nu numai cu privire la rezultatele muncii, ci și la deschiderea, după reorganizare, a lichidării.

Întreprinzătorii individuali nu aveau nevoie să furnizeze rapoarte după înregistrare. De la începutul anului 2019, antreprenorii au fost scutiți de raportare. Dar acest lucru este valabil numai pentru acele cazuri în care în perioada de raportare numărul mediu de întreprinzători individuali fără angajați este egal cu zero.

Atunci când un antreprenor individual desfășoară activități în mod independent sau atrage parteneri, membri ai familiei cu care nu încheie contracte de muncă, adică nu are angajați oficiali, se consideră că TSC este zero. În perioada până în 2019, un antreprenor individual, chiar și în absența relațiilor de muncă cu angajații, a fost obligat să depună un formular cu indicatori zero la direcția teritorială.

În această situație, există nuanțe, de exemplu, există anumite categorii de angajați care trebuie să fie incluși în CSS, dar altele nu. De fapt, se poate dovedi că antreprenorul individual are angajați, dar nu este necesară includerea acestora în raport, ceea ce înseamnă că nu trebuie depus.

Nuanțe principale

Indiferent dacă este necesar să raportați la IP fiscal pentru perioada de raportare sau nu, ar trebui să cunoașteți regulile de bază pentru transmiterea informațiilor care sunt furnizate de legiuitor.

Formalitati generale

În anul 2019, pentru perioada de raportare a anului 2019, informațiile privind efectivul mediu (ASN) sunt predate numai de depozitele care au atras forță de muncă angajată la acea dată și au formalizat relații de muncă cu documentele relevante, după cum se indică în Codul fiscal, la art. . 80, la paragraful 3.

Pentru depunerea la timp este necesară respectarea termenelor prevăzute de legiuitor - până la data de 20 ianuarie a anului următor celui de raportare. La lichidare activitate antreprenorială nu mai târziu decât data inchidere oficiala. Formularul de raportare rămâne același și se aplică și penalități pentru depunerea cu întârziere.

Formularul contine informatii despre:

- Punct de control al antreprenorului;

- date personale;

- codul Adunării Naționale, unde se depune raportul;

- datele angajaților;

- data completarii.

Reguli de baza

Pentru a transmite rapoarte care conțin o listă de angajați mai mare de 25, un antreprenor individual va trebui să folosească un canal de telecomunicații, altfel îl depune pe hârtie.

Regulile de bază de raportare la oficiul teritorial al Adunării Naționale, unde este înregistrat sistemul de stocare, se aplică tuturor:

- Întreprinderile depun fără greș un raport, întreprinzătorii individuali doar dacă au angajați.

- Atunci când depune un raport cu o eroare ce va fi descoperită ulterior de sistemul de stocare, acesta trebuie să depună un formular actualizat, adică, de fapt, un nou raport, pentru a evita penalizări.

- Raportul se depune indiferent dacă au intervenit sau nu modificări în tabloul de personal în cursul anului.

- Antreprenorii individuali depun rapoarte la locul de înregistrare, unde sunt înscriși la Adunarea Națională. Întreprinderile, împreună cu diviziile lor, care se pot afla într-un bilanţ dedicat, se depun la locul de înregistrare al persoanei juridice.

- Dacă raportul este prezentat pe hârtie, atunci acesta este prezentat de șeful întreprinderii, antreprenorul individual însuși sau un reprezentant autorizat. Pe o copie a sistemului de stocare, un angajat al Consiliului de Supraveghere pune un semn pe livrare. De asemenea, este permisă trimiterea raportului prin poștă.

- Datele angajaților nu sunt rotunjite în calculele preliminare, doar cifra finală trebuie rotunjită.

Care este problema cu cernerea datelor

De ce un antreprenor nu se poate include în informațiile transmise, deoarece:

- nu are dreptul să încheie cu el însuși contract de angajare a atrage către forța de muncă angajată;

- nu poate să-și stabilească singur salariul pentru munca sa;

- deschide o afacere pentru profit, ceea ce nu este activitatea muncii, pentru care se plătește o recompensă bănească (CC, Art. 2).

Exista insa situatii prevazute de legiuitor cand un antreprenor individual este obligat sa se includa personal in SSC de salariati, indiferent daca sunt sau nu altii, ceea ce inseamna depunerea unui raport.

De exemplu, atunci când oferă servicii:

- gospodărie;

- veterinar;

- pentru reparatii;

- comerțul cu amănuntul (transportă sau livrează mărfuri).

În acest caz, IP-ul se include ca unitate separată în numărul de angajați, apoi calculează impozite, contribuții. Pentru deducere fiscală el poate aplica o plată fixă care se plătește singur. Însă, de îndată ce angajează un angajat (încheie un contract de muncă), acesta va pierde dreptul la o astfel de deducere.

Formule pentru calcularea numărului mediu de IP fără angajați

Pentru a calcula AMS anual, este necesar să folosiți indicatori lunari, aceștia sunt însumați și împărțiți la numărul de luni dintr-un an:

AMS (anual) = (AMS (1 lună) + AMS (2 luni) + ... + AMS (12 luni)) / 12

În numitorul formulei, cifra „12” poate fi modificată dacă sistemul de stocare a început să funcționeze la mijlocul perioadei de raportare sau a funcționat intermitent. Numărul de luni dintr-un an utilizat în formulă depinde de numărul specific de angajați lucrați pentru o anumită perioadă.

Pentru a calcula AMF pentru o lună, angajații cu normă întreagă (FTE) trebuie împărțiți la numărul de zile dintr-o anumită lună (28, 29, 30 sau 31):

AMS (lunar pentru PDP) = numărul de angajați care au lucrat PDP / numărul de zile dintr-o lună

Este necesar să se țină cont de toți angajații care se află pe lista de personal, cu excepția unor categorii de lucrători.

În ceea ce privește zilele calendaristice, trebuie spus că acestea includ toate:

- muncitorii;

- nelucrătoare (weekend, sărbători).

În calcul sunt incluși și angajații care au lucrat cu fracțiune de normă în perioada de raportare (NPWP), dar ACV-ul lor este calculat folosind o formulă diferită:

AMS (lunar pentru NPRP) = numărul de ore lucrate / numărul de ore ziua Muncii/ numărul de zile lucrătoare într-o lună

În acest caz, calculele vor trebui făcute pentru fiecare angajat separat, deoarece ar putea lucra un număr diferit de zile într-o lună și ore în timpul unei zile lucrătoare. Săptămânile de lucru pot fi, de asemenea, diferite, de exemplu 5 sau 6 zile lucrătoare. Ziua de lucru poate dura 8, 6 sau 4 ore.

Pentru a calcula TSC pentru luna, angajații care au lucrat în PRP și NPRP ar trebui să fie însumați:

AMS (lunar) = AMS (lunar pentru PRD) + ANS (lunar pentru NDRP)

Astfel de calcule pot fi făcute manual, dar pentru o mai mare acuratețe este necesar să folosiți un software special. Dacă un antreprenor individual are 1-2 angajați, atunci este logic să calculezi totul manual.

Alte detalii despre lucrul cu numere

Când se calculează pentru o lună, un trimestru sau un an, unele numere vor fi neapărat fracționale.

Legiuitorul le permite să fie rotunjite folosind reguli matematice simple, de exemplu, când există o cifră după virgulă:

Un alt exemplu, pentru antreprenorii individuali, angajații lucrează la tarife de 1,25 sau 1,5, apoi fiecare individual este luat în considerare ca o singură persoană.

Notite importante

Pentru a calcula datele pentru raport, trebuie să știți care angajați ar trebui să fie numărați și care nu. Sunt necesari și alți indicatori care sunt luați în considerare pentru formulă.

Cine este luat în calcul și cine nu

Numărul mediu de întreprinzători individuali fără angajați va fi zero dacă, conform legii IP, este imposibilă includerea unor angajați în numărul de angajați care au lucrat în perioada de raportare. Lista cuprinde angajații cu care întreprinzătorul individual a încheiat un contract de muncă pentru prestarea de muncă permanentă, temporară sau sezonieră.

De asemenea, este necesar să se țină cont de cei care lipsesc de la serviciu (bolnavi, călători de afaceri, vacanți care studiază la locul de muncă, sărind peste o zi de lucru etc.).

| Nu. p / p | Nu trebuie luate în considerare la calculul TSC al angajaților |

| 1. | Sunt colaboratori externi |

| 2. | Semnat cu un angajator. |

| 3. | Sunt antreprenori individuali, fondatorii acestei afaceri, și nu primesc salariu. |

| 4. | Sunt situate în concediu de maternitate sau îngrijirea copiilor. |

| 5. | Treci examenele de admitere la universitate și a luat o vacanță fără plată. |

| 6. | Detașați să lucreze în altă organizație sau în străinătate dacă nu își păstrează salariul. |

| 7. | Învață cu o pauză de la producție și primesc o bursă. |

| 8. | A solicitat concediere, sau cei care au încetat munca, dar nu au avertizat angajatorul. |

| 9. | Ei au semnat un contract de student și vor primi o bursă în timpul studiilor. |

| 10. | Au luat neplătite. |

| 11. | Ei lucrează ca avocați. |

| 12. | Sunt cadre militare. |

În ceea ce privește lucrătorii cu fracțiune de normă, trebuie spus că în raport, angajații interni care lucrează pentru antreprenori individuali la tarife de 1,5–2 sunt numărați ca o singură persoană. Dar calculul TSC pentru ei se efectuează, ca și pentru angajații cu fracțiune de normă, deoarece după numărul de ore pe lună procesează norma.

Angajații externi nu sunt luați în considerare, deoarece sunt înregistrați la locul principal de muncă. Contabilitatea celor care lucrează cu fracțiune de normă (NPWP) sau 2-3 zile pe săptămână se face proporțional cu timpul în care au lucrat efectiv.

Cum să-l definești

Tabelele pot fi folosite pentru a calcula datele finale pentru AMS

Tabelul 1:

Masa 2:

Tabelul 3:

Tabelul 4:

Tabelul 5:

Un șablon pentru calcularea manuală a AMS al angajaților poate fi găsit pe Internet.

Modalități, responsabilitate și sancțiuni

Companiile de depozitare depun rapoarte indiferent de sistemul de impozitare pe care îl aplică. Dacă o întreprindere a fost creată în cursul anului calendaristic, atunci în perioada de raportare depun formularul de 2 ori, după înregistrare și la sfârșitul anului. Antreprenorii individuali sunt predați 1 dată la sfârșitul anului dacă există angajați.

- 2017 pentru 2019;

- 2018 pentru 2019

Dacă un antreprenor individual își închide activitățile, atunci înainte de data de închidere, acesta este obligat să depună toate rapoartele la impozit și alte fonduri, inclusiv formularul pentru SSC al angajaților, dacă este diferit de zero.

Raportarea este permisă:

- pe hârtie în 2 exemplare;

- prin poștă, scrisoare recomandată cu notificare;

- în formă electronică cu semnătură electronică.

Dacă sistemul de stocare furnizează informații incorecte, atunci biroul fiscal nu va amenda și este prevăzută o amendă de 200 de ruble pentru depunerea cu întârziere. pentru antreprenori individuali, dar mai trebuie să depuneți un raport. Când termenele limită pentru depunerea rapoartelor sunt încălcate de către întreprindere, atunci se aplică o amendă în sume mai mari - 300-500 de ruble.

Întrebări frecvente

Cele mai frecvente întrebări adresate de DWH cu privire la raportul AMS al angajatului sunt:

| Este necesar ca un antreprenor să depună un formular pe SSC al angajaților dacă nu le are? |

|

| Este necesar să se depună un raport IP dacă numărul de angajați nu s-a modificat pentru toate perioadele anterioare de raportare? | Da, este necesar să faceți acest lucru în fiecare an, chiar și atunci când raportul este de fapt duplicat timp de 2-3 ani la rând. |

| Dacă nu se depune la timp certificatul cu numărul de angajați, ce amenință IP-ul? | Pentru antreprenorii individuali, sunt prevăzute penalități în valoare de cel mult 200 de ruble. pentru fiecare caz de depunere cu întârziere a raportului. Dacă întreprinzătorul individual refuză în mod deliberat să furnizeze rapoarte, atunci autoritatea fiscală are dreptul să majoreze amenda la 500 de ruble. |

| Dacă un antreprenor individual s-a înregistrat și a început activitatea la jumătatea anului, cum ar trebui calculat numărul de angajați? |

|

Ghici ghicitoare: cum poate un antreprenor individual să raporteze la biroul fiscal despre ceva care nu există? Acesta este într-adevăr un mister: până de curând, trebuia să ofere informații despre angajații inexistenți ai instituției sale, în special, să prezinte informații despre numărul mediu. Din 2014, în baza articolului 80 din Codul fiscal al Federației Ruse, acest lucru este opțional.

Dar dacă există angajați, atunci totul este elementar aici: le-am indicat numărul și gata. Dar ce să faci dacă nu sunt? Poate nu trebuie să raportezi deloc? Și cum se completează coloana „număr”? Despre toate acestea în ordine. Ce ne spune Codul? Primul in in termeni generali despre când și cum sunt furnizate datele angajaților.

Până în prezent, contribuabilii depun informații cu privire la numărul de salariați afișați în liste, în conformitate cu prevederile alin. 3 al articolului 80 din Codul fiscal: cel târziu la data de 20 ianuarie după încheierea anului; cel târziu în a douăzecea zi a lunii imediat următoare celei de înființare/reorganizare a instituției.

Formularul standard pentru raportul „Informații privind numărul mediu de salariați pentru anul calendaristic precedent” a fost aprobat prin ordinul Serviciului Federal de Taxe NMM-3-25 / 174 din 29.03.2007. Nu uitați: doar organizațiile trimit informații pe a doua bază! Nu este nevoie să se ia în calcul IP după crearea directă.

Deci, să luăm în considerare în detaliu situația în care un antreprenor nu folosește forța de muncă a angajaților, dar trebuie furnizat numărul mediu de antreprenori individuali. Oricât de absurd ar suna - să prezinți informații despre ceea ce nu există, dar inspectoratul fiscal cere fără greșeală antreprenorilor să furnizeze informații despre numărul mediu de angajați. Ministerul Finanțelor a emis și o precizare specială N03-02-08/24 din 20.03.2012 pe această temă.

În plus, un antreprenor individual poate fi amendat în valoare de două sute de ruble pentru fiecare document netrimis (conform clauzei 1 a articolului 126 din Codul fiscal). La ce se referă organele fiscale în acest sens? În conformitate cu paragraful 3 al articolului 80 din Codul fiscal și ordinul Serviciului Fiscal Federal NMM-3-25 / 174 din 29 martie 2007, o excepție pentru întreprinzătorii individuali fără angajați nu este prescrisă separat, ceea ce înseamnă că, în general, procedura acceptată este utilizată în legătură cu acestea.

Dar poți încerca să-l contesti în instanță și există șanse mari de câștig. De exemplu, Decretul adoptat al Serviciului Federal Antimonopol al Districtului Moscova NА40-63937 / 11-75-264 din 05.05.12. Instanța a concluzionat că informațiile ar trebui furnizate numai cu privire la angajații existenți. Dacă nu există, atunci nu este nevoie să raportați încă o dată despre absența lor. Dar practica judiciară, după cum știți, este destul de contradictorie. De exemplu: în rezoluția Serviciului Federal Antimonopol al Districtului Volga NА12-16770 / 2011 din 17 mai 2012. instanța a concluzionat că cerințele paragrafului trei al articolului 80 din Codul fiscal se aplică tuturor contribuabililor fără excepție. Desigur, a da în judecată pentru două sute de ruble și cu un risc și mai mare de a pierde este o pierdere de timp. Prin urmare, antreprenorii fără angajați, pentru a „liniști” inspecția, oferă informații cu zero.

Și aici apare o întrebare firească: dar zero, poate, cu unul? Acesta este altul problemă problematică. Uneori se ajunge la o nebunie completă. După cum a spus un antreprenor individual, care a scris „0 persoane” în coloana corespunzătoare și a adus un certificat inspectorului, el a spus că acest lucru este greșit, deoarece mai există un angajat (însuși antreprenorul). Un alt inspector a spus că „1 persoană” este, de asemenea, incorectă, deoarece antreprenorul însuși nu poate fi clasificat drept „angajat”.

Ce sa scriu in acest caz? În ciuda acestei situații comice, nu există un singur răspuns la această întrebare. Și cel mai bine - completați două documente deodată, cu zero și unul aplicat. Fii sigur: unul dintre ele va fi cu siguranță acceptat!

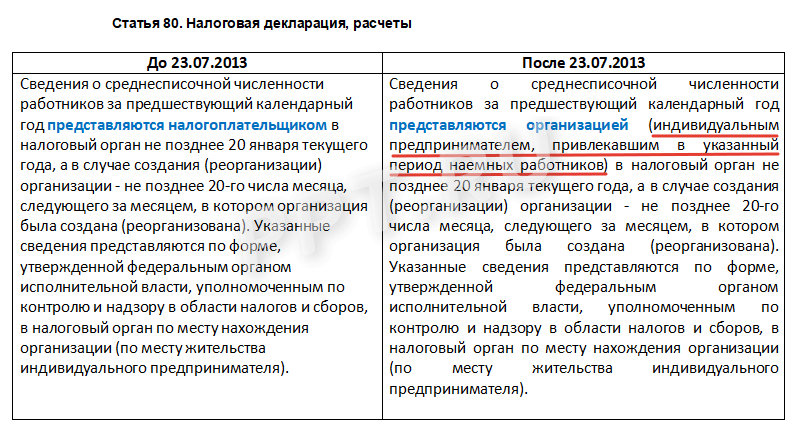

De asemenea, reamintim că de la începutul anului 2014 au fost aduse modificări periodice Codului Fiscal, precum și paragraful trei al articolului 80. Formularea a devenit mai clară: mai devreme: „informațiile privind numărul mediu de salariați pe anul calendaristic sunt furnizate de contribuabil”; acum: „informațiile privind numărul mediu de angajați pentru un an calendaristic sunt furnizate de o instituție (adică un antreprenor individual care a folosit forța de muncă a angajaților în perioada specificată)”.

Deci, situația este rezolvată destul de sigur și Antreprenorii individuali fără angajați din 2014 nu mai trebuie să prezinte informații. Datorită acestui fapt, cel puțin o parte din munca inutilă, fără sens, care îl conduce pe antreprenorul individual la pierderea de timp și bani prețios va dispărea.

Raportul privind efectivul mediu al antreprenorilor individuali este un formular pe care un antreprenor individual trebuie să îl completeze și să îl depună la Inspectoratul Fiscal în două cazuri: fie la sfârșitul anului (până la 20 ianuarie), fie în luna următoare după înregistrare (de asemenea înainte de 20). Dar un antreprenor individual închiriază numărul mediu de angajați fără angajați? Această întrebare îi îngrijorează pe mulți antreprenori, deoarece legislația este în continuă schimbare și rafinată.

Raportul privind numărul mediu de angajați pentru întreprinzătorii individuali este un raport către Inspectoratul Serviciului Fiscal Federal. Numărul mediu de angajați ai IP fără angajați (2019) sună ca un oximoron evident: fără angajați - fără raport. Cu toate acestea, în trecut nu era atât de evident, prin urmare, IP-urile mai au întrebări cu privire la acest tip de documentație de raportare. Anterior, era obligatoriu pentru toți contribuabilii să completeze. Dar apoi, în 2013, în paragraful 3 Artă. 80 din Codul fiscal al Federației Ruse s-au făcut modificări.

Este necesară predarea numărului mediu de antreprenori individuali fără angajați în legătură cu modificările de mai sus? Răspunsul este mai târziu în articol, dar mai întâi vom defini obiectivele acestui raport și procedura generală de completare.

Scopurile de raportare și persoanele care trebuie să trimită formularul

Raportul privind numărul mediu de angajați (sau, în caz contrar, SCH) este un mic raport care oferă informații despre numărul de lucrători din întreprindere: cei care fac parte din personalul unui antreprenor individual sau dintr-o organizație. Formularul de raport a fost aprobat prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 29 martie 2007 N MM-3-25 / și arată astfel:

Informațiile privind numărul mediu de întreprinzători individuali fără personal au fost întotdeauna transmise folosind același formular. Formularul pare destul de simplu, dar trebuie să cunoașteți caracteristicile numărării numărului de lucrători. Este conținut în instrucțiunile stabilite în Scrisoarea Serviciului Federal de Taxe al Federației Ruse din 26 aprilie 2007 N ChD-6-25 / Raportul privind numărul mediu de întreprinzători individuali fără angajați a fost, de asemenea, completat în mod tradițional în conformitate cu aceste reguli.

Scopurile acestei raportări:

- controlul asupra numărului de angajați cu normă întreagă pentru a determina corect statutul unei persoane (întreprindere mică, mare etc.);

- clarificarea modului de depunere și întocmire a rapoartelor (unele entități îl pot depune acum doar în formă electronică);

- simplificarea controlului asupra plății primelor de asigurare.

Deci, raportul SSC permite autorităților fiscale să controleze unele aspecte ale întreprinderii.

Caracteristicile SCH pentru IP

De ce întreprinderile individuale fără angajați închiriază numărul mediu de angajați? Această întrebare a apărut în multe activități practice. Pe lângă acestea, persoanele juridice fără angajați, și chiar SRL-urile nou organizate, au trebuit să depună acest raport. Cert este că legiuitorul a plecat de la premisa că dacă în momentul de față nu există salariați în stat, în perioada de raportare (un an în speță) aceștia ar putea fi angajați și concediați.

Cu toate acestea, Inspectoratul Fiscal nu mai este interesat de astfel de informații despre întreprinzătorii individuali: numărul mediu de angajați fără angajați (2019) - evident egal cu zero - nu mai este un motiv pentru a întocmi și depune un raport. Și s-a întâmplat în 2013 - a fost atunci în Codul fiscal al Federației Ruse s-au făcut modificări. Potrivit acestora, acum antreprenorii individuali care nu aveau forță de muncă angajată nu depun astfel de rapoarte.

În tabelul de mai jos sunt prezentate modificările aduse Codului Fiscal, din cauza cărora a dispărut necesitatea depunerii SSC întreprinzătorilor individuali care nu aveau angajați în anul de raportare.

De ce IP-ul nu trebuie inclus în formular

În ciuda faptului că modificările la Codul Fiscal au fost făcute cu mai bine de cinci ani în urmă, antreprenorii individuali nu încetează să se îngrijoreze și să întrebe cum să completeze SSC pentru un antreprenor individual fără angajați. Un antreprenor individual nu ar trebui să facă un astfel de raport, incluzându-se în el? Să ne dăm seama de ce un antreprenor individual nu ar trebui să facă asta. Răspunsul se bazează pe interpretarea regulilor de drept.

Deci, numărul mediu al unui antreprenor individual fără angajați ar putea include antreprenorul însuși, dar acest lucru contrazice următoarele concluzii logice bazate pe analiza actelor legislative:

- un antreprenor nu poate încheia un contract de muncă cu el însuși și, conform instrucțiunilor Rosstat, se transmit informații despre acei angajați cu care este încheiat un astfel de contract;

- în conformitate cu Artă. 2 din Codul civil al Federației Ruse un antreprenor își organizează propria afacere, afaceri pe riscul și riscul său, scopul activității sale este realizarea de profit și are dreptul de a acționa în nume propriu la încheierea tranzacțiilor și în instanță. Astfel de activități nu pot fi clasificate ca forță de muncă.

Categorii de angajați care nu sunt incluși în SSC

Următoarele nu sunt incluse în calculul TSS:

- angajați externi cu normă parțială;

- specialiști care efectuează lucrări și prestează servicii în baza unui contract de drept civil;

- avocați și alte câteva categorii.

Răspunsuri la întrebările frecvente (repetiția este mama învățării)

- Un antreprenor individual fără angajați ar trebui să predea numărul mediu?

Nu, această obligație a fost desființată de legiuitor. Raportarea din IP „Numărul mediu fără angajați” în 2019 nu este acceptată.

- Cum a fost completat anterior acest formular, ținând cont de faptul că nu existau salariați pe lista de personal la momentul livrării?

Certificatul cu privire la numărul mediu de întreprinzători individuali fără angajați în acest caz a fost completat conform regulilor generale.

- Este permisă valoarea nulă?

Da, dacă nu au existat angajați în stat și nu în perioada de raportare, acest lucru este destul de logic, dar nu pentru antreprenorii individuali. În prezent, astfel de formulare sunt încă obligate să fie depuse de către SRL-urile fără personal angajat.

- Ce să faci dacă angajații erau în stat, dar în prezent sunt concediați?

Calculul valorii din formular trebuie efectuat ținând cont de regulile stabilite stabilite în instrucțiunile Rosstat. La urma urmei, valoarea finală este suma valorilor calculate pentru fiecare lună. Astfel, dacă angajații au lucrat la întreprindere în perioada indicată în formular, acest lucru ar trebui să se reflecte în cifra finală. Totodată, regulile de numărare sunt specifice și detaliate, există instrucțiuni speciale pentru contabilizarea lucrătorilor cu fracțiune de normă, lucrătorilor cu fracțiune de normă etc.

- Cum calculezi numărul mediu?

Am scris în detaliu despre formula prin care se face calculul în articolul „Calcul eșantion de SCH” de pe portalul nostru.

Și dacă IP mai avea angajați?