Plățile pentru primele de asigurare pentru anul 2017 trebuie depuse până la 30 ianuarie. Perioadele anterioare de raportare au arătat vulnerabilități în calcule, unde erorile apar cel mai adesea. Articolul vă va ajuta să luați în considerare aceste caracteristici și să vă raportați cu ușurință contribuțiile către autoritățile fiscale.

Termenul limită pentru depunerea RSV

Termenul limită pentru depunerea calculelor contribuțiilor pentru persoanele care efectuează plăți către persoane fizice este a 30-a zi a lunii următoare perioadei de raportare. Perioada de facturare este anul calendaristic, iar perioadele de raportare sunt primul trimestru, jumătate de an și 9 luni ale anului calendaristic.Calculul se depune în următoarele termene:

Pentru primul trimestru al anului 2017 - cel târziu la 05.02.2017;

Pentru prima jumătate a anului 2017 - cel târziu la 31 iulie 2017;

Pentru 9 luni ale anului 2017 - cel târziu la 30 octombrie 2017;

Pentru perioada de facturare (2017) - nu mai târziu de 30.01.2018.

Calculul primelor de asigurare în formă electronică conform TKS se depune dacă număr mediu angajați pentru perioada anterioară de raportare (calcul) depășește 25 de persoane. Acest lucru se aplică și organizațiilor nou create în care acest indicator depășește limita specificată.

Pentru nerespectarea procedurii de depunere a calculelor în formă electronică, se prevede amendă la art. 119.1 din Codul fiscal al Federației Ruse în valoare de 200 de ruble.

Dacă indicatorul este de 25 de persoane sau mai puțin, atunci plătitorii înșiși decid cum să depună plata: în formă electronică sau pe hârtie (clauza 10 a articolului 431 din Codul fiscal al Federației Ruse).

Cum se completează RSV

Calculul unificat al primelor de asigurare, precum și procedura de completare, au fost aprobate prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 10 octombrie 2016 nr. ММВ-7-11/551@.Următoarele trebuie completate în calcul (scrisoarea Serviciului Fiscal Federal al Federației Ruse din 12 aprilie 2017 N BS-4-11/6940@):

- Pagina titlu;

- sectiunea 1;

- subsecțiunile 1.1 și 1.2 din apendicele 1 la secțiunea 1;

- apendicele 2 la secțiunea 1;

- secțiunea 3.

Dacă contribuțiile la asigurările obligatorii de sănătate au fost calculate la tarife suplimentare, atunci va trebui să completați și subsecțiunile 1.3.1-1.3.2.

Când se aplică tarife reduse:

- Anexa 5 la Secțiunea 1 este completată de organizațiile IT;

- Anexa 6 la secțiunea 1 - „simplificat”.

Dacă nu au fost acumulate salarii angajaților în trimestrul, atunci subsecțiunea 3.2 din secțiunea 3 nu este completată (scrisoare a Serviciului Federal de Taxe al Federației Ruse din 17 martie 2017 nr. BS-4-11/4859).

Potrivit Ministerului de Finanțe al Federației Ruse, dacă plătitorul primelor de asigurare nu are plăți în favoarea indiviziiîn timpul unei anumite perioade de decontare (de raportare), plătitorul este obligat să depună în termenul prevăzut Autoritatea taxelor calcul cu indicatori zero (scrisoarea Ministerului de Finanțe al Federației Ruse din 24 martie 2017 Nr. 03-15-07/17273).

Nota editorului:Funcționarii fiscali plănuiesc să actualizeze calculul primelor de asigurare. Formularul ajustat va fi aplicat pentru perioadele de raportare 2018.

Unii indicatori vor fi corectați în formularul actual, regulile de completare a acestuia vor fi ajustate, iar formatul virtual al prezentării acestuia se va schimba și el.

Cum să includeți cheltuielile necontributive în calculele dvs

Modul în care astfel de sume sunt reflectate în raport depinde dacă sunt recunoscute ca obiect al contribuțiilor sau nu. Astfel, plățile care nu sunt imputabile obiectului impozitării nu trebuie incluse în calcul. Dacă plățile constituie obiect, dar nu fac obiectul contribuțiilor în conformitate cu prevederile art. 422 din Cod, acestea trebuie reflectate în formular.Calculul indică baza impozabilă. Se definește ca diferența dintre plățile acumulate, care sunt incluse în obiectul impozitării, și sumele scutite de acestea conform art. 422 din Codul Fiscal al Federației Ruse.

Nota editorului:În fond, obiectul impozitării cu prime de asigurare pentru plătitori, dacă nu se prevede altfel la art. 420 din Codul fiscal al Federației Ruse, plățile și alte remunerații în favoarea persoanelor care fac obiectul asigurării sociale obligatorii sunt recunoscute (clauza 1 a articolului 420 din Codul fiscal al Federației Ruse). Separat art. 422 din Codul fiscal al Federației Ruse prevede excepții, adică plăți care nu sunt supuse (scutite) la primele de asigurare. În special, acestea includ beneficii lunare pentru îngrijirea copilului până la 1,5 ani.Exemple de sume neimpozabile sunt, de exemplu, chiria plătită unei persoane fizice pentru proprietățile închiriate de la aceasta, precum și prestațiile de îngrijire a copilului pe o perioadă de până la 1,5 ani.

Cu toate acestea, valoarea chiriei nu este afișată în calcul, deoarece astfel de plăți nu fac obiectul contribuțiilor (clauza 4 a articolului 420 din Codul fiscal al Federației Ruse). De asemenea, ele nu sunt denumite în art. 422 din Codul Fiscal al Federației Ruse.

Iar beneficiul plătit angajatului se reflectă în calcul.

Cum să arătați cheltuielile cu asigurările sociale în calcule

1. În cazul în care rambursarea cheltuielilor are loc într-o perioadă de raportare pentru cheltuielile efectuate într-o altă perioadă, aceste sume trebuie reflectate în calculul (pagina 080 din Anexa 2 la Secțiunea 1 a calculului) în luna primirii fondurilor de la Asigurările Sociale. Fondul Federației Ruse.Notă! Cheltuielile de anul trecut rambursate de fond în 2017 nu sunt incluse în calcul.

2. În entitățile constitutive ale Federației Ruse, unde, în conformitate cu Decretul Guvernului Federației Ruse din 21 aprilie 2011 nr. 294, este implementat un proiect pilot al Fondului de asigurări sociale al Federației Ruse, beneficiile sunt plătite direct din fond.

Prin urmare, plătitorii primelor de asigurare - participanții la acest proiect nu suportă costurile VNiM, prin urmare, nu completează anexele nr. 3 și 4 la secțiunea 1 a calculului și nu le includ în calcul.

Excepția este pentru plătitorii de taxe:

- care în timpul perioadei de facturare (de raportare) și-au schimbat adresa de locație (locul de reședință) de pe teritoriul unei entități constitutive a Federației Ruse care nu participă la proiectul pilot pe teritoriul unei entități constitutive a Federației Ruse care este participant în proiectul pilot;

- situate pe teritoriul entităților constitutive ale Federației Ruse care intră în proiectul pilot nu de la începutul perioadei de facturare.

Nota editorului:Serviciul Fiscal Federal al Federației Ruse a spus că compensarea cheltuielilor excedentare cu plata contribuțiilor are loc fără o cerere din partea plătitorului de contribuții (scrisoare a Serviciului Fiscal Federal al Federației Ruse din 31 mai 2017 nr. GD-4 -8/10264).

Cu privire la procedura de compensare a sumelor excedentare de cheltuieli pentru plata acoperirii asigurării pentru asigurările sociale pentru VNIM cu contribuțiile acumulate în aceste scopuri, norma art. 78 din Codul fiscal al Federației Ruse nu se aplică.

Prin urmare, în această materie este necesar să ne ghidăm de clauza 9 a art. 431 din Codul fiscal al Federației Ruse, adică compensarea specificată trebuie făcută de autoritățile fiscale înseși.

Cum se completează RSV la aplicarea sistemului fiscal simplificat și UTII

La randul 001 din Anexa nr. 1 la Sectiunea 1 din RSV trebuie sa indicati codul tarifar utilizat de platitor. Codurile sunt specificate în Anexa nr. 5 la procedura de completare a formularului.În coloanele 200 din secțiunea 3 din calcul se înscrie codul categoriei persoanei asigurate în conformitate cu Anexa nr. 8 la procedură. În acest caz, ambii indicatori trebuie să corespundă unul altuia.

Codurile de tarif plătitor „01”, „02”, „03” corespund unui cod de categorie al persoanei asigurate „NR”. În consecință, firmele care plătesc contribuții la tariful general și aplică concomitent sistemul de impozitare simplificat și UTII, completează câte o anexă 1 la secțiunea 1 din RSV indicând unul, oricare dintre cele de mai sus, coduri de tarif plătitor.

Cum se completează secțiunea 3 din RSV

La completarea secțiunii 3 „Informații personalizate despre persoanele asigurate” din calculul primelor de asigurare, trebuie avute în vedere următoarele.Trebuie completate câmpurile „Nume” și „Prenume”, „Cetățenie (codul țării)”.

Dacă persoana asigurată este cetățean al Federației Ruse, atunci câmpul pentru numele complet (patronimic (dacă există)) trebuie completat după cum urmează:

- câmpurile sunt completate cu litere mari (majuscule) și litere mici (inclusiv litera ё) ale alfabetului rus (chirilic), iar litere mari (majuscule) sunt, de asemenea, permise: I, V alfabet latin;

- câmpurile nu trebuie să conțină numere sau semne de punctuație (cu excepția „.” (punct), „-” (cratima), „‘” (apostrof), „ ” (spațiu);

- prezența simbolului „”. (punct), „-” (cratima), „‘” (apostrof), „” (spațiu) ca primul, ultimul sau singurul caracter;

- prezența simbolului „-” (cratima), „‘” (apostrof), „” (spațiu) ca prim, ultimul caracter sau singur caracter;

- locația "." (punct) după simbolul „-” (cratima);

- prezența simbolului „”. (punct) ca prim sau singur caracter;

- aranjarea a două sau mai multe caractere la rând: „.” (punct), „-” (cratima), „‘” (apostrof), „” (spațiu);

- prezența caracterelor consecutive: „.” (punct), „-” (cratima), „‘” (apostrof) sau combinații ale acestora;

- prezența literelor mici ale alfabetului latin (I, V), precum și utilizarea acestor litere ca prim sau singur caracter.

- verificarea lungimii și corectitudinii numărului de verificare TIN (inclusiv completarea datelor cu valori tehnice arbitrare, începând cu 0000000000, 1234567890 etc.).

- indicatorul „TIN” ar trebui să conțină doar numere;

- conține 12 caractere;

- valoarea indicată în pozițiile 1 până la 4 corespunde codului organului fiscal (conform clasificatorului SOUN);

- verificarea absenței în câmpul „TIN în Federația Rusă” a valorilor din lista „00”, „90”, „93”, „94”, „95”, „96”, „98” în primele două cifre.

Câmpul „Seria și numărul documentului” dacă acesta este un pașaport al unui cetățean al Federației Ruse (cod 21):

- această structură ar trebui să aibă forma „XX XX XXXXXX”, unde X ia valori numerice de la 0 la 9 (serie separate printr-un spațiu).

- data nu trebuie să o depășească pe cea actuală;

- Anul nașterii nu trebuie să fie mai mic sau egal cu 1900.

Cum se reflectă sumele de recalculare pentru anii anteriori în calculul primelor de asigurare

Serviciul Fiscal a trimis o scrisoare de la Ministerul Finanțelor al Federației Ruse din 21.08.2017 03-15-07/53488 pentru informare și utilizare în activitatea sa cu privire la problema procesării calculelor pentru primele de asigurare.De la 01.01.2017 corectitudinea calculului si achitarii datelor plăți obligatorii sunt supravegheate de funcționari fiscali. Legea nr. 250-FZ stabilește că raportarea contribuțiilor pentru anii anteriori, inclusiv formularele corective, sunt transmise la Fondul de pensii al Federației Ruse și la Fondul de asigurări sociale al Federației Ruse în conformitate cu regulile anterioare.

Prin urmare, dacă compania recalculează contribuțiile pentru perioadele anterioare de facturare, atunci este necesar să se trimită formularele actualizate la fondurile relevante. Sumele de recalculare nu pot fi incluse în RSV pentru anul curent.

Cum se verifică calculul primelor de asigurare

Înainte de a trimite calculele, verificați dacă sunt îndeplinite rapoartele de control.Tabelele de verificare au fost actualizate pentru a monitoriza reflectarea corectă a indicatorilor în calculul contribuțiilor ().

Nota editorului:se pot verifica cheltuielile declarate pentru plata indemnizațiilor pentru invaliditate temporară și în legătură cu maternitate, reflectate în Anexele 3 și 4 la Secțiunea 1 din calculul contribuțiilor. KS corespunzătoare au fost trimise prin scrisoarea Fondului Federal de Asigurări Sociale al Federației Ruse din 15 iunie 2017 Nr. 02-09-11/04-03-13313.

Cum să raportați contribuțiile dacă aveți divizii separate

De la 01.01.2017, companiile trebuie să plătească taxe și să depună rapoarte cu privire la acestea la sediul lor și la adresa diviziilor separate care emit plăți și alte remunerații în favoarea persoanelor fizice.Nu există excepții pentru cei mai mari contribuabili, așa că aceștia depun calculele primelor de asigurare la inspectoratul de la locația lor. Și dacă au divizii separate învestite cu autoritatea de a calcula plățile către angajați și de a plăti contribuțiile, tot la locația lor.

Algoritmul acțiunilor este următorul. Organizare:

- depune calcule pentru contribuții și le plătește exclusiv la locația sa dacă calculează în mod independent plățile și alte remunerații în favoarea tuturor angajaților, inclusiv în favoarea angajaților PO;

- având un PO învestit cu puterile specificate este obligat să plătească prime de asigurareși raportați la locația organizației și la locația PO, în timp ce:

2) dacă de la 01.01.2017 societatea a conferit PO cu astfel de atribuții sau i-a lipsit de dreptul de a efectua plăți, atunci până la 01.02.2017 trebuia să raporteze acest lucru inspectoratului de la sediul său. Ordinul Serviciului Fiscal Federal al Federației Ruse din 10 ianuarie 2017 nr. ММВ-7-14 4@ a aprobat formularul de raportare a acordării unei diviziuni separate a autorității de a percepe plăți persoanelor fizice.

Scrisoare a Serviciului Fiscal Federal al Federației Ruse din 6 martie 2017 Nr. BS-4-11/4047@

Atunci când organele fiscale consideră că calculul nu a fost depus

Calculul se consideră nedepus dacă:Informațiile privind valoarea totală a primelor de asigurare pentru asigurarea obligatorie de sănătate nu corespund informațiilor privind valoarea contribuțiilor calculate pentru fiecare persoană asigurată pentru perioada specificată. Rândul 061 din coloanele 3-5 din apendicele 1 din secțiunea 1 din calcul trebuie să coincidă cu sumele rândurilor 240 din secțiunea 3 pentru fiecare lună, respectiv.

Sunt indicate date personale false de identificare a persoanelor asigurate (nume complet - SNILS - Număr de identificare fiscală (dacă este disponibil)).

Vă rugăm să rețineți că, începând din 2018, lista erorilor critice din RSV va deveni mai mare. Pentru a trece fără probleme RSV, nu trebuie să faceți greșeli în următoarele coloane din secțiunea 3:

210 - valoarea plăților și a altor remunerații pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare;

220 - baza de calcul a contribuțiilor la pensie în limita pentru aceleași luni;

240 - cuantumul contribuțiilor de pensie calculate în limita pentru aceleași luni;

250 - totaluri pentru coloanele 210, 220 și 240;

280 - baza de calcul a contribuțiilor la pensie la tariful suplimentar pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare;

290 - cuantumul contribuțiilor de pensie calculate la tariful suplimentar pentru aceleași luni;

300 - totaluri pentru coloanele 280, 290.

Datele rezumative din rândurile enumerate pentru toate persoanele trebuie să corespundă cu datele rezumative din subsecțiunile 1.1 și 1.3 ale calculului.

Nota editorului:Calculul actualizat va fi considerat acceptat, iar data depunerii acestuia va fi determinată de data inițială de depunere, dacă este depus în termenele stabilite de Codul Fiscal al Federației Ruse:societatea va avea posibilitatea de a se corecta: pentru a face acest lucru, a doua zi după primirea calculului, fiscul trebuie să informeze compania despre inexactitățile în calcul, iar aceasta din urmă va depune un calcul cu date fiabile.

- atunci când sunt trimise electronic - în termen de 5 zile, de la data trimiterii notificării în formă electronică;

- la trimiterea unei plăți pe hârtie - în termen de 10 zile de la data trimiterii notificării pe hârtie (clauza 7 a articolului 431 din Codul fiscal al Federației Ruse).

Care este sancțiunea pentru întârziere cu raportarea și plata taxelor?

Întârzierea depunerii calculului va avea drept rezultat o amendă conform art. 119 din Codul Fiscal al Federației Ruse în valoare de 5% din valoarea primelor de asigurare neachitate la timp, cu condiția plății (taxării) pe baza acestui calcul, pentru fiecare lună completă sau parțială din ziua stabilită pentru depunerea acestuia. Amenda superioară este limitată la 30% din suma specificată, cea mai mică - 1 mie de ruble.Prin urmare, dacă toate contribuțiile sunt plătite la timp, atunci pentru plata cu întârziere amenda va fi de 1 mie de ruble.

Pentru funcționari, această infracțiune face obiectul unui avertisment sau unei amenzi administrative în valoare de 300 până la 500 de ruble (articolul 15.5 din Codul de infracțiuni administrative al Federației Ruse).

În conformitate cu normele actuale ale Codului Fiscal al Federației Ruse, autoritățile fiscale nu au motive pentru blocarea unui cont dacă sunt încălcate termenele limită pentru depunerea rapoartelor privind contribuțiile (scrisoare a Serviciului Fiscal Federal al Federației Ruse din 10 mai, 2017 Nr AS-4-15/8659).

Sancțiunile prevăzute la paragraful 1 al art. 122 din Codul fiscal al Federației Ruse se bazează pentru neplata primelor de asigurare din cauza unei subestimari a bazei acestora. Dacă compania a calculat corect primele de asigurare, dar nu se grăbește să le plătească, atunci i se va percepe doar o penalizare pentru întârziere.

Amenda conform art. 120 din Codul fiscal al Federației Ruse pentru încălcarea gravă a obiectelor de impozitare, veniturilor și cheltuielilor se aplică, de asemenea, bazei de contribuții. În consecință, pentru aceste încălcări grave, având ca rezultat o subestimare a bazei de contribuție, amendă în temeiul art. 120 din Codul Fiscal al Federației Ruse în valoare de 20 la sută din contribuțiile neplătite, dar nu mai puțin de 40 de mii de ruble

Cum să plătiți corect amenzile pentru raportarea întârziată

Dacă există încă o întârziere în depunerea raportului și a fost acumulată o amendă, atunci aceasta trebuie plătităpentru fiecare tip de asigurare separat de CCA corespunzătoare:

- 182 1 02 02010 06 3010 160 - pentru OPS;

- 182 1 02 02090 07 3010 160 - la VNiM;

- 182 1 02 02101 08 3013 160 - pentru asigurarea medicala obligatorie.

- 22:30 x 1.000 = 733,33 ruble - către Fondul de pensii al Rusiei;

- 5,1:30 x 1.000 = 170 de ruble - în Fondul Federal de Asigurări Medicale Obligatorii;

- 2,9:30 x 1.000 = 96,67 ruble - în Fondul Federal de Asigurări Sociale al Federației Ruse.

Cum se completează „clarificarea”

Clarificarea datelor cu caracter personal.Datele cu caracter personal reflectate în secțiunea 3 „Informații personalizate despre persoanele asigurate” din calcul sunt clarificate pe baza notificărilor primite de la autoritățile fiscale: despre clarificarea calculului, despre refuzul de a-l accepta, că calculul este considerat nedepus sau cereri de explicații.

Secțiunea specificată (3) a calculului se întocmește astfel:

Pentru fiecare persoană pentru care sunt identificate neconcordanțe, datele personale reflectate în calculul inițial sunt indicate în rândurile corespunzătoare din subsecțiunea 3.1 a calculului. În acest caz, în rândurile 190-300 ale subsecțiunii 3.2, „0” este pus în spațiile de caractere: valoarea „0” este utilizată pentru a completa indicatorii totali ai subsecțiunii specificate, iar în spațiile de caractere rămase ale corespunzătoare. câmp se introduce o liniuță;

Pentru aceleași persoane asigurate se completează subsecțiunea 3.1 din calcul, indicând datele personale corecte (actualizate) și rândurile 190-300 din subsecțiunea 3.2 din calcul, dacă este necesară ajustarea indicatorilor individuali ai subsecțiunii 3.2. a calculului.

Clarificarea altor informații.

Aici trebuie luate în considerare următoarele nuanțe:

Dacă nu toate persoanele asigurate au fost incluse în calculul inițial, atunci secțiunea 3 cu date despre persoanele dispărute este inclusă în calculul actualizat și, în același timp, indicatorii din secțiunea 1 a calculului sunt ajustați;

Dacă în calculul inițial s-au strecurat erori cu privire la informațiile reflectate despre persoanele asigurate, atunci secțiunea 3 cu informații referitoare la astfel de persoane este din nou inclusă în „clarificare”, în care „0” este indicat în toate locurile în rândurile 190-300 din subsecțiunea 3.2 din calcul și În același timp, indicatorii din secțiunea 1 din calcul sunt ajustați.

Dacă este necesar să se facă ajustări pentru persoanele asigurate individuale la indicatorii reflectați în subsecțiunea 3.2 din calcul, atunci secțiunea 3 cu informații privind astfel de persoane cu indicatorii corecti din subsecțiunea 3.2 din calcul este inclusă în calculul actualizat și, dacă este necesar (în cazul unei modificări a sumei totale a contribuțiilor calculate), este necesar să se corecteze datele din secțiunea 1 a calculului.

Erori pe care le găsesc inspectorii

1. Incoerențe în datele angajațilorMulte refuzuri de a accepta plăți apar din cauza discrepanțelor dintre SNILS, datele pașaportului și numele complet. muncitorii. Dacă sunt detectate date distorsionate, programul refuză automat să accepte calculul, trimițând contribuabilului o notificare de erori.

Unele informații incorecte despre SNILS au fost transferate din baza de date a fondului de pensii. Companiile notificate in scris in termen de 5 zile oficiu fiscal despre astfel de erori, cu copii ale documentelor justificative atașate, iar inspectorii au făcut corecturi manual la baza de date.

În alte cazuri, întreprinderile însele au făcut greșeli atunci când au furnizat informații despre persoanele asigurate. Dacă apare această situație, se transmite un calcul actualizat; nu există nicio penalizare pentru informațiile incomplete sau nesigure.

2. Incoerența cuantumului contribuțiilor în general și pentru fiecare angajat

Rândul 061 din coloanele 3-5 din Anexa 1 din Secțiunea 1 din calcul nu coincide cu sumele rândurilor 240 din Secțiunea 3 din calcul pentru fiecare lună, respectiv. În acest caz, este, de asemenea, necesară depunerea calculelor actualizate.

3. Erori la compararea indicatorilor pentru calcularea contribuțiilor și Formularul 6-NDFL

În majoritatea cazurilor, sumele acestor rapoarte nu ar trebui să coincidă (de exemplu, la plata dividendelor, la plata tratamentului balnear).

În orice caz, inspectorul are dreptul de a cere explicații cu privire la neconcordanțele identificate între aceste calcule, iar contabilul este obligat să le furnizeze. Dacă apar discrepanțe din cauza unei erori, atunci trebuie trimis un calcul actualizat.

4. Probleme cu calculul zero

Au apărut întrebări și cu privire la depunerea calculului zero. Nu există reguli în Codul Fiscal al Federației Ruse care să scutească plătitorii de contribuții de această obligație.

Prin depunerea unui calcul zero, plătitorul anunță organele fiscale că în perioada de raportare nu a efectuat plăți către persoanele fizice care fac obiectul primelor de asigurare. Nedepunerea unui calcul zero pentru primele de asigurare va duce la o amendă de 1 mie de ruble pentru organizație și întreprinzătorii individuali (clauza 1 a articolului 119 din Codul fiscal al Federației Ruse).

ARTICOL Zh. S. Selyanina, consilier al Serviciului Public de Stat al Federației Ruse, clasa a III-a

Calculul actualizat al primelor de asigurare pentru anul 2019 trebuie depus conform regulilor care s-au schimbat recent. Este necesar să le cunoaștem. La urma urmei, prezentarea la timp a clarificărilor vă va proteja de răspundere. Dar nu automat, ci sub rezerva anumitor cerințe. Vă vom spune mai jos în articol cum să corectați corect erorile și să trimiteți clarificări pentru a evita o amendă.

Este necesar să se depună un calcul actualizat al primelor de asigurare dacă...

Clarificarea contribuțiilor, precum și a impozitelor, este necesară atunci când suma plătibilă în calculul transferat este subestimată (clauzele 1, 7, articolul 81 din Codul fiscal al Federației Ruse).

Există, de asemenea, reguli speciale care impun ajustări la calculul inițial (clauza 7 a articolului 431 din Codul fiscal al Federației Ruse). Calculul se consideră nedepus dacă cel puțin unul dintre următorii indicatori din subsecțiunea 3.2 este completat incorect:

- 210 - valoarea plăților și a altor remunerații pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare;

- 220 - baza de calcul a contribuțiilor la pensie în limita pentru aceleași luni;

- 240 - cuantumul contribuțiilor de pensie calculate în limita pentru aceleași luni;

- 250 - totaluri pentru coloanele 210, 220 și 240;

- 280 - baza de calcul a contribuțiilor la pensie la tariful suplimentar pentru fiecare dintre ultimele trei luni ale perioadei de raportare sau de facturare;

- 290 - cuantumul contribuțiilor de pensie calculate la tariful suplimentar pentru aceleași luni;

- 300 - totaluri pentru coloanele 280, 290.

Rândul 061 (coloane cu date pentru luni) din apendicele 1 din secțiunea 1 din calcul ar trebui să fie egal cu sumele rândurilor 240 din secțiunea 3 din calcul (tot pe lună).

O eroare în indicarea datelor personale ale angajaților (nume complet, SNILS, INN) duce și la faptul că raportul este recunoscut ca nedepus, despre care organul fiscal trebuie să trimită o notificare plătitorului de contribuții. În același timp, Serviciul Fiscal Federal a emis o explicație conform căreia indicarea în raport a datelor personale irelevante ale unei persoane nu împiedică acceptarea raportului (scrisoare a Serviciului Fiscal Federal al Federației Ruse din 16 ianuarie, 2018 Nr GD-4-11/574).

Cm.„Serviciul fiscal federal a relaxat ușor cerințele pentru erori în ERSV” .

De menționat că erorile făcute la calcularea contribuțiilor pentru asigurările obligatorii de sănătate nu conduc la recunoașterea raportului ca nedepus. Dacă este detectată o eroare în această secțiune, autoritatea fiscală va solicita explicații sau un calcul actualizat (a se vedea scrisoarea Serviciului Fiscal Federal al Rusiei din 19 februarie 2018 nr. ГД-4-11/3209@).

Dacă primiți o notificare despre clarificare Înapoierea taxei(calcul) sau refuzul de a accepta o declarație fiscală (calcul) și (sau) că calculul este considerat nedepus, plătitorul de contribuții trebuie să prezinte un calcul actualizat (scrisoare a Serviciului Fiscal Federal al Rusiei din 28 iunie 2017 nr. BS-4-11/12446@).

Când clarificarea este corectă și când este de datoria, află.

Clarificarea trebuie depusă în termenele limită.

Plățile pentru primele de asigurare trebuie depuse până în data de 30 a lunii următoare sfârșitului trimestrului. O actualizare depusă mai devreme de această dată va însemna că calculul a fost transmis la data actualizării, adică la timp (clauza 2 a articolului 81 din Codul fiscal al Federației Ruse). Corectările după data de raportare pot duce la dobânzi și amenzi dacă valoarea contribuțiilor a crescut. Pentru a nu fi amendat, trebuie să transferați restanțele și penalitățile înainte de a trimite calculul actualizat. Ca și în cazul taxelor, acest lucru ar trebui făcut înainte ca inspectorii înșiși să descopere eroarea sau înainte ca un audit la fața locului să fie programat pentru perioada dată.

Dacă sunt necesare corecții în secțiunea 3 a calculului, care afectează contabilitatea personalizată, trebuie respectate termenele prescrise. La urma urmei, astfel de erori fac ca calculul să nu fie reprezentat (așa cum sa discutat mai sus).

După ce primesc un calcul cu erori, controlorii vor trimite o notificare. Ai 5 zile pentru a face modificări. Este necesar să se calculeze de la data trimiterii sesizării către în format electronic. Dacă a fost pe hârtie, atunci perioada de clarificare va fi de 10 zile (clauza 7 a articolului 431 din Codul fiscal al Federației Ruse). Zilele sunt, ca de obicei, zile lucrătoare.

Respectarea acestor termene limită elimină sancțiunile pentru transmiterea cu întârziere a calculelor. Data raportării va fi ziua în care a fost trimisă versiunea originală. În caz contrar, va urma o amendă de 1.000 de ruble. până la 30% din valoarea contribuțiilor conform datelor de calcul (clauza 1 a articolului 119 din Codul fiscal al Federației Ruse) și blocarea contului, care a devenit recent posibilă.

Citiți mai multe despre termenele limită de depunere a clarificărilor obligatorii și consecințele acestora.

NOTĂ!Amenda pentru un ERSV restante se plătește în trei rate .

Cum îmi pot clarifica primele de asigurare?

Pentru a decide cum să faceți un calcul actualizat al primelor de asigurare, utilizați mai întâi același formular ca și raportarea cu o eroare.

Pentru mai multe informații despre forma în care trebuie să calculați primele de asigurare, citiți .

Pe pagina de titlu reflectați număr de serie ajustări. Pentru a completa calculul actualizat, trebuie să transferați din original toate datele care nu necesită corectare, precum și indicatorii în care erorile au fost corectate. Excepție este secțiunea 3. La efectuarea ajustărilor se completează cu date numai cei pentru care s-au făcut erori. Informațiile despre persoanele pentru care toate datele au fost inițial completate corect nu trebuie retrimise. Pe linia 010 din secțiunea 3, indicați și numărul ajustării.

Procedura de completare a formularului de calcul în vigoare în 2018-2019 este stabilită în ordinul Serviciului Federal de Taxe din 10.10.2016 Nr. ММВ-7-11/551@ și în

Trebuie să raportați cu privire la primele de asigurare în 2017 la Serviciul Federal de Taxe și nu fonduri extrabugetare. Autoritățile fiscale au elaborat un nou formular de calcul care înlocuiește calculele anterioare 4-FSS și RSV-1; acesta trebuie aplicat începând cu raportarea pentru trimestrul I 2017. Formularul și instrucțiunile de completare a calculului au fost aprobate prin Ordinul Serviciului Fiscal Federal din 10 octombrie 2016 nr. ММВ-7-11/551. În plus, noile BCC sunt acum folosite pentru a plăti primele de asigurare.

Citiți mai multe despre noul formular, precum și despre procedura de completare cu un exemplu, în acest articol.

Procedura de depunere a calculului primelor de asigurare in anul 2017

Organizațiile și antreprenorii individuali cu angajați trebuie să trimită un nou calcul unic la Serviciul Federal de Taxe, trimestrial. Ultima zi pentru depunerea calculelor este a 30-a zi a lunii următoare perioadei de raportare (clauza 7 a articolului 431 din Codul fiscal al Federației Ruse). Primul raport pe noul formular trebuie depus până cel târziu la data de 2 mai 2017, din cauza amânării datelor din cauza sărbătorilor mai.

Cu un număr mediu de peste 25 de persoane, un singur calcul trebuie depus doar în format electronic, alții îl pot depune pe hârtie. Vă rugăm să rețineți că acum data de depunere a calculului primelor din 2017 este aceeași pentru toți asigurații, indiferent de modalitatea de depunere a calculului.

Important: calculul se consideră nedepus dacă contributii la pensie pentru fiecare angajat totalul nu se potrivește cu totalul Contribuții la fondul de pensii. După primirea notificării în acest sens de la Serviciul Federal de Taxe, asiguratul are 5 zile pentru a elimina eroarea, în caz contrar o amendă nu poate fi evitată.

Cum se completează Calculul primelor de asigurare în 2017

Calculul constă dintr-o pagină de titlu și trei secțiuni. La rândul lor, secțiunile 1 și 2 includ cereri: în secțiunea 1 sunt 10 dintre ele, în secțiunea 2 există o singură cerere. Toți asigurații sunt obligați să prezinte următoarele părți ale calculului:

- Pagina titlu,

- Secțiunea 1, care conține date rezumative privind primele de asigurare plătibile la buget,

- Subsecțiunea 1.1 din Anexa nr. 1 din Secțiunea 1 – calculul contribuțiilor la pensie,

- Subsecțiunea 1.2 din Anexa nr. 1 din Secțiunea 1 – calculul contribuțiilor de asigurări medicale obligatorii,

- Anexa nr.2 la Secțiunea 1 – calculul contribuțiilor de asigurări sociale în caz de invaliditate temporară și în legătură cu maternitatea,

- Secțiunea 3 – informații personalizate despre persoanele asigurate.

Restul subsecțiunilor și anexelor sunt prezentate dacă există date de completat.

Calculul este finalizat în ruble și copeici. În celulele neumplute, se adaugă liniuțe. Toate cuvintele din liniile de calcul sunt scrise cu majuscule. Procedura detaliată, rând cu linie, pentru completarea Calculului a fost aprobată prin ordin al Serviciului Federal de Taxe al Federației Ruse din 10 octombrie 2016 nr. ММВ-7-11/551.

În primul trimestru al anului 2017, Alpha LLC a acumulat prime de asigurare din plăți către 1 angajat, care este și manager. Organizația lucrează la sistemul fiscal simplificat și aplică tariful de bază al primelor de asigurare.

Plăți contributive către Mikhailov I.P. se ridica la 30.000 de ruble lunar. În ianuarie-martie, prime de asigurare au fost percepute pentru fiecare lună:

Fond de pensii (22%) - 6600,00 ruble fiecare, asigurare medicală obligatorie (5,1%) - 1530,00 ruble fiecare, asigurări sociale (2,9%) - 870,00 ruble fiecare.

Valoarea totală a plăților către Alpha LLC pentru primul trimestru: 90.000 de ruble.

Valoarea totală a contribuțiilor Alpha LLC pentru primul trimestru: fond de pensii (22%) - 19.800,00 ruble, asigurare medicală obligatorie (5,1%) - 4590,00 ruble, asigurări sociale (2,9%) - 2610,00 ruble.

Va fi mai convenabil să completați secțiunile pentru calcularea primelor de asigurare în 2017, al căror exemplu îl luăm în considerare, în următoarea secvență:

- Mai întâi, să completăm informații personalizate în secțiunea 3. Această secțiune este completată pentru toate persoanele asigurate și include informații pentru ultimele 3 luni. În cazul nostru, informațiile sunt completate pentru un angajat, dar dacă există mai multe persoane asigurate, atunci cantitatea de informații din Calcul trebuie să corespundă numărului acestora.

- Următorul pas este completarea subsecțiunea 1.1 din anexa 1 din secțiunea 1 pentru contribuțiile la pensie: rezumăm și transferăm aici datele contabile din secțiunea 3. Rețineți că toți indicatorii de informații personalizate în total trebuie să coincidă cu indicatorii subsecțiunii 1.1. Exemplul nostru este simplificat și există un singur angajat, așa că pur și simplu îi transferăm indicatorii din secțiunea 3.

- În continuare, completează subsecțiunea 1.2 din anexa 1 din secțiunea 1 privind contribuțiile la asigurarea medicală obligatorie. Indicatorii primelor de asigurare pentru asigurările de sănătate sunt reflectați doar în această secțiune a Calculului.

- Primele de asigurări sociale se calculează în apendicele 2 secțiunea 1. Dacă au existat cheltuieli de asigurări sociale (concediu medical, beneficii) în timpul perioadei de facturare, atunci acest lucru ar trebui reflectat în Anexa 3 la Secțiunea 1, ceea ce înseamnă că trebuie completat rândul 070 din Anexa 2 din Secțiunea 1. În exemplul nostru, au existat nu există astfel de cheltuieli, astfel încât Anexa 3 nu este completată.

- După ce am completat secțiunile pentru fiecare tip de contribuție, le completăm pe ultima rezumat secțiunea 1. Suma primelor de asigurare plătibile la buget este indicată aici. Vă rugăm să rețineți că BCC-urile indicate pe rândurile 020, 040, 060, 080 și 100 nu au fost încă aprobate pentru 2017, așa că în exemplul nostru sunt indicate codurile pentru 2016, în care primele 3 cifre sunt înlocuite cu 182, ceea ce înseamnă plata la Serviciul Fiscal Federal.

- În concluzie, numerotăm toate foile de calcul completate și indicăm numărul lor într-un rând special pe Pagina de titlu. Sub fiecare secțiune vom pune semnătura șefului și data.

Calculul unitar al primelor de asigurare. Umplerea probei

Secțiunea 1. Date gratuite privind obligațiile plătitorului de prime de asigurare.

Anexa 1. Calculul sumelor contribuțiilor de asigurare pentru pensia obligatorie și asigurările de sănătate la secțiunea 1.

Anexa 2. Calculul sumelor primelor de asigurare pentru obligatoriu asigurări socialeîn caz de invaliditate temporară și în legătură cu maternitatea la secțiunea 1.

Secțiunea 3. Informații personalizate despre persoanele asigurate.

Toate organizațiile și antreprenorii individuali (asigurătorii) vor trebui să completeze pentru prima dată un nou calcul al primelor de asigurare (DAM) pentru primul trimestru al anului 2017. Cum se creează un nou calcul? Când ar trebui să o depun la Serviciul Fiscal Federal? Cum să raportezi organizațiilor care utilizează sistemul fiscal simplificat care aplică rate reduse ale primelor de asigurare? Acest articol oferă instrucțiuni pentru completarea unui nou calcul pentru primele de asigurare și, de asemenea, conține un completat exemplu concret Exemplu de RSV pentru primul trimestru al anului 2017.

Modificări în raportarea primelor de asigurare din 2017

Din 2017, angajatorii s-au confruntat cu schimbări serioase: pensie, medicale și contribuții în caz de invaliditate și în legătură cu maternitatea (cu excepția contribuțiilor pentru accidentări) mutate din Fondul de pensii al Federației Ruse sub controlul Serviciului Federal de Taxe. În legătură cu aceasta, Ordinul Serviciului Fiscal Federal nr. ММВ-7-11/551 din 10.10.2016 a aprobat un nou formular de calcul al primelor de asigurare, care trebuie prezentat Serviciului Fiscal Federal tuturor întreprinderilor, indiferent de forma lor juridică și proprietarii propriei afaceri (PI) care au lucrători.

Noul calcul unificat al primelor de asigurare este un document care a înlocuit simultan calculele RSV-1, 4-FSS, RSV-2 și RV-3. Funcționarii fiscali identifică trei scopuri principale pentru care au fost introduse noi raportări:

- reducerea sarcinii administrative asupra întreprinderilor prin reducerea numărului de autorități de reglementare;

- optimizarea raportării;

- îmbunătățirea calității inspecțiilor.

Puteți afla mai multe despre schimbările în raportare din 2017 din materialele noastre: „”, „”.

Metode și termene de depunere a unui nou calcul

Un nou document de raportare trebuie depus la teritorial serviciul fiscal. Puteți face acest lucru în două moduri:

Termenul limită pentru depunerea unui nou calcul pentru primele de asigurare în anul 2017 este până în data de 30 a lunii următoare perioadei de raportare:

În 2016, metoda de depunere a calculelor pentru primele de asigurare (RSV-1) a influențat termenul acceptabil de depunere a rapoartelor. Cei care raportează electronic au mai avut 5 zile pentru a transmite RSV-1. Astfel, se pare că legiuitorii i-au încurajat pe angajatori să treacă la raportarea electronică. Dar în 2017 nu există o astfel de abordare. A fost stabilit un singur termen limită pentru toți contribuabilii: calculele pentru primele de asigurare sunt transmise de către toți până în data de 30 a lunii următoare perioadei de raportare.

Compoziția calculelor pentru primele de asigurare

Componența calculului primelor de asigurare în anul 2017 este următoarea:

- Pagina titlu;

- fisa pentru persoanele care nu au calitatea de antreprenor individual;

- Secțiunea nr. 1, care cuprinde 10 cereri;

- Secțiunea nr. 2, completată cu o anexă;

- Sectiunea nr. 3 – contine informatii personale despre persoanele pentru care asiguratul face contributii.

La început poate părea că noul calcul al primelor de asigurare este foarte mare - doar la secțiunea 1 sunt 10 anexe! Cu toate acestea, nu trebuie să vă fie frică. Nu este necesară completarea și depunerea tuturor secțiunilor și cererilor ca parte a calculului primelor de asigurare pentru trimestrul I 2017. Tabelul de mai jos vă va ajuta să aflați exact ce secțiuni ale noului calcul trebuie să fie generate și supuse inspecției:

| Ce secțiuni din calculul primelor de asigurare trebuie completate? | |

|---|---|

| Foaie de calcul (sau secțiune) | Cine inventează |

| Pagina titlu | Toți asigurații |

| Fișa „Informații despre o persoană care nu este antreprenor individual” | Persoane fizice care nu sunt antreprenori individuali, dacă nu și-au indicat TIN-ul în calcul |

| Secțiunea 1, subsecțiunile 1.1 și 1.2 din apendicele 1 și 2 la secțiunea 1, secțiunea 3 | Toate organizațiile și antreprenorii individuali care au plătit venituri persoanelor fizice în primul trimestru al anului 2017 |

| Secțiunea 2 și apendicele 1 la secțiunea 2 | Șefii fermelor țărănești |

| Subsecțiunile 1.3.1, 1.3.2, 1.4 din apendicele 1 la secțiunea 1 | Organizații și antreprenori individuali care transferă prime de asigurare la tarife suplimentare |

| Anexele 5 - 8 la secțiunea 1 | Organizații și antreprenori individuali care aplică tarife reduse (de exemplu, desfășurarea de activități preferențiale pe sistemul fiscal simplificat) |

| Anexa 9 la secțiunea 1 | Organizații și antreprenori individuali care au plătit venituri angajaților străini sau angajaților apatrizi care stau temporar în Federația Rusă în primul trimestru al anului 2017 |

| Anexa 10 la secțiunea 1 | Organizații și antreprenori individuali care au plătit venituri studenților care lucrează în echipe de studenți în primul trimestru al anului 2017 |

| Anexele 3 și 4 la secțiunea 1 | Organizații și antreprenori individuali care au plătit alocații de spital, alocații pentru copii etc. în primul trimestru al anului 2017 (adică legate de compensații din Fondul de asigurări sociale sau plăți de la bugetul federal) |

Completarea calculului primelor de asigurare pentru trimestrul I 2017: reguli

La întocmirea unui singur calcul al primelor de asigurare pentru trimestrul 1 al anului 2017, utilizați cardul de prime de asigurare, care reflectă plățile și recompensele acumulate și plătite persoanelor fizice în anul 2017. Vezi „”.

Luând în considerare lista plăților neimpozabile prezentată la articolul 422 din Codul fiscal al Federației Ruse, contabilul ar trebui, în special, să determine baza primelor de asigurare și să efectueze calculele necesare. Rezultatele sunt introduse în câmpurile de calcul corespunzătoare. Cm. " ".

După cum am spus deja, trebuie să completați calculul primelor de asigurare în 2017 folosind formularul aprobat prin Ordinul Serviciului Fiscal Federal din 10 octombrie 2016 nr. ММВ-7-11/551 () în conformitate cu 7 reguli fundamentale, care sunt aprobate prin același document:

- fiecare câmp este destinat unui indicator specific și nu poate fi completat cu alte informații;

- paginile sunt formatate în celulele corespunzătoare astfel: „001”, „002”... „033”;

- Pentru zecimal sunt evidenţiate două câmpuri: primul se potriveşte întreaga parte, iar în al doilea - restul;

- câmpurile de text sunt completate de la stânga la dreapta, începând din prima fereastră;

- indicatorii de cost sunt indicați în ruble și copeici, despărțiți de un punct;

- atunci când completați un document pe computer, utilizați fontul Courier New (16-18 puncte);

- În câmpurile pentru indicatorii cantitativi și totali, puneți „0” (“zero”). În alte cazuri, de exemplu, când nu există indicatori de text, puneți o liniuță în toate spațiile de caractere din câmp. Cu toate acestea, atunci când completați calculul pe un computer, nu trebuie să puneți zerouri și liniuțe în celulele goale.

Acum să ne uităm la procedura de completare a fiecărei secțiuni și anexe folosind exemple de generare de calcule pentru primele de asigurare pentru primul trimestru al anului 2017.

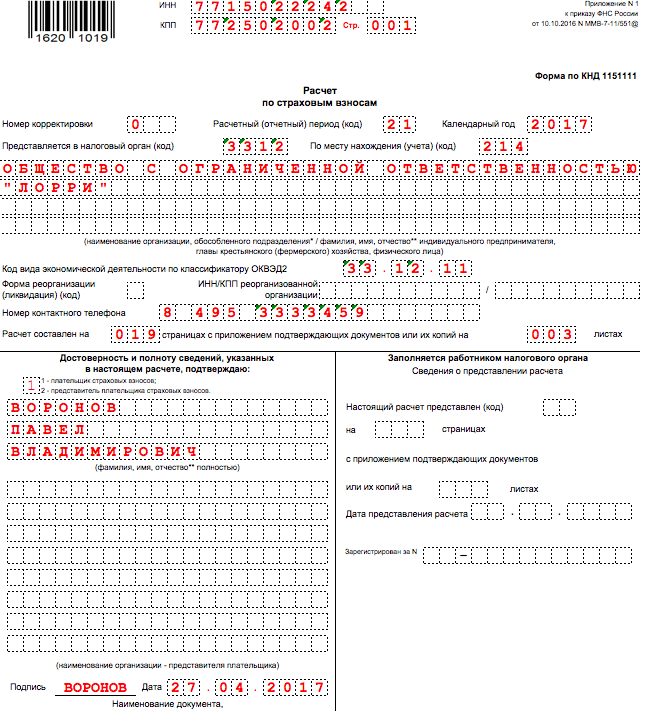

Pagina titlu

Pagina de titlu conține câmpuri destinate a fi completate de către plătitor și angajatul organului fiscal. Contabilul unei organizații sau al unui antreprenor individual introduce informații în următoarele rânduri:

TIN și punct de control

Numărul de identificare a contribuabilului - indicați în conformitate cu certificatul de înregistrare la Serviciul Fiscal Federal entitate legală, antreprenor individual sau persoană fizică. Organizațiilor li se atribuie un cod din 10 cifre, așa că puneți o liniuță în ultimele două celule (dacă generați un raport „pe hârtie”):

Semnificația punctului de control - scrieți în conformitate cu documentul de înregistrare a persoanei juridice. Întreprinzătorii individuali pun liniuțe în câmpul „Punctul de control” (sau lăsați-l necompletat dacă calculul este completat pe computer pentru a fi transmis electronic).

Numărul de corecție

Plasați numărul de ajustare pe pagina de titlu a calculului pentru trimestrul I 2017 doar la depunerea unui calcul clarificator. Dacă completați documentul și îl depuneți la biroul fiscal pentru prima dată, atunci indicați marcajul „0 – -”.

Perioada de decontare (raportare).

În acest câmp de pe pagina de titlu, introduceți un cod care caracterizează perioada specifică de timp pentru care este transmisă raportarea. Când calculați pentru primul trimestru al anului 2017, introduceți codul 21.

Codul Serviciului Fiscal Federal

În acest câmp, trebuie să marcați codul Serviciului Fiscal Federal la care trimiteți rapoarte pentru trimestrul I 2017. Puteți afla valoarea pentru o anumită regiune pe site-ul Federal Tax Service folosind serviciul oficial.

Codul locului de furnizare

Ca acest cod, afișați o valoare digitală care indică proprietatea Serviciului Fiscal Federal la care este depus PZU pentru primul trimestru al anului 2017. Codurile utilizate sunt prezentate în tabel:

Nume

Indicați numele organizației sau numele complet al întreprinzătorului individual pe pagina de titlu în conformitate cu documentele, fără abrevieri. Lăsați o celulă liberă între cuvinte.

Forma de reorganizare sau lichidare

Valoarea acestui câmp depinde de situație specifică, în care se află organizația. Pot fi acceptate următoarele valori:

coduri OKVED

În câmpul „Type code”. activitate economică conform clasificatorului OKVED2" indicați codul conform Clasificator integral rusesc tipuri de activitati economice. Adăugați „vechi” coduri OKVED Nu se poate calcula PZU pentru trimestrul I 2017.

Fiabilitatea și caracterul complet al informațiilor

Confirmarea acurateței și exhaustivității informațiilor în calculul primelor de asigurare pentru trimestrul I 2017 - această informație este necesară autorităților fiscale. În câmpurile speciale ale paginii de titlu notați numele asiguratului, indicați data calculului și semnați. Dacă calculul este prezentat de un reprezentant, atunci la raportare trebuie atașată o copie suplimentară a dovezilor documentare de autoritate. Cel mai probabil, nu vor apărea întrebări cu designul celulelor rămase ale paginii de titlu. Dar dacă aveți îndoieli, consultați eșantionul completat:

Fișa „Informații despre o persoană care nu este antreprenor individual”

Fișa „Informații despre o persoană care nu este antreprenor individual” vine după pagina de titlu. Acesta trebuie să fie generat de persoanele fizice care depun calcule pentru primele de asigurare pentru trimestrul I 2017 pentru lucrătorii angajați și care nu și-au indicat TIN-ul în calcul. Apoi, pe această foaie, angajatorul trebuie să arate datele sale personale (în special, numele complet, data și locul nașterii și detaliile pașaportului). Această foaie arată astfel:

Vă rugăm să rețineți că fișa „Informații despre o persoană care nu este antreprenor individual” nu se aplică organizațiilor și antreprenorilor individuali. Ca parte a calculului primelor de asigurare pentru trimestrul I 2017, aceștia nu îl completează și nu îl depun.

Secțiunea 1: Rezumatul primelor

În secțiunea 1 a calculului pentru trimestrul I 2017, reflectați indicatorii generali pentru sumele primelor de asigurare de plătit. Partea de document în cauză este formată din rânduri de la 010 la 123 (două file), care indică OKTMO, valoarea pensiei și contribuțiilor medicale, contribuțiile pentru asigurarea de invaliditate temporară și alte deduceri.

De exemplu, veți completa rândul 030 al secțiunii 1 în legătură cu contribuțiile la pensie în cursul anului 2017 pe bază de angajamente și rândurile 031-033 - în raport cu lunile perioadei de raportare. În calculul pentru trimestrul I, rândurile 031-033 ar trebui să includă sumele primelor de asigurare pentru ianuarie, februarie și martie 2017. O abordare similară se aplică și altor tipuri de prime de asigurare incluse în secțiunea 1.

La randurile 120-123 din sectiunea 1 se afiseaza sumele care depasesc costurile asiguratorului pentru prestatii peste primele de asigurare calculate pentru invaliditate temporara si maternitate. Dacă nu a existat un exces, atunci lăsați aceste linii goale. Un eșantion din secțiunea 1 din calculul primelor de asigurare pentru trimestrul I 2017 este prezentat în figură:

Pentru fiecare tip de primă de asigurare din prima secțiune a calculului pentru trimestrul I 2017, CCA trebuie afișat în câmpuri separate. Clasificarea codurilor clasificare bugetară permite angajaților Federal Tax Service să înregistreze corect încasările de numerar în contul personal al unei companii sau al unui antreprenor individual. Ați indicat către KBK în ordinele de plată plata primelor de asigurare pentru lunile ianuarie, februarie și martie 2017. Acum transferați-le la calculul primelor de asigurare pentru primul trimestru al anului 2017. Cm. " ".

Anexa 1: calculul pensiei și contribuțiilor medicale

În Anexa 1 la Secțiunea 1, reflectați calculul primelor de asigurare pentru pensie și asigurările de sănătate, precum și numărul de asigurați pentru plățile cărora s-au acumulat contribuții. Această aplicație constă din patru subsecțiuni:

- subsecțiunea 1.1 „Calculul sumelor contribuțiilor de asigurare pentru asigurarea obligatorie de pensie”;

- subsecțiunea 1.2 „Calculul primelor de asigurare pentru asigurarea obligatorie de sănătate”;

- subsecțiunea 1.3 „Calculul sumelor contribuțiilor de asigurare pentru asigurarea obligatorie de pensie la o rată suplimentară pentru anumite categorii de plătitori de prime de asigurare menționate la articolul 428 din Codul fiscal al Federației Ruse”;

- subsecțiunea 1.4 „Calculul sumelor contribuțiilor de asigurare pentru asigurările sociale suplimentare ale membrilor echipajului de zbor al aeronavei aviatie Civila, precum și pentru anumite categorii de angajați ai organizațiilor din industria cărbunelui.”

Primele două subsecțiuni trebuie să fie completate de către toate persoanele care furnizează calcule ale primelor de asigurare în 2017. Formați indicatorii subsecțiunilor 1.1 și 1.2 de la începutul anului 2017. Acolo unde este necesar: faceți o „defalcare” pentru ianuarie, februarie și martie 2017. Să ne uităm la caracteristicile completării câmpurilor principale ale acestor secțiuni și să oferim exemple.

Subsecțiunea 1.1: contribuții la pensie

În subsecțiunea 1.1 din Anexa 1 la Secțiunea 1, includeți datele privind calcularea bazei impozabile și valoarea contribuțiilor de asigurare pentru asigurarea obligatorie de pensie. Indicați, de asemenea, codul de tarif posibil al plătitorului:

Vom explica caracteristicile completării liniilor principale ale acestei secțiuni ca parte a calculului primelor de asigurare pentru primul trimestru al anului 2017 în tabel și vom adăuga un eșantion:

| Completarea rândurilor subsecțiunii 1.1 | |

|---|---|

| Subsecțiunea rândul 1.1 | Umplere |

| 010 | Numărul total de asigurați cu asigurare obligatorie de pensie de la începutul anului 2017 (defalcat în ianuarie, februarie și martie). |

| 020 | Numărul de persoane din plățile cărora ați calculat contribuțiile la asigurările de pensie de la 1 ianuarie 2017 până la 31 martie 2017. |

| 021 | Numărul de persoane din rândul 020 ale căror plăți au depășit baza maximă de calcul a contribuțiilor la pensie. În 2017, această sumă a fost de 876.000 de ruble (vezi „”). |

| 030 | Sumele plăților acumulate și recompenselor în favoarea persoanelor fizice în perioada ianuarie-martie 2017 (inclusiv). Aceasta se referă la plățile care fac obiectul primelor de asigurare (clauzele 1 și 2 ale articolului 420 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților care nu fac obiectul contribuțiilor de asigurare pentru asigurarea obligatorie de pensie (articolul 422 din Codul fiscal al Federației Ruse); |

| 050 | Baza de calcul a contribuțiilor la pensie în trimestrul I 2017. |

| 051 | Baza de calcul a contribuțiilor de asigurări de pensie în sume care depășesc valoarea de bază maximă pentru fiecare persoană asigurată: 876.000 de ruble (clauzele 3-6 ale articolului 421 din Codul fiscal al Federației Ruse). |

| 060 (inclusiv 61 și 62) | Sumele contribuțiilor de pensie calculate, în special: - pe linia 061 - de la o bază care nu depășește 876.000 de ruble; - pe linia 062 – de la o bază care depășește 876.000 de ruble. |

Subsecțiunea 1.2: contribuții medicale

Subsecțiunea 1.2 din apendicele 1 la secțiunea 1 ar trebui să includă calculul bazei impozabile și valoarea primelor de asigurare pentru asigurarea obligatorie de sănătate. Vom explica procedura de completare a rândurilor acestei subsecțiuni ca parte a calculului pentru primul trimestru al anului 2017 în tabel și vom oferi un exemplu de completare:

| Completarea rândurilor subsecțiunii 1.2 | |

|---|---|

| Subsecțiunea rândul 1.2 | Umplere |

| 010 | Numărul total de asigurați în sistemul de asigurări de sănătate de la începutul anului 2017. |

| 020 | Numărul de persoane din ale căror plăți ați calculat primele de asigurare de la începutul anului 2017. |

| 030 | Sumele plăților în favoarea persoanelor fizice din ianuarie până în martie 2017 (inclusiv). |

| 040 | Sumele plăților care nu fac obiectul primelor de asigurare pentru asigurarea obligatorie de sănătate (articolul 422 din Codul fiscal al Federației Ruse). |

| 050 | Baza de calcul a contribuțiilor pentru asigurările de sănătate (clauza 1 a articolului 421 din Codul fiscal al Federației Ruse). |

| 060 | Sumele contribuțiilor „medicale” calculate. |

Secțiunile rămase din Anexa nr. 1 se completează în cazul deducerii primelor de asigurare la tarife suplimentare prevăzute pentru anumite categorii de plătitori de prime de asigurare. Cu toate acestea, în scopul acestui articol nu vom lua în considerare completarea acestora.

Anexa 2: calculul contribuțiilor pentru invaliditate și maternitate

În Anexa 2 la Secțiunea 1 a calculului pentru trimestrul I 2017, descrieți calculul sumelor contribuțiilor de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea. Din 2017, aceste contribuții sunt controlate și de Serviciul Fiscal Federal.

În câmpul 001 din Anexa 2 se va indica codul plăților de asigurări pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea, și anume:

- „1” – dacă plățile directe ale acoperirii asigurărilor se fac din bugetul Fondului de Asigurări Sociale (dacă în regiune a fost implementat un proiect pilot al Fondului de Asigurări Sociale, vezi „ ”);

- „2” – în cazul în care beneficiile sunt plătite de către angajatori, iar atunci costurile sunt contabilizate la plata primelor de asigurare.

Să descifrăm ordinea de completare a rândurilor rămase din această secțiune și să dăm un eșantion:

| Umplerea liniilor de aplicare 2 | |

|---|---|

| Linia de aplicare 2 | Umplere |

| 010 | Numărul total de salariați asigurați de la începutul anului 2017. |

| 020 | Sumele plăților către angajați din ianuarie până în martie 2017 (inclusiv). |

| 030 | Sumele plăților care nu fac obiectul contribuțiilor de asigurare pentru asigurările sociale obligatorii (articolul 422 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților și alte remunerații în favoarea persoanelor care fac obiectul contribuțiilor de asigurări sociale și depășesc limita pentru anul următor (în 2017 acestea sunt plăți care depășesc 755.000 de ruble pentru fiecare persoană). Cm. " "). |

| 050 | Baza de calcul a contribuțiilor de asigurare pentru asigurările sociale obligatorii, formată în perioada 1 ianuarie - 31 martie 2017. |

| 051 | Indicatorul din acest rând trebuie introdus de companii sau antreprenori individuali care au licență pentru activități farmaceutice și aplică UTII. În această linie, ar trebui să înregistreze baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea angajaților care au dreptul de a se angaja în activități farmaceutice sau sunt admiși la aceasta. |

| 052 | Acest rând trebuie completat de companiile care efectuează plăți către membrii echipajului navelor înregistrate în Registrul Internațional al Navelor din Rusia în 2017. În acest rând, trebuie să înregistrați baza de calcul a primelor de asigurare în ceea ce privește plățile către membrii echipajului (subclauza 4, clauza 1, articolul 427 din Codul Fiscal al Federației Ruse). |

| 053 | Acest rând este completat numai de către întreprinzătorii individuali care aplică sistemul de impozitare a brevetelor (cu excepția antreprenorilor individuali ale căror activități de conducere sunt specificate în subclauza 19, 45-48 clauza 2 din articolul 346.43 din Codul fiscal al Federației Ruse), care să efectueze plăți către angajați (subclauza 9 clauza 1 a art. 427 Cod fiscal al Federației Ruse). Folosind această linie, ei trebuie să stabilească baza de calcul a primelor de asigurare în ceea ce privește plățile către angajați în baza contractelor de muncă. |

| 054 | Această linie este destinată organizațiilor și oamenilor de afaceri privați care plătesc venituri angajaților străini care stau temporar în Rusia. Folosind această linie, ei trebuie să arate baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea unor astfel de angajați. Excepție fac cetățenii țărilor din UEE. Ei nu aparțin acestei linii. |

| 060 | Sumele contribuțiilor de asigurare calculate pentru asigurările sociale obligatorii pentru trimestrul I 2017. |

| 070 | Sumele cheltuielilor pentru plata acoperirii asigurărilor pentru asigurările sociale obligatorii (concedii medicale, indemnizații de maternitate etc.). |

| 080 | Sume pe care în primul trimestru al anului 2017 o organizație sau întreprinzător individual le-a primit de la Fondul de Asigurări Sociale sub formă de rambursare a cheltuielilor (pentru concedii medicale, indemnizații de maternitate etc.). |

| 090 | Valoarea primelor de asigurare plătibile pentru fiecare lună a trimestrului I 2017. Dacă se obține suma contribuțiilor de plătit, atunci în rândul 090 introduceți codul „1” (adică dacă contribuțiile s-au dovedit a fi mai mari decât costul prestațiilor). Dacă valoarea cheltuielilor pentru beneficii a depășit valoarea contribuțiilor acumulate, atunci reflectați codul „2” pe rândul 090. |

Anexa 3: Costurile beneficiilor

În Anexa 3 la Secțiunea 1 a calculului pentru trimestrul I 2017, indicați informații privind cheltuielile în scopul asigurării sociale obligatorii. Vorbim despre următoarele tipuri de plăți de asigurări efectuate în perioada 1 ianuarie - 31 martie 2017:

- prestații de invaliditate temporară;

- prestații de maternitate;

- beneficiu unic pentru femeile înregistrate la organizațiile medicale din întâlniri timpurii sarcina;

- prestație forfetară pentru nașterea unui copil;

- alocație lunară pentru îngrijirea copilului

- plata zilelor libere suplimentare pentru îngrijirea copiilor cu dizabilități;

- prestație socială pentru înmormântare sau rambursarea costului unei liste garantate de servicii funerare.

Dacă astfel de prestații nu au fost plătite în primul trimestru al anului 2017, atunci nu completați Anexa 3 și nu o prezentați ca parte a calculului pentru trimestrul I 2017. Dacă au avut loc plăți, urmați următoarea procedură de completare:

- la randurile 010 - 090 - se arata pentru fiecare tip de plata numarul cazurilor de plata, numarul zilelor platite, precum si suma cheltuielilor efectuate (inclusiv cele finantate de la bugetul federal);

- pe linia 100 - înregistrați suma totală a cheltuielilor pentru plățile menționate (inclusiv cele finanțate de la bugetul federal).

Să presupunem că în primul trimestru al anului 2017 au fost plătite indemnizații de boală la patru angajați. Numărul total de zile de plată este de 16 zile. Suma totală este de 7.500 de ruble (inclusiv primele trei zile de boală). Apoi, un exemplu de cerere completată 3 ar fi astfel:

Anexa 4: beneficii bugetare

În Anexa 4 la Secțiunea 1 a calculului pentru primul trimestru al anului 2017, reflectați informații despre beneficiile finanțate de la bugetul federal:

- pe liniile 010–060 – plăți către victimele de la Cernobîl;

- pe liniile 070–120 – prestații pentru victimele accidentului la Mayak Production Association;

- pe liniile 130–140 – plăți către cetățenii răniți în urma testelor la locul de testare Semipalatinsk;

- pe liniile 150–200 – transferuri de numerar către cetățenii care au suferit radiații;

- la rândurile 210–230 - informații despre prestațiile legate de includerea în registrul de asigurări al persoanei asigurate a perioadelor de serviciu în care cetățeanul nu a fost supus asigurării sociale obligatorii (Partea 4 a articolului 3 din Legea nr. 255-FZ din decembrie 29, 2006).

În rândurile 240–310 reflectă totalurile. Dacă plățile de mai sus nu au fost efectuate, atunci nu creați Anexa 4 și nu trimiteți raportarea pentru primul trimestru la Serviciul Fiscal Federal.

Anexa 5: pentru organizațiile IT

Anexa 5 din Secțiunea 1 din calculul pentru trimestrul I 2017 se cere să fie generată numai de organizațiile IT care:

- dezvoltă și implementează propriile programe de calculator sau baze de date, efectuează lucrări și oferă servicii de dezvoltare, adaptare, modificare, instalare, testare și întreținere programe de calculatorși baze de date;

- a primit certificat de acreditare de stat ca organizație care activează în domeniul IT;

- au un număr mediu de angajați de cel puțin șapte persoane;

- primesc venituri din activități din domeniul tehnologiilor IT: cel puțin 90 la sută din totalul veniturilor lor.

Companiile IT numite au dreptul de a plăti prime de asigurare la rate reduse (subclauza 3, clauza 1, clauza 5, articolul 427 din Codul Fiscal al Federației Ruse). Este de remarcat faptul că, dacă o companie IT a fost creată recent și nu există încă date pentru 9 luni din 2016 (din ianuarie până în septembrie inclusiv), atunci, ca parte a calculului pentru primul trimestru din 2017, trebuie să arate informații numai în coloana 3 din Anexa 5 .

Dacă sunteți interesat să completați Anexa 5 mai detaliat, vă puteți sugera să vă bazați pe următoarele transcrieri și mostre:

| Anexa 5: pentru organizațiile IT | |

|---|---|

| Linia de aplicare 5 | Umplere |

| 010 | Număr mediu de salariați pe 9 luni ale anului 2016 și la sfârșitul primului trimestru al anului 2017. |

| 020 | Suma totală a venitului determinată conform regulilor articolului 248 din Codul fiscal al Federației Ruse (pentru 9 luni din 2016 și pe baza rezultatelor primului trimestru al anului 2017). |

| 030 | Cuantumul veniturilor din activități din domeniul tehnologiei informației (pentru 9 luni ale anului 2016 și pe baza rezultatelor trimestrului I 2017). |

| 040 | Ponderea veniturilor din activități din domeniul IT în valoarea totală a veniturilor (pentru 9 luni din 2016 și pe baza rezultatelor trimestrului I 2017). |

| 050 | Data și numărul înscrierii în registrul organizațiilor acreditate care operează în domeniul IT (din registrul IT al Ministerului Telecomunicațiilor și Comunicațiilor de Masă al Rusiei). |

La rândul 040 din Anexa 5, reflectați ponderea veniturilor din activități IT în suma totală a veniturilor. Calculați cota folosind formula: linia 40 = linia 30 / linia 20 x 100%.

Anexa 6: pentru „simple” la tarife reduse

Anexa 6 din Secțiunea 1 din calculul pentru trimestrul I 2017 trebuie completat:

- organizații sau întreprinzători individuali în sistemul fiscal simplificat, angajați în sfera socială sau industrială și care au dreptul la o rată de contribuție redusă (subclauza 5, clauza 1, subclauza 3, clauza 2, articolul 427 din Codul fiscal al Federației Ruse);

- întreprinzători individuali combinând sistemul simplificat de impozitare și sistemul de impozitare a brevetelor (PTS).

La rândul 060 din Anexa 6 se menționează valoarea totală a veniturilor din sistemul simplificat de impozitare în perioada 1 ianuarie - 31 martie 2017, iar la rândul 070 se evidențiază veniturile exclusiv din principalul tip de activitate din sistemul simplificat de impozitare (subclauza 3, clauza 2, articolul 427 din Codul fiscal al Federației Ruse). Pe linia 080 se inregistreaza ponderea venitului din activitatea principala conform sistemului simplificat de impozitare. Puteți determina această cotă folosind următoarea formulă:

Formula de calcul a cotei de venit în cadrul sistemului de impozitare simplificat

Pentru venituri din activitatea principală pe sistemul simplificat de impozitare = rând 070 / rând 060 ×100%

Anexa 7: organizațiile nonprofit privind sistemul simplificat de impozitare

Anexa 7 din Secțiunea 1 din calculul pentru primul trimestru al anului 2017 este necesar să fie generată organizatii non-profit privind sistemul simplificat de impozitare, care desfășoară activități în domeniul serviciilor sociale pentru populație, cercetare științificăși dezvoltare, educație, sănătate, cultură și artă și sport de masă. Astfel de companii au, de asemenea, dreptul de a utiliza rate reduse ale primelor de asigurare (subclauza 3, clauza 2, articolul 427, clauza 7, articolul 427 din Codul Fiscal al Federației Ruse).

Anexa 8: IP asupra sistemului de brevete

Anexa 8 din Secțiunea 1 din calculul pentru trimestrul I 2017 se aplică numai întreprinzătorilor individuali aflați în sistemul de impozitare a brevetelor. O excepție o constituie întreprinzătorii individuali cu un brevet implicați în următoarea activitate (subclauza 19, 45-48 clauza 2 din articolul 346.43 din Codul Fiscal al Federației Ruse):

- închirierea bunurilor imobile deținute de aceștia;

- comerț cu amănuntul prin platforme de tranzacționare sau locații de vânzare cu amănuntul;

- servicii de catering.

În Anexa 8, completați numărul de rânduri 020–060 egal cu numărul de brevete primite de întreprinzătorul individual în 2017. Să explicăm procedura de completare și descifrare a liniilor acestei aplicații și să introducem un exemplu de completare:

| Anexa 8: IP asupra sistemului de brevete | |

|---|---|

| Linia de aplicare 8 | Umplere |

| 010 | Valoarea totală a plăților în cadrul activităților din 2017 pentru toate brevetele. |

| 020 | Numărul brevetului eliberat omului de afaceri. |

| 030 | Tastați codul activitate antreprenorială dintr-o cerere de brevet. |

| 040 | Data de începere a brevetului. |

| 050 | Data expirării brevetului. |

| 060 | Sumele plăților către angajații cu contracte de muncă de la începutul anului 2017: pentru ianuarie, februarie și martie 2017. |

Anexa 9: date despre străini

În Anexa 9 din Secțiunea 1 a calculului pentru primul trimestru al anului 2017, afișați datele privind străinii care stau temporar în Federația Rusă. Cu toate acestea, nu vă confundați: informațiile despre străini - specialiști cu înaltă calificare, precum și cetățenii statelor din EAEU nu ar trebui să fie reflectate în această aplicație.

Folosind rândurile 020 – 080 din Anexa 9, înregistrați informații despre toți străinii ale căror plăți au fost supuse primelor de asigurare în trimestrul I 2017. Furnizați informații despre astfel de străini:

- rândurile 020–040 – nume complet;

- linia 050 – TIN;

- linia 060 – SNILS;

- linia 070 – codul țării de cetățenie.

Anexa 10: plăți către studenți

Vă rugăm să completați Anexa 10 din Secțiunea 1 din calculul pentru trimestrul I 2017 dacă ați plătit venituri studenților care au lucrat din ianuarie până în martie 2017 în grupuri de studenți. Aceste plăți sunt afișate separat deoarece nu sunt supuse contribuțiilor la pensie. Cu toate acestea, observăm că pentru aceasta trebuie îndeplinite condițiile prevăzute la paragraful 1 al paragrafului 3 al articolului 422 din Codul fiscal al Federației Ruse. Dacă un astfel de beneficiu este disponibil, atunci atașați și trimiteți la calculul primelor de asigurare pentru primul trimestru al anului 2017 și trimiteți Serviciului Fiscal Federal:

- certificatul de membru al studentului la grupul de studenți;

- certificat de la instituție educațională despre forma de antrenament.

Secţia 2: şefi de ferme ţărăneşti

Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017 ar trebui completată numai pentru șefii de gospodării țărănești (de fermă). Această secțiune este un set de indicatori despre sumele primelor de asigurare plătibile la buget pentru acestea. Iată ce informații trebuie să introduceți în această secțiune:

Anexa 1: calculul sumelor contribuțiilor pentru conducătorul și membrii fermei țărănești

În Anexa 1 la Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017, arătați informații personale pentru fiecare membru al fermei țărănești și anume:

- în rândurile de la 010 la 030 - nume complet;

- în linia 040 – TIN;

- la linia 050 – SNILS;

- la rândul 060 – anul nașterii;

- la rândul 070 – data aderării la ferma țărănească în anul 2017 (dacă îmbinarea a avut loc din ianuarie până în martie inclusiv);

- la randul 080 - data iesirii din ferma taraneasca in anul 2017 (daca iesirea a avut loc din ianuarie pana in martie inclusiv).

- la rândul 090 – cuantumul primelor de asigurare plătibile la buget pentru fiecare membru al fermei țărănești pe baza rezultatelor trimestrului I 2017.

Secțiunea 3: informații personalizate despre fiecare angajat

Această secțiune este destinată să reflecte persoanele care primesc venituri supuse primelor de asigurare. Secțiunile suplimentare vă permit să distribuiți corect toate informațiile. Să le privim mai detaliat.

Începutul foii 3

La rândul 010 al calculului inițial al primelor de asigurare pentru trimestrul I 2017, introduceți „0–”. Dacă ajustați datele pentru primul trimestru, atunci în calculul actualizat va trebui să indicați numărul de ajustare (de exemplu, „1–”, „2–”, etc.).

În câmpul 020 din fila 3, arătați codul perioadei de facturare (de raportare). Primul trimestru corespunde codului „21”. În câmpul 030, indicați anul pentru perioada de facturare (raportare) despre care sunt furnizate informații – „2017”.

În câmpul 040, reflectați numărul de serie al informațiilor. Și în câmpul 050 - data prezentării. Iată un exemplu:

Subsecțiunea 3.1: cine a primit venitul

În subsecțiunea 3.1 a calculului, indicați datele personale ale angajatului căruia organizația sau întreprinzătorul individual a emis plăți sau recompense. Explicația completării rândurilor și un eșantion sunt prezentate mai jos:

| Rândurile subsecțiunii 3.1 Umplere | Umplere |

|---|---|

| 060 | STANIU |

| 070 | SNILS |

| 080, 090 și 100 | Numele complet |

| 110 | Data nașterii |

| 120 | Codul țării al cărei cetățean persoana este |

| 130 | Cod de gen: „1” – bărbat, „2” – femeie |

| 140 | Cod tip document de identitate |

| 150 | Detalii despre actul de identitate (de exemplu, seria și numărul pașaportului) |

| 160, 170 și 180 | Semnul unui asigurat în sistemul de pensie obligatorie, asigurări medicale și sociale: „1” – este persoană asigurată, „2” – nu este persoană asigurată |

Subsecțiunea 3.2: plăți și contribuții la pensie

Subsecțiunea 3.2, ca parte a calculului, trebuie să conțină informații:

- privind plățile în favoarea persoanelor fizice (de exemplu, angajați);

- privind contribuțiile de asigurare acumulate pentru asigurarea obligatorie de pensie.

În această subsecțiune, vă veți confrunta cu necesitatea de a completa coloanele subsecțiunii 3.2.1, indicate în tabel:

| Grafice subsecțiuni | 3.2.1 Umplere |

|---|---|

| 190 | Numărul de serie al lunii din anul calendaristic („01”, „02”, „03”, „04”, „05”, etc.) pentru prima, a doua și a treia lună din ultimele trei luni de facturare (de raportare), respectiv. Adică, în calculele pentru primul trimestru al anului 2017, trebuie să arătați: 01, 02 și 03 (ianuarie, februarie și martie). |

| 200 | Codul categoriei persoanei asigurate (din Anexa 8 la Procedura de completare a calculelor pentru primele de asigurare, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 nr. ММВ-7-11/551). Codul pentru angajații cu contracte de muncă este HP. |

| 210 | Valoarea plăților către angajați pentru lunile ianuarie, februarie și martie 2017. |

| 220 | Baza de calcul a contribuțiilor la pensie nu depășește valoarea maximă - 876.000 de ruble. |

| 230 | Suma plăților în baza contractelor civile. |

| 340 | Valoarea primelor de asigurare |

| 250 | Valoarea totală a plăților în favoarea angajatului, care nu depășește valoarea limită - 876.000 de ruble. |

De asemenea, în subsecțiunea 3.2 este inclusă o altă subsecțiune 3.2.2. Trebuie să înregistreze plățile din care contribuțiile la pensie sunt calculate la rate suplimentare. Această subsecțiune ar putea arăta astfel:

Responsabilitate: ceea ce amenință

Pentru transmiterea cu întârziere a calculului primelor de asigurare pentru primul trimestru al anului 2017 la timp, Serviciul Fiscal Federal are dreptul de a trage la răspundere compania sau antreprenorul individual sub forma unei amenzi. Cuantumul amenzii este de 5 la sută din valoarea primelor de asigurare de plătit (plată suplimentară) pe baza calculului pentru trimestrul I. Totuși, rețineți că la calcularea acestei amenzi, autoritățile fiscale vor elimina suma contribuțiilor pe care organizația sau antreprenorul individual le-a transferat la timp. Se va percepe o amendă de 5% pentru fiecare lună (totală sau parțială) de întârziere în transmiterea calculului. În acest caz, suma totală a amenzii nu poate depăși 30% din valoarea contribuțiilor și mai puțin de 1.000 de ruble. Adică, dacă contribuțiile pentru întregul trimestru 1 al anului 2017 au fost plătite la timp, atunci amenda pentru întârzierea depunerii calculului va fi de numai 1.000 de ruble. Dacă doar o parte din contribuții este plătită în termenul prevăzut, atunci amenda va fi calculată din diferența dintre valoarea contribuțiilor indicată în calcul și transferată efectiv la buget (articolul 119 din Codul fiscal al Federației Ruse).

Dacă calculul pentru primul trimestru al anului 2017 este depus la timp la Serviciul Fiscal Federal, dar există discrepanțe între valoarea totală a primelor de asigurare și valoarea contribuțiilor pentru fiecare angajat, atunci raportarea va fi considerată nedepusă deloc. După ce primiți o notificare de la Serviciul Federal de Taxe, va trebui să faceți corecții la calcul în termen de cinci zile lucrătoare. Și apoi data depunerii calculului va fi considerată data la care ați trimis-o pentru prima dată (paragrafele 2 și 3 ale paragrafului 7 al articolului 431 din Codul fiscal al Federației Ruse).

Rețineți că nedepunerea în timp util a unui calcul unic al primelor de asigurare către autoritățile fiscale nu servește drept bază pentru suspendarea tranzacțiilor pe conturile bancare ale plătitorului de prime de asigurare. Consultați „Conturile nu vor fi blocate pentru primele de asigurare”.html

S-a făcut o greșeală: ce să faci

La pregătirea rapoartelor, rămâne riscul introducerii incorecte a datelor. Ce ar trebui să facă asiguratul într-o astfel de situație depinde de consecințe:

- O greșeală făcută a redus valoarea plății - este necesar să se depună o „clarificare” la Serviciul Fiscal Federal, care include pagini completate incorect și secțiunea 3. Alte foi sunt atașate numai dacă este necesar să se facă completări.

- Informațiile incorecte nu au modificat rezultatele calculelor - transmiterea unui calcul actualizat se efectuează la solicitarea asiguratului.

Prin respectarea cerințelor de înregistrare și efectuarea corectă a pașilor de calcul, întreprinderea va putea calcula corect primele de asigurare în 2017. Instrucțiunile de completare și recomandările utile pregătite pentru dvs. vă vor ajuta să evitați erorile contabile. Mai jos, cu titlu de exemplu, puteți calcula calculele pentru trimestrul I 2017 în format Excel.

Calcularea primelor de asigurare în 2017 este reglementată de capitolul 34 din Codul fiscal al Federației Ruse. S-au schimbat limitele, dar tarifele nu. Companiile vor transmite noi calcule pentru contribuții către Serviciul Federal de Taxe. Pentru un exemplu de completare a unui nou calcul, consultați pagina noastră.

Prime de asigurare în 2017: plătitori, obiect, bază de impozitare

Plătitorii. Primele de asigurare în 2017 sunt percepute organizațiilor care plătesc prestații cetățenilor, precum și antreprenori individuali. Lista completă a plătitorilor se află la articolul 419 din Codul fiscal al Federației Ruse.

Un obiect. Primele de asigurare sunt percepute la plățile către cetățenii asigurați în sistemul de pensie obligatorie, asigurări sociale și de sănătate. Vorbim despre recompense:

- în cadrul relațiilor de muncă și în baza contractelor de drept civil, al căror obiect este prestarea muncii și prestarea de servicii;

- în cadrul contractelor de drepturi de autor în favoarea autorilor lucrărilor;

- în temeiul acordurilor privind înstrăinarea dreptului exclusiv asupra operelor de știință, literatură, artă, acorduri de licență de publicare, acorduri de licență privind acordarea dreptului de folosință a operelor științifice, literatură, art.

Nu este recunoscut ca obiect de impozitare:

- plăți conform GPA, conform cărora proprietatea sau drepturile de proprietate sunt transferate clientului;

- plăți în temeiul acordurilor legate de transferul de proprietate (drepturi de proprietate) pentru utilizare;

- remunerarea strainilor si apatrizilor care împărțire separată munca in strainatate contract de muncă, pe teritoriul unui stat străin efectuează lucrări sau prestează servicii în temeiul GPA.

Următoarele nu sunt supuse primelor de asigurare:

- prestații de asigurări sociale obligatorii;