Poistot on tehty käyttöomaisuuden kustannusten kattamiseksi. Poiston käsitettä voidaan tarkastella suppeassa ja laajassa merkityksessä. SISÄÄN suppea merkitys poistot on prosenttiosuus käyttöomaisuuden poistoista. Laajassa merkityksessä poistot ovat prosessi, jossa käyttöomaisuuden arvo siirtyy asteittain teollisuustavaroihin (työt, palvelut). Asetuksen mukaisesti kirjanpito 6/01 Käyttöomaisuuden kirjanpito, käyttöomaisuuden taloudellinen vaikutusaika on ajanjakso, jonka aikana käyttöomaisuushyödykkeen käyttö tuottaa taloudellista hyötyä. Poistoprosentti riippuu käyttöomaisuuden taloudellisesta vaikutusajasta ja alkuperäisestä hankintahinnasta.

Alkukustannukset

Alkuhinta on yrityksen todellinen hankinta-, rakentamis- ja valmistuskustannus vähennettynä arvonlisäverolla. Esimerkiksi käyttöomaisuuden hankinnan todelliset kustannukset olivat 10 000 ruplaa (sisältää arvonlisäveron 1 525,42 ruplaa). Tässä tapauksessa alkuperäiset kustannukset ovat 8474,58 ruplaa.Myös käyttöomaisuuden hankinnan, rakentamisen ja valmistuksen todelliset kustannukset voivat sisältää:

- Tuotteen toimituskulut.

- Rakennustyön kustannukset.

- Käyttöomaisuuden hankintaan liittyvät tiedotus- ja konsultointipalvelut.

- Tullit ja maksut.

- Välityspalvelujen kustannukset.

- Muut käyttöomaisuuden hankintaan, rakentamiseen ja valmistukseen liittyvät kulut.

Poistomenetelmät

PBU 6/01 sisältää seuraavat poistomenetelmät:- Lineaarinen tapa.

- Tasapainotusmenetelmä.

- Menetelmä kustannusten poistamiseksi käyttöiän vuosien summalla.

- Menetelmä kustannusten poistamiseksi suhteessa tuotteiden (töiden) määrään.

Lineaarinen tapa

Tasapoistoa käytettäessä poistot lasketaan käyttöomaisuushyödykkeen raportointikauden alun hankintamenon ja poistoprosentin perusteella. Poistoprosentti riippuu taloudellisesta vaikutusajasta. Taloudellisen vaikutusajan määrittää kirjanpitäjä itsenäisesti ottaessaan käyttöomaisuuden kirjanpitoon.

Tasapoistoa käytettäessä poistot lasketaan käyttöomaisuushyödykkeen raportointikauden alun hankintamenon ja poistoprosentin perusteella. Poistoprosentti riippuu taloudellisesta vaikutusajasta. Taloudellisen vaikutusajan määrittää kirjanpitäjä itsenäisesti ottaessaan käyttöomaisuuden kirjanpitoon. Poistoprosentti lasketaan kaavalla: 100 % / taloudellinen vaikutusaika.

Vuotuinen poistovähennysten määrä määritetään kaavalla:

(alkuperäinen hankintahinta * poistoprosentti) / 100 %

Vastaavasti, jotta saadaan kuukausittainen poistosumma, saatu vuosipoisto on jaettava 12 kuukaudella.

Annettujen tietojen mukaan laskemme kuukausittaisen poiston määrän.

1. Poistoprosentin määritys: 100 % / 4 = 25 %

2. Vuosipoiston määrittäminen: (15000 * 25%) / 100% = 3750

3. Kuukausipoiston määrä: 3750 / 12 = 312,50.

Tasapainotusmenetelmä

Vähennysmenetelmää käytettäessä poistot lasketaan käyttöomaisuuden raportointikauden alun jäännösarvon ja poistoprosentin perusteella. Poistoprosentti riippuu käyttöiästä ja kertoimesta, joka ei saa ylittää 3:a.

Vähennysmenetelmää käytettäessä poistot lasketaan käyttöomaisuuden raportointikauden alun jäännösarvon ja poistoprosentin perusteella. Poistoprosentti riippuu käyttöiästä ja kertoimesta, joka ei saa ylittää 3:a. Esimerkiksi käyttöomaisuuden hankinnan todelliset kustannukset vähennettynä arvonlisäverolla olivat 15 000 ruplaa. Kirjanpitäjä määritti taloudelliseksi vaikutusajaksi 4 vuotta. Kerroin on 2.

Poistoprosentti on 25 % (100 / 4). Kertoimen huomioon ottaen vuotuinen poistoprosentti on 50 % (25 % * 2).

Poistojen laskemista varten laadimme laskentataulukon.

| OS vuosi | |||

| Ensimmäinen | 15000 | 7500 | 7500 |

| Toinen | 7500 | 3750 | 11250 |

| Kolmanneksi | 3750 | 1875 | 13125 |

| Neljäs | 1875 | 1875 | 15000 |

Poistomenetelmä, joka perustuu käyttöiän vuosien summaan

Menetelmässä, jossa hankintameno kirjataan pois taloudellisen vaikutusajan vuosien summalla, poistot lasketaan käyttöomaisuuden alkuperäisen hankintahinnan ja taloudellisen käyttöiän loppuun jäljellä olevien vuosien suhteen perusteella. vastustaa esineen käyttöiän vuosien lukujen summaa.Esimerkiksi käyttöomaisuuden hankinnan todelliset kustannukset vähennettynä arvonlisäverolla olivat 15 000 ruplaa. Kirjanpitäjä määritti taloudelliseksi vaikutusajaksi 4 vuotta.

Käyttöiän vuosien summa määritetään seuraavasti:

1 + 2 + 3 + 4 = 10.

Luodaan laskentataulukko poistojen laskemiseksi.

| OS vuosi | Käyttöomaisuuden hankintahinta laskutuskauden alussa (ruplaa) | Vuotuinen poistosumma (RUB) | Kertyneet poistot (RUB) |

| Ensimmäinen | 15000 | 15000 * 4 / 10 = 6000 | 6000 |

| Toinen | 9000 | 15000*3/10 = 4500 | 10500 |

| Kolmanneksi | 4500 | 15000*2/10 = 3000 | 13500 |

| Neljäs | 1500 | 15000*1/10 = 1500 | 15000 |

Menetelmä kustannusten poistamiseksi suhteessa tuotteiden (töiden) määrään

Menetelmällä, jossa kustannukset poistetaan suhteessa tuotteiden (töiden) määrään, poistot veloitetaan tuotteiden (töiden) määrän luonnollisen indikaattorin perusteella. Raportointikausi sekä arvioitu tuotantomäärä (työ) käyttöomaisuuden koko käyttöajalta.

Menetelmällä, jossa kustannukset poistetaan suhteessa tuotteiden (töiden) määrään, poistot veloitetaan tuotteiden (töiden) määrän luonnollisen indikaattorin perusteella. Raportointikausi sekä arvioitu tuotantomäärä (työ) käyttöomaisuuden koko käyttöajalta. klo tätä menetelmää Poistot tuotantoyksikköä kohti lasketaan jakamalla käyttöomaisuuden alkukustannus arvioidulla tuotannon (työn) määrällä.

Esimerkiksi käyttöomaisuuden hankinnan todelliset kustannukset vähennettynä arvonlisäverolla olivat 15 000 ruplaa. Kirjanpitäjä määritti taloudelliseksi vaikutusajaksi 4 vuotta. Vuotuinen valmistusmäärä oli 1000 tonnia.

Jos oletetaan, että 1000 tonnia tuotteita tuotetaan vuosittain, poistot tuotantoyksikköä kohti ovat 15 ruplaa / tonni (15000/1000).

Tämän menetelmän käyttö on suositeltavaa yrityksissä, joissa valmistettujen tuotteiden määrä riippuu suoraan käyttöomaisuuden käyttötiheydestä.

Poistot ovat käyttöomaisuuden hankinnasta tai rakentamisesta aiheutuneiden kustannusten asteittaista siirtämistä valmiin tuotteen hankintamenoon. Toisin sanoen se kompensoi Käteinen raha jotka on käytetty kiinteistön rakentamiseen tai hankintaan.

Poistovähennyksiä tehdään pitkällä aikavälillä - koko kiinteistön käytännön toiminnan ajan: sen ottamisesta yrityksen taseeseen käyttöönoton yhteydessä rekisteristä poistamiseen asti. Poistomaksumenettely on hyväksytty Venäjän federaation verolain 259 §:ssä.

Poiston laskemiseen on neljä menetelmää, joista yksi on lineaarinen ja loput epälineaarisia. Lineaarinen menetelmä on yksinkertaisuutensa vuoksi eniten käytetty käytännössä.

Käyttöomaisuuden tasapoistomenetelmä

Tasapoistomenetelmä tarkoittaa, että käyttöomaisuushyödykkeen hankintameno poistetaan samoissa suhteellisissa osissa koko sen käyttöajan.

Mitä objekteja se koskee?

Jokaisella organisaatiolla on oikeus itse valita poistojen poistotapa.

Käyttöomaisuuden kohteet on jaettu 10 pehmusteryhmää riippuen niiden toiminta-ajasta. Suorapoistomenetelmää on ehdottomasti sovellettava kolmeen ryhmään kuuluviin rakennuksiin, rakenteisiin ja siirtolaitteisiin:

- Ryhmä VII - esineet, joiden käyttöaika on 20-25 vuotta;

- XI-ryhmä - esineet, joiden käyttöikä on 25-30 vuotta;

- X-ryhmä - esineet, joiden käyttöaika on yli 30 vuotta.

Muiden kohteiden osalta on sallittua soveltaa mitä tahansa poistomenetelmää organisaation valinnan mukaan, joka on vahvistettu tilinpäätöskäytännössä.

Tasapoistoa voidaan käyttää sekä uusien kiinteistöjen että aiemmin käytössä olleiden kohteiden osalta.

TÄRKEÄ! Viime aikoihin asti valittua poistoperiaatetta ei voitu muuttaa toiseksi koko tämän kohteen vähennysjakson aikana. Organisaatiolla on 1.1.2014 alkaen oikeus siirtyä epälineaarisesta menetelmästä lineaariseen viiden vuoden välein. Käänteiselle siirtymiselle - lineaarisesta epälineaariseen - ei ole aikarajoja, se on sallittua milloin tahansa yrityksen tilinpäätöskäytäntöä koskevan säännöksen muuttamisen jälkeen.

Video - käyttöomaisuuden poistojen laskentamenetelmät:

Käyttöomaisuuden poistojen laskeminen tasapoistoina

Kuukausittaisten poistojen määrän määrittäminen lineaarinen tapa on tarpeen tietää kohteen ensisijainen hinta, sen käyttöikä ja laskea poistoprosentti.

1. Kohteen ensisijainen hinta

Laskelman perustana on kohteen ensisijainen kustannus, joka lasketaan summaamalla kaikki sen hankinta- tai rakentamiskustannukset. Jos kiinteistön arvon uudelleenarviointi on tehty, laskennassa käytetään sellaista indikaattoria kuin jälleenhankintakustannus.

2. Käyttöaika

Käyttöaika määritetään tutkimalla käyttöomaisuuden luokitusluetteloa ja jakamalla ne poistoryhmiin. Jos objektia ei ole tallennettu luetteloon, organisaatio määrittää sen toiminta-ajan riippuen:

- ennustettu käyttöaika;

- odotettu fyysinen kuluminen;

- odotetut käyttöolosuhteet.

3. Poistoprosenttikaava

Vuosittainen poistoprosentti ilmaistaan prosentteina kiinteistön ensiarvoisesta (jälleenhankinta-) arvosta ja lasketaan kaavalla:

Vuosittainen poistoprosentti ilmaistaan prosentteina kiinteistön ensiarvoisesta (jälleenhankinta-) arvosta ja lasketaan kaavalla:

K \u003d (1: n) * 100 %,

jossa K on vuotuinen poistoprosentti;

n on käyttöikä vuosina.

Jos sinun on selvitettävä kuukausittainen poistoprosentti, tulos jaetaan 12:lla (kuukausien lukumäärä vuodessa).

4. Poistojen laskentakaava

Tasopoistomenetelmällä laskentakaava on:

A \u003d C * K / 12,

missä A on kuukausittaisen poiston määrä;

C - kiinteistön ensisijainen hinta;

K - poistoprosentti laskettu 3. kappaleen kaavan mukaan.

Poistojärjestys

Tasapuoliset poistot perustuvat yleiset säännöt poistovähennykset, nimittäin:

- on tarpeen tehdä poistot sitä kuukautta seuraavan kuukauden 1. päivästä, jona tämä omaisuus on merkitty yrityksen taseeseen;

- tuottaa poistovähennykset taloudellisesta tuloksesta riippumatta;

- tehdä poistot kuukausittain ja ottaa ne huomioon vastaavalla verokaudella;

- poistovähennysten keskeyttämisen perusteena pidetään esineen konservointia 3 kuukauden ajan tai sen pitkäaikaista (yli vuoden) korjaamista. Vähennykset uusitaan välittömästi palvelukseen palaamisen jälkeen;

- poistovähennykset lakkaavat tämän kiinteistön poistojen, taseesta poistamisen tai omistusoikeuden menettämisen kuukautta seuraavan kuukauden 1. päivästä.

Lineaarisen menetelmän edut ja haitat

Tärkeimmät edut tasapoistomenetelmä:

- Laskennan helppous. Vähennysten suuruus on laskettava vain kerran kiinteistön toiminnan alkaessa. Saatu summa on sama koko toiminta-ajan.

- Tarkka kirjanpito kiinteistön arvon poistaminen. Poistovähennykset tehdään kullekin tietylle kohteelle (toisin kuin epälineaarisissa menetelmissä, joissa poistot veloitetaan poistoryhmän kaikkien kohteiden jäännösarvosta).

- Kustannusten tasapuolinen siirto hinnalla. Epälineaarisilla menetelmillä poistot ovat suuremmat alkujaksolla kuin seuraavalla (poisto tapahtuu alenevassa järjestyksessä).

Lineaarista menetelmää on kätevä käyttää tapauksissa, joissa on suunniteltu, että esine tuottaa saman voiton koko käyttöaikansa.

Tärkeimmät haitat lineaarinen menetelmä:

Menetelmää ei voida soveltaa nopeasti vanhentuviin laitteisiin, koska niiden kustannusten suhteellinen poisto ei tarjoa asianmukaista resurssien keskittämistä sen korvaamiseen.

Tuotantolaitteille on ominaista tuottavuuden lasku ja käyttövuosien lisääntyminen. Tämän seurauksena se vaatii ylimääräisiä huolto- ja korjauskustannuksia vikojen ja vikojen vuoksi. Samaan aikaan poistot kirjataan tasaisesti, samoissa määrin kuin käytön alkaessa, koska lineaarinen menetelmä ei toisin määrää.

Yritykset haluavat päivittää nopeasti tuotantoomaisuutta, on helpompi käyttää epälineaarisia menetelmiä.

Kiinteistöveron kumulatiivinen määrä kiinteistön koko elinkaaren ajalta, johon sovelletaan tasapoistomenetelmää, on suurempi kuin epälineaarisilla menetelmillä.

Esimerkki tasapoiston laskemisesta

Maaliskuussa yhtiön taseeseen kirjattiin 1 000 000 ruplan arvoinen käyttöomaisuus. Kirjanpitäjä määritti sen käyttöiän poistoryhmittäin erottelun mukaan 10 vuotta.

Menettely poistojen laskemiseksi tasapoistomenetelmällä tässä esimerkissä:

- Määritämme vuosittaisen poistoprosentin: K \u003d 1/10 * 100% \u003d 10%.

- Kuukausipoistoprosentti on: 10 %/12 = 0,83 %.

- Määritä kuukausittaisen poiston määrä:

1 000 000 * 10% / 12 \u003d 8333 ruplaa.

- Toimintavuoden poistovähennysten määrä on:

1 000 000 ruplaa / 10 vuotta = 100 000 ruplaa.

Näin ollen tasapoistoja on laskutettava huhtikuusta alkaen 8333 ruplaa kuukaudessa.

Käytetyn omaisuuden poistot

Usein käytössä olleet esineet joutuvat organisaation käyttöön, esimerkiksi:

- esineet ostettu ei uusissa kunnossa;

- omaisuus, joka on saatu osuudeksi osakepääomaan;

- saneerauksen jälkeen yritykselle siirtymisen perusteella siirretty käyttöomaisuus.

Tällaisten kohteiden tasapoistojen kirjaamissuunnitelma ja -menettely ovat samat kuin uuden omaisuuden osalta. Ainoa ero käytettyjen aineellisten käyttöomaisuushyödykkeiden kohdalla on taloudellisen vaikutusajan laskeminen. Sen määrittämiseksi sinun on vähennettävä sen todellisen käytön vuosien (kuukausien) lukumäärä edellisen omistajan määrittämästä käyttöiästä.

johtopäätöksiä

Tasapoistossa oletetaan, että omaisuuden fyysiset poistot tapahtuvat tasaisesti koko käyttöajan. Tämä koskee pääasiassa kiinteitä rakenteita, jotka eivät kulu ja vanhenevat yhtä nopeasti kuin laitteet.

Jos on mahdotonta määrittää tarkasti omaisuuden poistoprosenttia, lineaarinen menetelmä on kätevin ja yksinkertaisin. Tämä menetelmä sopii myös, jos yritys hankkii kiinteistön pitkäksi ajaksi eikä aio vaihtaa sitä nopeasti.

Video - pääkohdat poistojen laskennassa, esimerkkejä kirjanpitomerkinnöistä:

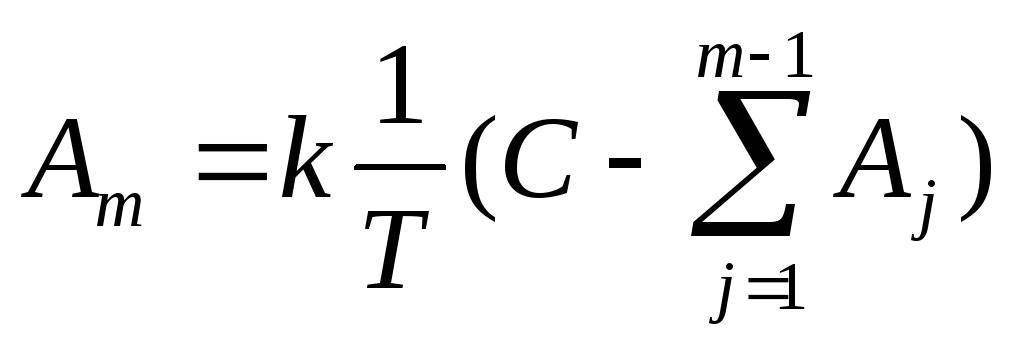

Tasapoistoa käytettäessä käyttöomaisuushyödykkeen vuosipoistot määritetään hyödykkeen alkuperäisen hankintamenon ja hyödykkeen taloudellisen käyttöiän perusteella lasketun poistoprosentin perusteella:

missä m on vuoden luku käyttöomaisuuden käyttöajan alusta (m≥1) ja m on vuosittaisten poistojen määrä; T - kohteen käyttöikä (kokonaisina vuosina); C - käyttöomaisuuden alkukustannukset; L - käyttöomaisuuden pelastusarvo.

Tällä tavalla poistoissa oletetaan, että hyödykkeen hankintameno siirtyy tasaisesti kuluihin sen taloudellisen vaikutusajan aikana.Tämä menetelmä on yksinkertaisin ja yleisin.

Microsoft Excel käyttää APL(C;L;T)-funktiota tämän poiston laskemiseen.

Poistot laskevan taseen menetelmällä

Tätä menetelmää käytettäessä vuosittaisen poiston määrä ei määritetä alkuperäisen hankintamenon perusteella, kuten lineaarisessa menetelmässä, vaan käyttöomaisuuden jäännösarvoon vastaavan vuoden alussa:

,

,

missä m on vuoden luku käyttöomaisuuskohteen käyttöajan alusta (m≥1); Ja m - vuotuinen poistojen määrä; T - kohteen käyttöikä (kokonaisina vuosina); C - käyttöomaisuuden alkukustannukset;  - kertyneen poiston määrä m-vuoden alussa (tässä likvidaatioarvon oletetaan olevan 0, eli alkuperäinen hankintameno poistetaan kokonaisuudessaan). Lisäksi poistoprosentti (

- kertyneen poiston määrä m-vuoden alussa (tässä likvidaatioarvon oletetaan olevan 0, eli alkuperäinen hankintameno poistetaan kokonaisuudessaan). Lisäksi poistoprosentti (  ) tällä menetelmällä voidaan lisätä kiihtyvyyskertoimella k, ts. voidaan hyväksyä:

) tällä menetelmällä voidaan lisätä kiihtyvyyskertoimella k, ts. voidaan hyväksyä:

.

.

Microsoft Excel käyttää funktiota DDOB(С;L;Т;m;k) laskeakseen tämän poiston.

Poistojen laskenta menetelmällä, jossa hankintameno poistetaan taloudellisen käyttöiän vuosien summalla (kumulatiivinen menetelmä)

Tässä menetelmässä poistot lasketaan käyttöomaisuuden alkuperäiseen hankintamenoon ja vuosisuhteeseen, jossa osoittaja sisältää vuosien määrän, joka on jäljellä esineen käyttöiän loppuun, ja nimittäjä on lukujen summa. kohteen käyttöiän vuosia:

,

,

missä m on tavoitenumero käyttöomaisuuskohteen käyttöajan alusta (m≥1); Ja m - vuotuinen poistojen määrä; T - kohteen käyttöikä (kokonaisina vuosina); C - käyttöomaisuuden alkukustannukset;  - esineen käyttöiän vuosien summa; n on poistoprosentti, joka vaihtelee vuodesta toiseen.

- esineen käyttöiän vuosien summa; n on poistoprosentti, joka vaihtelee vuodesta toiseen.

Tätä menetelmää käytettäessä, kuten lineaarista menetelmää käytettäessä, lähtökohtana on kohteen alkukustannukset. Poistoprosentti kuitenkin muuttuu käyttöomaisuushyödykkeen jokaisen taloudellisen vaikutusvuoden mukaan. Suurin osa poistoista kertyy käyttöomaisuuden ensimmäisiltä käyttövuosilta ja pienenee asteittain käyttöiän loppua kohden.

Microsoft Excel käyttää ANC(C;L;T;m)-funktiota tämän poiston laskemiseen.

Harjoittele

Valitse taulukosta 1 ongelman tila vaihtoehdon numeron mukaan.

Suorita EXCELissä poistojen määrän laskenta vuosien mukaan ottaen huomioon kohteen määritelty käyttöikä, alkukustannus ja talteenottoarvo. Käytä tasapoistomenetelmää, laskevan saldon menetelmää (kertoimella 2) ja poistomenetelmää vuosien summalla. Suorita laskelmat taulukosta.

Rakenna kaavio, joka heijastaa kohteen arvon muutosta vuosien aikana poistoilla eri menetelmillä.

Laadi kullekin menetelmälle ympyräkaavio, joka kuvaa kunkin vuoden poistojen osuutta poistojen kokonaismäärästä.

Rakenna pylväskaavio (histogrammi), joka havainnollistaa eri menetelmillä laskettujen poistomäärien suhdetta.

pöytä 1

Työvaihtoehtoja laboratoriotyöt №1

|

vaihtoehto |

Alkukirjain hinta |

selvitystilaan hinta |

Käyttöikä (vuosia) |

|

|

poraus | ||||

|

Tietokone | ||||

|

Mittauslaite | ||||

|

Muuntaja | ||||

|

sorvi | ||||

|

Kuorma-auto |

Rakennus, tuotantoliikkeet, tilat eri tarkoituksiin, voimalinjat, ylikulkusillat, laitteet, työstökoneet, tie- ja lentoliikenne sekä rautatieveturit ja vaunut eli omaisuus, joka on tuotannon, erilaisten töiden suorittamisen tai palvelujen tuottamiseen tarvittava työväline.

Tällaisten esineiden käyttöikä on yli vuosi. Ilman niitä on mahdotonta harjoittaa tuotantotoimintaa, eikä näiden rahastojen roolia voi yliarvioida. Artikkelissa keskitytään näihin omaisuuseriin ja siihen, mitä poistomenetelmiä käytetään nykyään. Lisäksi esitämme esimerkin poistojen lineaarisesta laskemisesta ja huomioimme kaikki suoritettujen laskelmien yksityiskohdat syntyvistä tuotantotilanteista riippuen.

Poistot: Määritelmä

Omaisuus ja erityisesti tuotantoprosessissa mukana oleva käyttöomaisuus (OS) kuluu aina eli menettää alkuperäisen arvonsa. Siksi on tarpeen laskea poistojen määrä, mikä vähentää kohteen kustannuksia. Lainsäädäntö on kehittänyt johdonmukaisen järjestelmän erilaisten kiinteistöyksiköiden luokitteluun tiettyjen ominaisuuksien, kuten taloudellisten vaikutusaikojen (SLI) mukaan, eli ajan, jonka aikana kohde tuottaa tuloa yritykselle. Esimerkiksi koneet ja laitteet alenevat nopeammin kuin rakennus tai muu pääomarakenne. Kiinteistön tuottavaan käyttöaikaan perustuen kullekin käyttöomaisuusryhmälle on kehitetty tiukat määräajat, joiden jälkeen kiinteistön arvo kirjataan kokonaisuudessaan pois. Omaisuuden poistoja kutsutaan poistoksi. Käyttöomaisuus luokitellaan sen mukaan tekniset tiedot ryhmien muodostaminen, esimerkiksi rakennukset ja rakenteet, voimakoneet ja -laitteet jne.

H = 100 % / 5 vuotta = 20 % eli 20 % kustannuksista on poistettava vuosittain.

Määrässä 180 000 * 20 / 100 = 36 000 ruplaa, eli kohteen hinta laskee 36 tuhatta ruplaa vuodessa.

Kuukausimaksu - 36000 / 12 = 3000 ruplaa.

Vaihtoehto 2: kuukausittainen poisto, laskentakaava:

H = 100 %/60 kuukautta = 1,6667

Kuukauden poistojen määrä oli 180 000 * 1,6667 = 3 000 ruplaa. Näin lineaarinen poisto lasketaan.

Laskentaominaisuudet

Poistot alkavat kohteen tuotantokuukautta seuraavan kuukauden alusta. Esimerkiksi vaikka kiinteistö olisi ostettu ja päivätty 1. maaliskuuta, poistot tulee laskuttaa 1. huhtikuuta alkaen. Samat säännöt koskevat veloituksetta saatuja esineitä.

Saman periaatteen mukaan poistot lopetetaan: sitä kuukautta seuraavan kuukauden 1. päivästä, jolloin poistojen määrä on yhtä suuri kuin kohteen alkuperäinen hankintahinta. Poistojen lopettamiselle on muitakin syitä, esimerkiksi jos esine puretaan, luovutetaan tai konservoidaan tarpeen vuoksi. Mothball-tilasta poistuttaessa (yhtiön johdon kirjallisella määräyksellä) käyttöomaisuuden poistot veloitetaan myös laitoksen toiminnan uudelleen aloittamista seuraavan kuukauden alusta.

Laitoksen toiminnan keskeyttäminen: miten poistot lasketaan

Muistetaan esimerkki poistojen laskemisesta tasapoistolla ja täydennetään sitä: kohde otettiin käyttöön 25.9. Se tarkoittaa 3000 ruplan poistojen veloittamista. Kirjanpitäjä aloittaa lokakuussa.

Ajatellaanpa tilannetta, jossa käyttöomaisuus on koirautainen tietyn ajan. Jatketaan edellistä esimerkkiä kohteen uusilla käyttöolosuhteilla. Yrityksen johtaja päätti odottamattomista olosuhteista johtuen keskeyttää tämän kohteen osallistumisen tuotantoprosessiin ja antaa määräyksen poistaa kohde työnkulusta 6 kuukaudeksi, esimerkiksi 1.5.-31.10. Tässä tapauksessa laitteiston poistot keskeytetään. Laskelma tehdään seuraavasti: he laskuttavat poistot huhtikuulta ja pitävät tauon 6 kuukautta. 1. marraskuuta alkaen poistot aloitetaan uudelleen. On tärkeää muistaa, että poistot lasketaan vain kohteen käyttöaikana, koska vasta silloin se kuluu. Jos käyttöjärjestelmä on käyttämättömänä, poistot ovat lainvastaisia, ja tällaiset tilanteet on dokumentoitava - juuri näistä syistä toimintaan käyttämätön omaisuus säilyy ja laitteiden poistot, joiden laskenta on esitetty artikkelissa, ovat laillisia.

Muuten, kohteen STI pidennetään sen käyttämättömyyden ajaksi. Toisin sanoen 25.9.2010 käyttöön otetut laitteet on poistettava kokonaan lokakuuhun 2015 mennessä. Mutta koska esine oli koipallolla, sen käyttöaika pitenee passiivisuudella. Meidän tapauksessamme STI päättyy huhtikuussa 2016, eli käyttöomaisuuden poistot jatkuvat ja viimeinen poisto tehdään huhtikuussa 2016.

Nämä ovat laskennan perussäännöt. Toivomme, että esimerkki tasapoiston laskemisesta ei herättänyt kysymyksiä.

Organisaatiot valitsevat itsenäisesti poistojen määrän laskentamenetelmän tuotannon ominaisuuksien ja omien mieltymystensä perusteella. Tapoja on yhteensä 4, joista yleisin on lineaarinen.

Sen etuja ja haittoja sekä kaikkia laskennan vivahteita käsitellään tässä artikkelissa.

Mikä tämä menetelmä on?

Tasapoistomenetelmä on suoriteperusteinen menetelmä, jossa aineellisten käyttöomaisuushyödykkeiden arvo siirretään valmistuneet tuotteet suoritetaan tasaisesti koko käyttöajan.

Alkuperäiset kustannukset otetaan tällaisten laskelmien perustana. Tämä on kaikkien omaisuuden ostoon, toimitukseen, asennukseen ja käyttöönottoon käytettyjen kulujen summa.

Jos yritys on arvostanut omaisuuttaan uudelleen, laskelmissa käytetään jälleenhankintakustannusta.

Jos yritys on arvostanut omaisuuttaan uudelleen, laskelmissa käytetään jälleenhankintakustannusta.

Poiston määrän laskeminen on mahdotonta ilman käyttöiän keston määrittämistä. Sen kesto on suositeltavaa määrittää kehittyneen tilan mukaan. Riippumaton ennuste kiinteistön käyttöajasta on kuitenkin mahdollista. Tätä varten analysoidaan seuraavat tekijät:

- fyysinen kuluminen, joka liittyy tilaan ja työoloihin;

- laitteen kapasiteettia vastaava mahdollinen käyttöaika;

- määräykset ja muut lailliset rajoitukset kun omaisuus on käytössä.

Tämän menetelmän käytön myönteisiä puolia ovat seuraavat:

- laskelmien yksinkertaisuus, ei tarvitse tehdä pitkiä laskelmia ja ymmärtää monimutkaisia kaavoja;

- kiinteistön arvo siirtyy tasaisesti valmiiseen tuotteeseen;

- poistot lasketaan jokaiselle esineelle;

- tätä menetelmää käytetään verokirjanpidossa;

- säännöllisiä uudelleenlaskentoja ei tarvita;

- soveltuu kiinteistön poistoihin.

Etujen lisäksi on useita haittoja, jotka johtuvat tuotannon erityispiirteistä:

- laitteiden alkuperäisen tilan huononemista ajan myötä ei oteta huomioon;

- vanhentuneisuutta ei oteta huomioon;

- ei sovellu suurille organisaatioille, jotka käyttävät laitteita epätasaisesti, eli kun jotkut koneet ovat käyttämättömänä;

Lineaarisen menetelmän käytön negatiiviset seuraukset ovat huonompia kuin plussat. Siksi suurin osa yrityksistä valitsee sen kirjanpitoon.

Saat lisätietoja kaikista laskentamenetelmistä seuraavasta videosta:

Kertymämenettely

Vähennykset tehdään kuun ensimmäisestä päivästä alkaen, joka seuraa omaisuuden rekisteröintipäivää.

Tämä prosessi päättyy vain kahdessa tapauksessa:

- sen jälkeen, kun kustannukset on siirretty kokonaan valmiille tuotteille;

- esineen hävittäminen yrityksen omaisuudesta myynnin, varkauden, rikkoutumisen ja muiden tapausten seurauksena.

Samanaikaisesti poistovähennyksiä ei enää kerry sitä päivää seuraavan kuukauden ensimmäisestä päivästä, jona omaisuuserä suljetaan organisaation omistuksesta.

Kertymä voidaan keskeyttää väliaikaisesti, jos:

- esine on koipesäkkeellä yli kolmen kuukauden ajan;

- kiinteistöä on remontoitu tai modernisoitu yli vuoden.

Kun omaisuus on palautettu tuotantoon, vähennyksiä on jatkettava. Vuosipoistot on laskettava ottaen huomioon jälleenhankintakustannus.

Joskus yrityksen omaisuuteen kuuluu omaisuutta, joka oli käytössä muissa organisaatioissa. Näitä kohteita ovat:

- osuudet osakepääomaan;

- uudelleenjärjestelyn jälkeen hankittu käyttöomaisuus;

- ostettu ei-uusia omaisuutta.

Tällaisten kohteiden osalta poistojen laskentasäännöt, laskenta ja menettely ovat täsmälleen samat kuin uusissa. On kuitenkin syytä harkita heidän oleskelunsa kestoa toisessa yrityksessä. Varsinaista kirjanpitoa varten sen todellisen toiminnan aika on vähennettävä taloudellisesta vaikutusajasta. Kaikki tämän kohteen kertyneet poistot toisessa yrityksessä otetaan huomioon omaisuuserän kirjanpitoarvon kanssa.

Poistolaskentaa käytetään vastatilillä 02. Yritys kirjaa toiminnassaan kaikki kertyneen määrän liikkumistapaukset kirjauksin. Esimerkiksi:

| Operaatio | Veloittaa | Luotto |

|---|---|---|

| Poistot on kertynyt | 20 (23, 25, 26, 29, 44) | 02 |

| Arvonalennus käyttöomaisuuden luovutuksen yhteydessä | 02 | 01/valitse |

| Alennus käyttöomaisuuden hankintamenoa tarkistettaessa | 02 | 84 (91.2) |

| Poistojen uudelleenarvostus | 83 (91.1) | 02 |

Kaikki nämä tapahtumat kirjataan tapahtumapäiväkirjaan poistolaskentataulukon perusteella. Käyttöomaisuuden arvo on riippuvainen siirto valmiisiin tuotteisiin kuukausittain.

Omaisuuden arvonmuutoksesta johtuvat poistot, lisäkulut ja arvonalentumiset tulee maksaa ajoissa.

Laskutus esimerkein

Lineaarinen laskenta ei ole vaikeaa eikä vaadi merkittäviä aikainvestointeja.

Kaava vuosittaisen poiston määrän määrittämiseksi:

- Ensimmäisestä - alkuperäiset kustannukset;

- H a - poistoprosentti prosentteina.

Normi lasketaan seuraavasti:

- n on käyttöikä kuukausina ilmaistuna.

Esimerkki #1

Anna yrityksen LLC "Zamok" ostaa laitteita 210 tuhatta ruplaa. ilman arvonlisäveroa. Käyttöikä on määritelty 5 vuodeksi, mikä on 60 kuukautta.

- Kuukausimaksu: 1 / (5 * 12) * 100 = 1,66667 %

- Vähennysten määrä kuukaudessa: 210 * 1,66667 / 100 = 3,49986 tuhatta ruplaa.

- Vuoden määrä: 3,49986 * 12 = 42 tuhatta ruplaa.

Jäännösarvo vuosien mukaan:

- 210 - 42 \u003d 168 tuhatta ruplaa.

- 168 - 42 \u003d 126 tuhatta ruplaa.

- 126 - 42 \u003d 84 tuhatta ruplaa.

- 84 - 42 \u003d 42 tuhatta ruplaa.

- 42-42 = 0 hieroa.

Esimerkki #2

On olemassa toinen laskenta-algoritmi. Vuosiarvo tässä tapauksessa määritellään osamääränä, joka jaetaan esineen arvon sen käyttöiällä. Tämä menetelmä on hieman yksinkertaisempi kuin tavallinen.

On olemassa toinen laskenta-algoritmi. Vuosiarvo tässä tapauksessa määritellään osamääränä, joka jaetaan esineen arvon sen käyttöiällä. Tämä menetelmä on hieman yksinkertaisempi kuin tavallinen.

LLC "Tina" osti laitteita hintaan 54 tuhatta ruplaa. Luokittajan mukaan tämän laitteen käyttöikä on kolme vuotta.

Kunkin vuoden aikana siirrettävä summa on:

- 54 / 3 \u003d 18 tuhatta ruplaa.

Kuukausimaksu:

- 18 / 12 \u003d 1,5 tuhatta ruplaa.

Jäännösarvo:

- 54 - 18 \u003d 36 tuhatta ruplaa.

- 36 - 18 = 18 tuhatta ruplaa.

- 18-18 = 0 hieroa.

Lineaarinen menetelmä soveltuu erinomaisesti sellaisten käyttöomaisuushyödykkeiden poistojen laskemiseen, joita ei käytetä suoraan tuotannossa, esimerkiksi rakenteet, rakennukset. Aikatekijällä on merkittävä vaikutus tällaisten kohteiden ominaisuuksiin.