Voitto ja kate. Molemmat rahoituskonseptit ovat erittäin tärkeitä jokaisen yrityksen taloudellisen menestyksen kannalta. Jos voiton käsite on enemmän tai vähemmän tuttu monille ihmisille, kaikki on paljon monimutkaisempaa marginaalin kanssa. Mikä on ero? Yritetään selvittää se.

Voitto

Suhteellisesti sanottuna voitto on yrityksen tuotto, eli sen toiminnan tuotteen myyntitulojen ja yritykselle ennen myyntiä aiheutuneiden kustannusten välinen erotus. Itse asiassa taloustieteilijät voivat antaa useita määritelmiä voitolle, ja ne kaikki ovat oikein.

Voittotyyppejä on useita, mutta useimmille johtajille vain nettotulot ovat tärkeitä. Se lasketaan tulojen ja erilaisten maksujen perusteella. Tuloilla on nimellisarvo, eli se ilmaistaan aina rahassa. Tällöin erilaisia maksuja ovat verovähennykset, valmisteverot ja muut pakolliset rahansiirrot eri rahastoihin. Jos nyt vähennämme tulojen määrästä kaikki kulut, verot mukaan lukien, voimme saada nettotulo.

Mukana on myös myyntikate, joka heijastaa yrityksen tuloja hieman eri tavalla. Bruttovoitto- tämä on ero summan, jonka yrityksen tilit ja kassat saivat tuotteen tai palvelun myynnistä, ja näiden tavaroiden luomisesta aiheutuneiden kustannusten välillä. Tässä tapauksessa veroja ja muita vähennyksiä ei oteta huomioon. Bruttovoittoa laskettaessa on erityisen tärkeää laskea yrityksen kustannukset, ja sitten loputkin laskelmat osoittautuvat oikein.

On myös voittomarginaali, joka kuulostaa hyvin samanlaiselta kuin marginaali, mutta terminologia on silti selvästi erilainen. Marginaalivoitto on tuotteen myynnistä saadun tulon ja erityisluokan muuttuvien kustannusten erotus. Nämä muuttuvat kustannukset eivät ole vakioita, ne vaihtelevat jatkuvasti ja muuttuvat ajan myötä, koska ne sisältävät materiaali-, sähkö-, polttoainekustannukset sekä palkka tämän tuotteen luomiseen tarvittavia työntekijöitä. Marginaalivoittoa laskettaessa ei vain sen määrä ole erittäin tärkeä, vaan myös varojen kiertonopeus.

Marginaali

Tämä on eurooppalainen termi, ja sitä on varsin mielenkiintoista tutkia. Eurooppalaiset tietävät marginaalin tavaroiden myynnistä saadun voiton ja myyntihinnan suhteena, toisin sanoen tämän tuotteen kustannuksiin. Toisin sanoen se on tietty prosenttiosuus. Rahoitusmarkkinoiden toimijat tietävät myös toisen marginaalin merkityksen, mutta se on hyvin kaukana siitä, ainoasta, josta termi on peräisin. Pankkien työntekijät puhuvat useimmiten marginaalista erona lainasopimusten ja talletussopimusten keskimääräisten korkojen välillä, toisin sanoen tämä on ero niiden asiakirjojen välillä, jotka tuottavat voittoa pankkiorganisaatiolle ja jotka päinvastoin vähentävät tätä. voitto. Suhteellisesti katsottuna lisävarojen houkuttelemiseksi pankkiin hyvillä (korkea)korkoisilla talletuksilla on tarpeen pitää myös lainan korot melko korkealla tasolla.

Maassamme marginaalia kutsutaan useimmiten kaikkien tavaroiden myynnistä saatujen tulojen ja sen tuotannosta aiheutuneiden kustannusten sekä verovähennysten määrän väliseksi erotukseksi. Toisin sanoen nettovoitto ja kate ovat venäläisessä ymmärryksessä lähes identtisiä käsitteitä, vaikka, kuten edellä mainittiin, tämä ei ole täysin totta.

Marginaali ja voitto ovat aina suoraan verrannollisia. Mitä suurempi yrityksen kate on, sitä suurempaa voittoa voidaan odottaa katsauskaudella. Siten suurin ero marginaalin ja voiton välillä on se, missä tätä käsitettä tarkalleen sovelletaan.

Kuinka laskea marginaali, tietäen katteen ja myynnin määrän

Marginaalin määrittämiseen on useita kaavoja, ja niiden kaikkien pitäisi näyttää sama tulos. Ne eroavat toisistaan siinä, missä komponenteissa voidaan käyttää (tunnettua) tässä nimenomaisessa tapauksessa. Yksinkertaisin kaava marginaalin määrittämiseksi, kun tiedetään merkintä ja myynnin määrä, se näyttää tältä:

Marginaali = (Myynnin summa - Myynnin summa / (1 + lisäys)) / Myynnin summa × 100

Yleisesti ottaen sekä kate että voitto voivat kertoa merkittävästi yrityksen tuloksesta. Näiden indikaattoreiden laskelmat on suoritettava määrättyinä ajanjaksoina sekä verrattava niitä aikaisempiin. Indikaattorien dynamiikkaa näkemällä voidaan jäljittää muita markkinoiden muutoksia, ja vastaavasti pätevä johtaja pystyy aina tekemään tarvittavat uudelleenjärjestelyt ja mukautukset toiminnassaan, työntekijöidensä toiminnassa, hintapolitiikassa ja muissa mittareissa, jotka suoraan osoittavat. vaikuttaa organisaation taloudelliseen menestykseen. Tuotantotoiminnan tulos riippuu siitä, kuinka ajoissa ja oikein kate ja voitto arvioidaan.

Video

Katso video marginaalin ja merkinnän eroista:

Kaupallisen yrityksen työtä arvioidaan voitolla. Mutta numeerinen lauseke heijastaa huonosti kuukausittaista dynamiikkaa, koska tulot vaihtelevat vuodenajasta ja muista tekijöistä riippuen. Siksi marginaalivoiton indikaattoria prosentteina käytetään useammin. Marginaalin laskemista tarkastellaan yksityiskohtaisesti tässä artikkelissa.

Marginaalin käsite

Termi tuli englannin sanasta "margin", joka on käännetty eroksi, eduksi. Perusarvoiksi otetaan tavaroiden omakustannushinta ja loppukuluttajan hinta. Marginaalivoitto ilmaistaan prosentteina, mikä kuvastaa yrityksen kannattavuuden dynamiikkaa riippumatta toimintakustannusten ja saadun tuoton suuruudesta.

Riisi. 1. Korkea voitto ei aina tarkoita suuria marginaaleja

Marginaalin käsitettä sovelletaan toimialasta riippumatta: pankki, tuotanto, henkilökohtaisten palvelujen tarjoaminen väestölle. Yleinen indikaattori on ensi silmäyksellä tehokas kirjanpidon eri alueilla.

Millaisia marginaalityyppejä käytetään

Yksi asia on varata pieni yritys, jossa avain on kokonaisvoitto. Toinen tapaus on, kun johtajan on laskettava eri osastojen suorituskyky: hankinta, myynti, tuotanto. Sitten sinun on jaettava taloudelliset tulokset ja laskettava marginaali "yksittäisistä" indikaattoreista alkaen.

Marginaalit luokitellaan usein seuraavasti:

- ällöttävä. Joskus he sanovat "bruttomarginaali". Soveltuu raaka-aineiden hankinnan, tavaroiden myynnin, palkkojen maksamisen kustannustason laskemiseen;

- operaatiohuone. Tämä on liikevoiton suhde yhtiön tulokseen. Se osoittaa työn tehokkuuden (mitä korkeampi, sitä parempi). Käytännössä tätä lukua käytetään välitulosten arvioinnissa tuotannon/kaupan dynamiikan seuraamiseen;

- puhdas. Voitto tuloyksikköä kohden. Tunnus on hyvä osastoille, jotka suunnittelevat yrityksen tulevaa toimintaa. Sitä käytetään suurissa yrityksissä, joissa budjetin kustannusosa voi vaihdella merkittävästi;

- prosentteina. Pankkien käytössä rahoituslaitokset. On olemassa absoluuttisia ja suhteellisia indikaattoreita. Ensimmäinen vaihtoehto näyttää kuinka menestyvä yritys on nykyisellä kaudella, toinen - verrattuna aikaisempiin tuloksiin.

Kuinka marginaali lasketaan

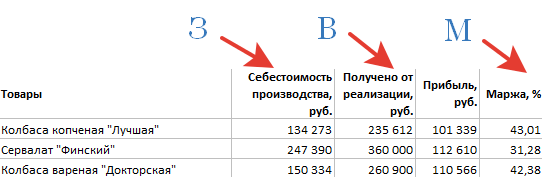

Haluttaessa tämä voidaan tehdä myös laskimella, mutta taulukot ovat kätevämpiä, koska. voi tulla raportin sovellus, he voivat tehdä kaavioita, kaavioita. Alkutiedot otetaan ruplissa, laskentatulos saadaan prosentteina.

Marginaalikaava:

M \u003d (V - Z) / V x 100%, missä

M - marginaali (prosentteina); B - bruttotulot (yrityksen tai yksittäisen yksikön); Z - kustannukset (tuotantokustannukset, vuokra, palkat, verot).

Riisi. 2. Samanlainen taulukko laaditaan jokaisen raportointikauden lopussa

Ehdotettu marginaalikaava pysyy ennallaan alkuperäisistä tiedoista huolimatta. Esimerkiksi myyntiosasto ottaa tavaran ostohinnan, varastotilan, kuljetuksen ja palkat indikaattoriksi "Z". Tuotannossa huomioidaan tavaroiden sijasta raaka-aineet, tuotteiden valmistuksessa käytetyt kulutushyödykkeet.

Yllä oleva kaava syötetään Excel-laskentataulukkoon, ilmoitetaan tarvittavat sarakkeet ja aloitustiedot syötetään vastaaviin sarakkeisiin.

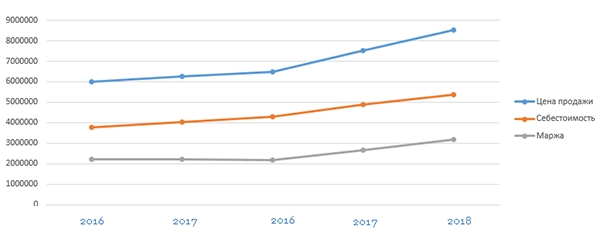

Yksittäisten ajanjaksojen (kuukaudet, vuosineljännekset, vuodet) vertailu antaa sinun arvioida dynamiikkaa, määrittää yleisen trendin - on lasku tai nousu. Mitä suurempi yritys, sitä useammin tällaisia leikkauksia suositellaan.

Riisi. 3. Tämän aikataulun mukaan on helppo nähdä kustannusten nousu, voittojen lasku

Prosentteja käytetään myös kertoimien laskemiseen. Tämä on yksittäisten raaka-aineerien ostojen kannattavuuden vertailu, toimittajien kanssa työskentely. Marginaalilaskentakaava on kysytty myös luotaessa liiketoimintasuunnitelmaa uusiin suuntiin. Saatavilla olevan voiton suuruuslukujen ansiosta on helpompi suunnitella yrityksen kehitystä (riittävätkö markkinapotentiaalia, onko tarvetta laajentua muille alueille).

Onko marginaali- ja marginaalilaskelmissa eroja?

Kun valmistellaan lähtötietoja marginaalin prosentuaalista laskemista varten, kannattaa ottaa huomioon marginaalin ja katteen välinen ero. Usein toista käsitettä käytetään synonyyminä termille "voitto". Mutta käytännössä sen tarkoitus on hieman erilainen.

Lisäys - tavaroiden / palveluiden kustannusten nousu, kun vastapuolet valitsevat sopimuksessa määrätyt lisätoimitusehdot.

Osoittautuu, että merkintä on vain osa marginaalista. Useimmiten turvaudutaan, jos käyttökustannukset kasvavat, on tarpeen yhdistää uusia urakoitsijoita, ostaa laitteita uusien sopimusehtojen täyttämiseksi. Jos käytät merkintää lähtötietona ja yrität laskea siitä aiheutuvan kustannustehokkaan tason, saat epäluotettavan luvun.

Marginaalianalyysin arvo liiketoiminnassa

Marginaaliraporttien laatiminen Raportointikausi, eri kuukausien/vuosien arvojen vertailulla on merkittävä rooli tekemisessä johdon päätöksiä. Useiden osastojen (työntekijöiden) työ perustuu tähän indikaattoriin. Hänen tarkkojen tietojensa ansiosta suoritetaan seuraavat työt:

- organisaation toiminnan tulosten analysointi;

- kiinteiden kustannusten hallinta;

- toimintakulujen kriittisen tason määrittäminen;

- kannattavuustason laskeminen, kannattavuus uusilla alueilla.

Indikaattori on hyödyllinen sekä yritykselle että yksittäisten tavararyhmien tai tavaranimien analysointiin, mikä tunnistaa kannattavia tuotetyyppejä.

Kolme kuukautta kirjanpitoa, henkilöstöasiakirjoja ja juridista tukea ILMAISEKSI. Toimi nopeasti, tarjous on rajoitettu.

Mitä eroa on marginaalilla ja voitolla

Kaikissa liiketoiminnoissa on marginaalin ja voiton käsitteet. Jotkut rinnastavat ne toisiinsa, toiset väittävät, ettei niitä voi verrata. Molemmat indikaattorit ovat strategisesti tärkeitä yrityksen tai pankin taloudellisen menestyksen kannalta.

Niiden ansiosta arvioidaan työn taloudellista tulosta, käytettävissä olevien resurssien käytön tehokkuutta ja kokonaistulosta. Voiton ja marginaalin määritelmät tulevat usein vastaan, kun keskustellaan Forexistä, pankkitoiminnasta ja muista rahoitukseen ja talouteen liittyvistä toiminnoista. Ymmärtääksemme, mikä indikaattoreista näyttää mitä, analysoimme niistä jokaisen.

Mikä on marginaali?

Tämä termi tuli Euroopasta Käännetty englannin kielestä Margin tai ranskalainen Marge, marginaali tarkoittaa merkintää. Marginaalia löytyy pankki- ja vakuutustoiminnasta, kaupallisista liiketoimista ja arvopaperikaupoista ja niin edelleen. Ekonomistit kutsuvat marginaalia yrityksen tulojen ja tuotantokustannusten väliseksi eroksi. Usein sanat "marginaali" korvataan sanoilla "bruttovoitto". Marginaalin laskentaperiaate on yksinkertainen: kustannukset vähennetään saadusta summasta. Tuloksena oleva arvo ilmaisee, kuinka paljon todellista rahaa organisaatio saa tuotteiden myynnistä ottamatta huomioon lisäkustannuksia.

Marginaalin merkitystä ei pidä aliarvioida. Se osoittaa, kuinka tehokas tietty yritys on. Yrityksen tuotto liittyy suoraan katteeseen ja sen tulosta arvioidaan.

Pankkien työntekijät puhuvat marginaalista vertaillessaan lainojen ja talletusten korkojen eroa. Suhteellisesti sanottuna, jos pankki haluaa houkutella asiakkaita korkeilla talletuskoroilla, sen on pakko tarjota korkeaa lainakorkoa.

Marginaalilla on suuri rooli yrityksen suorituskyvyn arvioinnissa. Nettotulos riippuu suoraan sen koosta. Marginaali on kehitysrahastojen muodostamisen taustalla. Marginaalin (tai prosenttilisän) prosenttiarvo lasketaan kustannusten ja tuottojen suhteena. Jos lasket "likaisen" bruttovoiton tuloihin, saat tärkeän indikaattorin - marginaalisuhteen. Prosentteina saat myynnin kannattavuuden, ja tämä on minkä tahansa organisaation työn tärkein indikaattori.

Jos otamme marginaalin käsitteen pörssissä, esimerkiksi Forex, se tarkoittaa väliaikaista vakuusyhteistyötä. Sen aikana osallistuja saa operaatioon tarvittavan summan. Marginaalitransaktioiden periaate on, että osallistujan ei tarvitse maksaa koko sopimuksen kustannuksia. Hän käyttää hänelle tarjottuja resursseja ja pientä osaa omista rahoistaan. Heti kun kauppa on tehty, saadut tulot menevät talletukseen, jolle ne on sijoitettu. Jos kaupasta tulee tappiollinen, tappio katetaan lainavaroilla, jotka on sitten vielä palautettava.

Nyt toisiinsa liittyvät "etumarginaali" ja "takamarginaali" -indikaattorit ovat tulleet muodiksi. Ensimmäinen indikaattori heijastaa tulojen saamista marginaalista ja toinen - osakkeista ja bonuksista.

Näin ollen nämä indikaattorit lasketaan minkä tahansa yrityksen työn aikana. Ne muodostivat erillisen johdon kirjanpidon alueen - marginaalianalyysin. Marginaalin ansiosta yritys manipuloi muuttuvia kustannuksia ja kustannuksia ja vaikuttaa siten lopulliseen taloudelliseen tulokseen.

Mikä on voitto?

Minkä tahansa yrityksen perimmäinen tavoite on tuottaa voittoa. Tämä on työn myönteinen taloudellinen tulos. Negatiivista sanotaan tappioksi. Voit nähdä katteen ja voiton eron tuloslaskelmasta (lomake nro 2). Jotta voit saada voittoa, sinun on tyhjennettävä marginaali kaikista kuluista. Laskentakaava näyttää tältä:

Minkä tahansa yrityksen perimmäinen tavoite on tuottaa voittoa. Tämä on työn myönteinen taloudellinen tulos. Negatiivista sanotaan tappioksi. Voit nähdä katteen ja voiton eron tuloslaskelmasta (lomake nro 2). Jotta voit saada voittoa, sinun on tyhjennettävä marginaali kaikista kuluista. Laskentakaava näyttää tältä:

Voitto \u003d Tulot - Kustannukset - Myyntikulut - Hallintokulut - Maksetut korot + Saadut korot - Ei-toimintakulut + Ei-toiminnalliset tuotot - Muut kulut + Muut tulot.

Tuloksena oleva arvo on veronalaista, jonka jälkeen muodostuu nettotulos. Sitten se menee osinkojen maksuun, talletetaan rahastoon ja sijoitetaan yrityksen kehittämiseen.

Jos marginaalia laskettaessa otetaan huomioon vain tuotantokustannukset (kustannukset), voiton laskennassa otetaan huomioon kaikenlaiset tulot ja kulut.

Liiketoiminnassa lasketaan useita voittotyyppejä, mutta nettotulos on johdon kannalta tärkeä, mikä osoittaa tuottojen ja kaikkien kustannusten eron. Jos tuloilla on korkeampi nimellisarvo ja se ilmaistaan rahassa, kaikki muut kustannukset sisältävät tuotantokustannukset sekä verovähennyksiä, valmisteveroja ja niin edelleen.

Bruttokate kuvastaa saadun määrän ja tuotantokustannusten erotusta ilman veroja ja muita vähennyksiä. Laskelman mukaan se on marginaalivoiton kaltainen. Toisin kuin brutto "likaiset" tulot, rajatulossa otetaan huomioon muuttuvat kustannukset, kuten polttoaine, sähkö, palkat, tuotannon materiaalikustannukset jne. Rajavoittoa laskevat yritykset eivät katso vain sen määrää, vaan myös nopeutta rahan kierto.

Miten voitto eroaa marginaalista?

Toisin kuin voitto, marginaalissa otetaan huomioon vain tuotantokustannukset, jotka vain laskevat yhteen tuotantokustannukset. Voitto ottaa huomioon kaikki liiketoiminnan yhteydessä ilmenevät kustannukset. Tulosten analyysi osoittaa, että marginaalin kasvaessa myös yrityksen voitto kasvaa. Mitä korkeampi marginaali, sitä suurempi on voitto. Voitto on aina pienempi kuin kate.

Toisin kuin voitto, marginaalissa otetaan huomioon vain tuotantokustannukset, jotka vain laskevat yhteen tuotantokustannukset. Voitto ottaa huomioon kaikki liiketoiminnan yhteydessä ilmenevät kustannukset. Tulosten analyysi osoittaa, että marginaalin kasvaessa myös yrityksen voitto kasvaa. Mitä korkeampi marginaali, sitä suurempi on voitto. Voitto on aina pienempi kuin kate.

Jos voitto osoittaa liiketoiminnan nettotuloksen, kate on yksi keskeisistä hinnoittelutekijöistä, joka määrää markkinointikustannusten kannattavuuden, asiakasvirta-analyysin ja tuottoennusteen. Johdon kirjanpidossa on tärkeä kaava, että kaikki liikevaihdossa tapahtuvat muutokset ovat suhteessa myyntikatteeseen. Marginaali puolestaan on verrannollinen voiton kasvuun tai laskuun. Bruttokatteen suhdetta voittoon ekonomistit kutsuvat toiminnan vipuvaikutukseksi. Sen avulla arvioidaan käytettävissä olevien resurssien käytön tehokkuutta ja kokonaistulosta.

Siten kaikilla finanssimaailman indikaattoreilla on oma merkityksensä. Niiden laskemiseen vaikuttavat käytetyt analyysimenetelmät ja kirjanpitosäännöt. Kaikkien indikaattoreiden dynamiikan oikea tulkinta on välttämätöntä liiketoiminnan asianmukaisen suunnittelun kannalta. Sekä marginaali että voitto kertovat paljon organisaation suorituskyvystä.

Näiden indikaattoreiden laskelmat suositellaan suoritettavaksi säännöllisesti tiettyinä aikoina arvojen vertaamiseksi ja kuvioiden tunnistamiseksi. Nähdessään tämän tai toisen dynamiikan johtaja voi seurata markkinoiden kehitystä ja tehdä tarvittavat uudelleenjärjestelyt ja mukautukset organisaation toiminnassa, hinnoittelupolitiikassa ja muissa yrityksen menestykseen vaikuttavissa asioissa. Kaiken työn tulos riippuu siitä, kuinka ajoissa ja oikein kate- ja voittoindikaattorit lasketaan ja arvioidaan.

Asiakas voi myös myydä lainattuja arvopapereita. Tässä tapauksessa velka on maksettava takaisin samoilla papereilla, mutta niiden osto tehdään hieman myöhemmin. Jokainen välittäjä antaa sijoittajilleen oikeuden tehdä marginaalitransaktioita itse. Hän voi milloin tahansa kieltäytyä tarjoamasta tällaista palvelua. Marginaalikaupan edut Osallistumalla marginaalikauppaan sijoittajat saavat useita etuja:

- Mahdollisuus käydä kauppaa rahoitusmarkkinoilla ilman, että tilillä on tarpeeksi suuria summia. Tämä tekee marginaalikaupasta erittäin kannattavan liiketoiminnan. Toimintaan osallistuessa ei kuitenkaan pidä unohtaa, että riskitaso ei myöskään ole pieni.

- Mahdollisuus saada lisätuloa osakkeiden markkina-arvon laskeessa (tapauksissa, joissa asiakas lainaa arvopapereita välittäjältä).

Marginaalikaava

Usein taloudelliset termit ovat moniselitteisiä ja hämmentäviä. Niiden luontainen merkitys on intuitiivinen, mutta sitä on harvoin mahdollista selittää julkisin sanoin ilman ennakkovalmisteluja. Mutta tähän sääntöön on poikkeuksia. Tapahtuu, että termi on tuttu, mutta sen perusteellisella tutkimuksella käy selväksi, että ehdottomasti kaikki sen merkitykset ovat tiedossa vain kapealle ammattilaisten piirille.

Huomio

Kaikki ovat kuulleet, mutta harvat tietävät. Otetaan esimerkiksi termi "marginaali". Sana on yksinkertainen ja voisi sanoa, tavallinen. Hyvin usein se on läsnä ihmisten puheissa, jotka ovat kaukana taloudesta tai osakekaupasta. Useimmat ihmiset ajattelevat, että marginaali on ero homogeenisten indikaattoreiden välillä.

Päivittäisessä viestinnässä sanaa käytetään keskustelemaan kaupankäynnin voitoista. Harvat ihmiset tietävät ehdottomasti kaikki tämän melko laajan käsitteen merkitykset.

Kuinka laskea marginaali ja merkintä excelissä

Bruttokate Venäjällä ja Euroopassa Bruttokatteen käsitteellä Venäjällä ymmärretään organisaation tavaroiden myynnistä saama voitto sekä sen tuotannon, ylläpidon, myynnin ja varastoinnin muuttuvat kustannukset. Bruttokatteen laskemiseen on myös kaava. Se näyttää tältä: BP - Zper = bruttokate Missä:

- VR - voitto, jonka organisaatio saa tavaroiden myynnistä;

- Zper. - tavaroiden tuotanto-, ylläpito-, varastointi-, myynti- ja toimituskustannukset;

Tämä indikaattori on yrityksen päätila laskentahetkellä. Organisaation tuotantoon sijoittama määrä ns. muuttuviin kustannuksiin osoittaa marginaalibruttotulon.

Bruttokate tai toisin sanoen kate Euroopassa on prosenttiosuus yrityksen kokonaistuloista tavaroiden myynnistä sen jälkeen, kun kaikki tarvittavat kulut on maksettu. Bruttokate lasketaan Euroopassa prosentteina.

Marginaali - laskentakaava

GP = TC/TR tai muuttuvat kustannukset tuloihin: CM = VC/TR marginaali eri aloilla Kuten olemme jo maininneet, "marginaali"-käsitettä käytetään monilla alueilla, ja ehkä siksi ulkopuolisen on vaikea ymmärtää, mitä se on. Katsotaanpa tarkemmin, missä sitä käytetään ja mitä määritelmät antavat. Taloustieteessä ekonomistit määrittelevät sen tavaran hinnan ja sen kustannusten väliseksi eroksi.

Tärkeä

Tämä on itse asiassa sen päämääritelmä. Tärkeä! Euroopassa ekonomistit selittävät tämän käsitteen prosenttiosuutena voiton suhteesta tuotteiden myyntiin myyntihintaan ja käyttävät sitä ymmärtääkseen, onko yrityksen toiminta tehokasta. Yleisesti ottaen yrityksen työn tuloksia analysoitaessa käytetään useimmiten bruttolajiketta, koska se vaikuttaa nettotulokseen, jota käytetään yrityksen edelleen kehittämiseen kiinteää pääomaa lisäämällä.

Kuinka laskea marginaali

Raportointitietojen keräämisen jälkeen yritys sai seuraavat indikaattorit:

- Myyntimäärä = 1000

- lisäys = 60 %

- Saatujen tietojen perusteella laskemme omakustannushinnan (1000 - x) / x = 60 %

Näin ollen x = 1000 / (1 + 60 %) = 625 Laske marginaali:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Tästä esimerkistä seuraa Excelin marginaalin laskentakaavan algoritmi: Kuinka lasketaan marginaali prosentteina, jos tiedämme marginaalin? Edellisen kauden myyntiraportit toivat seuraavat luvut:

- Myyntimäärä = 1000

- Marginaali = 37,5 %

- Saatujen tietojen perusteella laskemme omakustannushinnan (1000 - x) / 1000 = 37,5 %

Tästä x = 625 Laske merkintä:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Esimerkki Excelin merkintäkaavan laskemisalgoritmista: Lataa esimerkkilaskelma Excel Notessa.

Mikä on marginaali

Siksi on selvää, että marginaali on vähennys tuotantokustannuksiin, eikä marginaali vain ota näitä kustannuksia huomioon laskennassa.

- Jotta marginaalin ja merkinnän välinen ero olisi visuaalisempi, jaetaan se useisiin kohtiin:

- Erilainen ero. Kun he laskevat marginaalia, he ottavat tavarakustannusten ja ostohinnan erotuksen, ja kun he laskevat marginaalia, he ottavat yrityksen myynnin jälkeisen tuoton ja tavarakustannusten välisen erotuksen.

- Suurin äänenvoimakkuus. Marginaalilla ei ole lähes mitään rajoja, ja se voi olla vähintään 100, vähintään 300 prosenttia, mutta marginaali ei voi saavuttaa sellaisia lukuja.

- Laskelman peruste. Marginaalia laskettaessa perustana on yrityksen tuotto ja katetta laskettaessa kulu.

- Kirjeenvaihto. Molemmat suuret ovat aina suoraan verrannollisia toisiinsa.

Kuinka marginaali lasketaan: erot marginaalin ja marginaalin välillä

Tiedot

Huomaa, että korotus voi olla jopa 20 000 %, eikä marginaali saa koskaan ylittää 99,9 %. Muuten hinta on = 0 r. Kaikki suhteelliset (prosentteina) taloudelliset indikaattorit antavat sinun näyttää niiden dynaamiset muutokset. Siten seurataan indikaattoreiden muutoksia tiettyinä ajanjaksoina.

Ne ovat suhteellisia: mitä korkeampi korotus, sitä suurempi kate ja voitto. Tämä antaa meille mahdollisuuden laskea yhden indikaattorin arvot, jos meillä on toisen arvot. Esimerkiksi marginaaliindikaattorit mahdollistavat todellisen voiton (marginaalin) ennustamisen.

Ja päinvastoin. Jos tavoitteena on saavuttaa tietty voitto, sinun on laskettava, mikä merkintä asetetaan, mikä johtaa haluttuun tulokseen.

Lakoff / lisäys ja marginaalilaskenta

Ainoa asia on, että toinen indikaattori ei voi ylittää ensimmäistä. Marginaali ja merkintä ovat melko yleisiä termejä, joita käyttävät paitsi asiantuntijat myös tavalliset ihmiset V Jokapäiväinen elämä, ja nyt tiedät niiden tärkeimmät erot. Marginaalin laskentakaava Peruskäsitteet: GP (bruttovoitto) - myyntikate. Kuvaa tulojen ja kokonaiskustannusten välistä eroa. CM (maksumarginaali) - marginaalitulo (marginaalivoitto).

Tuotemyynnistä saadun tuoton ja muuttuvien kustannusten TR (totalrevenue) erotus on tuotto. Tulot, tuotantoyksikön hinnan sekä tuotannon ja myynnin määrän tulo. TC (totalcost) - kokonaiskustannukset. Omakustannushinta, joka koostuu kaikista kulueristä: materiaalit, sähkö, palkat, poistot jne. Kustannuksia on kahdenlaisia - kiinteitä ja muuttuvia. FC (fixedcost) - kiinteät kustannukset.

Lisäys vai marginaali? Mikä on ero? Kuten tiedät, mikä tahansa kauppayhtiö elää katuksella, jota tarvitaan kulujen kattamiseksi ja voiton saamiseksi: Omakustannushinta + lisäys = myyntihinta myyntihinta ja kustannukset? Osoittautuu, että tämä on sama määrä: Mark-up = marginaali Mikä ero on? Ero on näiden indikaattoreiden laskennassa prosentteina (marginaali viittaa hintaan, kate viittaa hintaan). Verrataan: Markup = (Alennushinta - Omakustannushinta) / Omakustannushinta * 100 Marginaali = (Alennushinta - Omakustannushinta) / Alennushinta * 100 Osoittautuu, että digitaalisesti katteen ja marginaalin summa on yhtä suuri, ja prosenttiosuutena, katteen on aina suurempi kuin marginaali. Esimerkiksi: Marginaali ei voi olla yhtä suuri kuin 100 % (toisin kuin lisäys), kuten

Marginaali on ero… taloudellisten termien välillä. kuinka marginaali lasketaan

On tärkeää huomata, että katteen kaava ottaa huomioon tulot, jotka eivät johdu tavaroiden myynnistä tai palvelujen tarjoamisesta. Liiketoiminnan ulkopuoliset tulot johtuvat:

- velkojen poisto (ostosaamiset / velat);

- toimenpiteet asumisen ja kunnallisten palvelujen järjestämiseksi;

- ei-teollisten palvelujen tarjoaminen.

Kun tiedät bruttokatteen, voit selvittää nettovoiton. Bruttokate toimii myös perustana kehitysrahastojen muodostukselle.

Puheen ollen taloudelliset tulokset, ekonomistit antavat tunnustusta voittomarginaalille, joka on myynnin kannattavuuden indikaattori. Voittomarginaali on voiton prosenttiosuus yrityksen pääomasta tai kokonaistuloista. Marginaali sisään pankkitoimintaa Pankkien toiminnan ja niiden tuottolähteiden analysointi sisältää neljän marginaalivaihtoehdon laskemisen.

Tarkastellaan jokaista niistä:

Marginaalin laskentakaava

Kustannukset, jotka eivät muutu kapasiteetin (tuotantovolyymien) muutosten myötä, esimerkiksi poistot, johtajan palkat jne. VC (variablecost) - muuttuvat kustannukset. Kustannukset, jotka kasvavat / laskevat tuotantomäärien muutoksista, esimerkiksi avaintyöntekijöiden palkat, raaka-aineet, materiaalit jne. Bruttokate heijastaa tuottojen ja kokonaiskustannusten erotusta.

Indikaattori on tarpeellinen tulosanalyysiin, jossa otetaan huomioon omakustannushinta, ja se lasketaan kaavalla: GP = TR - TC Vastaavasti tulojen ja muuttuvien kustannusten eroa kutsutaan rajatuloksi ja se lasketaan kaavalla: CM = TR - VC Vain bruttokateindikaattoria (marginaalituloa) käyttämällä on mahdotonta arvioida yrityksen yleistä taloudellista tilaa. Näitä indikaattoreita käytetään yleensä useiden muiden tärkeiden indikaattoreiden laskemiseen: maksukateprosentti ja bruttokate.

Marginaali (englanniksi marginaali - ero, etu) - yksi voittotyypeistä, yrityksen toiminnan absoluuttinen indikaattori, joka heijastaa pää- ja lisätoimintojen tulosta.

Marginaali (englanniksi marginaali - ero, etu) - yksi voittotyypeistä, yrityksen toiminnan absoluuttinen indikaattori, joka heijastaa pää- ja lisätoimintojen tulosta.

Toisin kuin suhteelliset indikaattorit (esim.), marginaali on tarpeen vain organisaation sisäisen tilanteen analysoimiseksi, tämä indikaattori ei salli useiden yritysten vertailua keskenään. SISÄÄN yleisnäkymä marginaali heijastaa kahden talous- tai rahoitusindikaattorin välistä eroa.

Mikä on marginaali

Kaupankäyntimarginaalissa- Tämä on kaupankäyntimarginaali, prosenttiosuus, joka lisätään hintaan lopullisen tuloksen saamiseksi.

Mitä merkintä ja marginaali ovat kaupankäynnissä, sekä miten ne eroavat ja mihin sinun tulee kiinnittää huomiota puhuessasi niistä, video selittää selvästi:

SISÄÄN mikrotaloudellinen marginaali(bruttovoitto - GP) - voittotyyppi, joka heijastaa tulojen ja kustannusten välinen ero valmistetuista tuotteista, tehdystä työstä ja suoritetuista palveluista tai tavarayksikön hinnan ja kustannusten välisestä erosta. Tämän tyyppinen voitto on sama kuin indikaattori " myyntivoitto».

Myös puitteissa yrityksen taloustiede jakaa marginaalitulo(maksumarginaali - CM) on toinen voittotyyppi, joka osoittaa tulojen ja muuttuvien kustannusten välisen eron. Tämän tyyppinen voitto auttaa tekemään johtopäätöksiä muuttuvien kustannusten osuudesta liikevaihdosta.

SISÄÄN taloussektori termillä " marginaali» tarkoittaa eroa prosenteissa, valuuttakursseissa ja arvopapereissa ja korot. Lähes kaikki rahoitusoperaatiot tavoitteena on saada marginaali - lisävoittoa näistä eroista.

Liikepankkien marginaali on myönnettyjen lainojen ja käytettyjen talletusten korkojen erotus. Marginaali- ja marginaalituloa voidaan mitata sekä arvona että prosentteina (muuttuvien kustannusten suhde liikevaihtoon).

Päällä arvopaperimarkkinoilla alla marginaali Pantti, joka voidaan jättää lainan, tavaroiden ja muiden arvoesineiden saamiseksi. Ne ovat välttämättömiä arvopaperimarkkinoiden liiketoimissa.

Marginaalilaina eroaa perinteisestä lainasta siinä, että tässä tapauksessa vakuutena on vain osa lainan määrästä tai ehdotetun kaupan summasta. Tyypillisesti marginaalin osuus on enintään 25 % lainan määrästä.

Marginaalia kutsutaan myös futuureja ostettaessa maksettavaksi käteisennakoksi.

Brutto- ja korkomarginaali

Toinen rajatulon nimi on käsite " myyntikate» (bruttovoitto – GP). Tämä indikaattori kuvastaa tulojen ja kokonaiskustannusten tai muuttuvien kustannusten välistä eroa. Indikaattori on välttämätön voiton analysoimiseksi kustannus huomioiden.

Toinen rajatulon nimi on käsite " myyntikate» (bruttovoitto – GP). Tämä indikaattori kuvastaa tulojen ja kokonaiskustannusten tai muuttuvien kustannusten välistä eroa. Indikaattori on välttämätön voiton analysoimiseksi kustannus huomioiden.

Korkomarginaali näyttää kokonais- ja muuttuvien kustannusten suhteen tuloihin (tuloihin). Tällainen voitto kuvastaa kustannusten osuutta tuloista.

Tulot(TR - totalrevenue) - tulot, tuotantoyksikön hinnan ja tuotannon ja myynnin määrän tulo. Kokonaiskustannukset (TC - totalcost) - kustannus, joka koostuu kaikista kustannuseristä (materiaalit, sähkö, palkat jne.).

Kustannus hinta jaettu kahteen tyyppiin - kiinteisiin ja muuttuviin kustannuksiin.

TO kiinteät kustannukset(FC - kiinteät kustannukset) sisältävät ne, jotka eivät muutu kapasiteetin (tuotantovolyymien) muutoksissa, esimerkiksi poistot, johtajan palkat jne.

TO muuttuvat kustannukset (VC - muuttuvat kustannukset) sisältävät ne, jotka kasvavat / laskevat tuotantomäärien muutoksista, esimerkiksi avaintyöntekijöiden palkat, raaka-aineet, materiaalit jne.

Marginaali - laskentakaava

Myyntikate

GP=TR-TC tai CM=TR-VC

missä GP on bruttokate, CM on bruttokate.

Korkomarginaali lasketaan seuraavalla kaavalla:

GP=TC/TR taiCM = VC/TR,

missä GP- korkomarginaali, CM – prosentuaalinen marginaalitulo.

missä TR on tulo, P on tuotantoyksikön hinta rahallisesti, Q on myytyjen tuotteiden lukumäärä fyysisesti ilmaistuna.

TC=FC+VC, VC=TC-FC

missä TC- kokonaiskustannukset, FC - kiinteät kustannukset, VC - muuttuvat kustannukset.

Bruttokate lasketaan tuottojen ja kulujen erotuksena, prosenttiosuus - kulujen ja tulojen suhteena.

Marginaalin laskemisen jälkeen voit löytää marginaalisuhde yhtä suuri kuin marginaalin suhde tuloihin:

K MD = GP / TR tai K MD = CM / TR,

missä К мд – rajatulon kerroin.

Tämä indikaattori Kmd heijastaa marginaalin osuutta organisaation kokonaistuloista, sitä kutsutaan myös marginaalinen tuotto.

Teollisuusyrityksille marginaaliprosentti on 20%, kaupassa - 30%. Yleensä rajatulosuhde on yhtä suuri kuin myynnin tuotto(marginaalilla).

Video - myynnin tuotto, marginaalin ja katteen ero: