Amortizacija se vrši radi otplate troškova osnovnih sredstava. Pojam amortizacije se može posmatrati u užem i širem smislu. AT uži smisao amortizacija je procenat amortizacije osnovnih sredstava. U širem smislu, amortizacija je proces postepenog prenosa vrijednosti osnovnih sredstava na proizvedena dobra (radove, usluge). U skladu sa Pravilnikom o računovodstvo br. 6/01 „Računovodstvo osnovnih sredstava“, korisni vek trajanja osnovnih sredstava je period u kome će korišćenje nekog predmeta osnovnih sredstava doneti ekonomsku korist. Stopa amortizacije zavisi od korisnog veka trajanja i početne vrednosti stavke osnovnih sredstava.

Početni trošak

Početni trošak je stvarni trošak preduzeća za nabavku, izgradnju i proizvodnju objekta umanjen za porez na dodatu vrijednost. Na primjer, stvarni trošak nabavke stavke osnovnih sredstava iznosio je 10.000 rubalja (uključujući PDV od 1.525,42 rubalja). U ovom slučaju, početni trošak će biti jednak 8474,58 rubalja.Takođe, stvarni troškovi nabavke, izgradnje i proizvodnje nekog predmeta osnovnih sredstava mogu uključivati:

- Troškovi dostave artikla.

- Troškovi građevinskih radova.

- Informativne i konsultantske usluge vezane za nabavku osnovnih sredstava.

- Carine i naknade.

- Troškovi posredničkih usluga.

- Ostali troškovi nabavke, izgradnje i proizvodnje osnovnih sredstava.

Metode amortizacije

PBU 6/01 predviđa sljedeće metode amortizacije:- Linearni način.

- Metoda smanjenja bilansa.

- Metoda otpisa troškova zbirom godina korisnog vijeka trajanja.

- Način otpisivanja troškova srazmjerno količini proizvoda (radova).

Linearni način

Kod primjene pravolinijske metode amortizacija se obračunava na osnovu početne cijene osnovnog sredstva na početku izvještajnog perioda i stope amortizacije. Stopa amortizacije ovisi o vijeku upotrebe. Korisni vek trajanja utvrđuje računovođa samostalno prilikom prihvatanja osnovnog sredstva na računovodstvo.

Kod primjene pravolinijske metode amortizacija se obračunava na osnovu početne cijene osnovnog sredstva na početku izvještajnog perioda i stope amortizacije. Stopa amortizacije ovisi o vijeku upotrebe. Korisni vek trajanja utvrđuje računovođa samostalno prilikom prihvatanja osnovnog sredstva na računovodstvo. Stopa amortizacije se izračunava po formuli: 100% / vijek trajanja.

Godišnji iznos odbitka amortizacije određuje se po formuli:

(prvobitni trošak * stopa amortizacije) / 100%

Shodno tome, da bi se dobio mjesečni iznos amortizacije, primljeni godišnji iznos amortizacije treba podijeliti sa 12 mjeseci.

U skladu sa datim podacima, obračunavamo mjesečni iznos amortizacije.

1. Određivanje stope amortizacije: 100% / 4 = 25%

2. Određivanje godišnjeg iznosa amortizacije: (15000 * 25%) / 100% = 3750

3. Određivanje mjesečnog iznosa amortizacije: 3750 / 12 = 312,50.

Metoda smanjenja bilansa

Kod primjene metode umanjenja bilansa, amortizacija se obračunava na osnovu preostale vrijednosti osnovnog sredstva na početku izvještajnog perioda i stope amortizacije. Stopa amortizacije zavisi od veka upotrebe i koeficijenta koji ne može biti veći od 3.

Kod primjene metode umanjenja bilansa, amortizacija se obračunava na osnovu preostale vrijednosti osnovnog sredstva na početku izvještajnog perioda i stope amortizacije. Stopa amortizacije zavisi od veka upotrebe i koeficijenta koji ne može biti veći od 3. Na primjer, stvarni trošak nabavke osnovnog sredstva minus PDV iznosio je 15.000 rubalja. Računovođa je odredio korisni vijek od 4 godine. Koeficijent je 2.

Stopa amortizacije je 25% (100/4). Uzimajući u obzir koeficijent, godišnja stopa amortizacije će biti 50% (25% * 2).

Za obračun amortizacije sastavit ćemo obračunsku tabelu.

| OS Godina | |||

| Prvi | 15000 | 7500 | 7500 |

| Sekunda | 7500 | 3750 | 11250 |

| Treće | 3750 | 1875 | 13125 |

| Četvrto | 1875 | 1875 | 15000 |

Metoda otpisa zasnovana na zbroju godina korisnog vijeka trajanja

Metodom otpisa troška po zbiru godina korisnog vijeka, amortizacija se obračunava na osnovu početne cijene osnovnog sredstva i omjera broja godina preostalih do kraja korisnog vijeka trajanja osnovnog sredstva. prigovor na zbir broja godina korisnog vijeka trajanja objekta.Na primjer, stvarni trošak nabavke osnovnog sredstva minus PDV iznosio je 15.000 rubalja. Računovođa je odredio korisni vijek od 4 godine.

Zbir godina korisnog vijeka trajanja određuje se na sljedeći način:

1 + 2 + 3 + 4 = 10.

Kreirajmo tabelu za izračunavanje amortizacije.

| OS Godina | Trošak osnovnih sredstava na početku obračunskog perioda (rublja) | Godišnji iznos amortizacije (RUB) | Akumulirana amortizacija (RUB) |

| Prvi | 15000 | 15000 * 4 / 10 = 6000 | 6000 |

| Sekunda | 9000 | 15000*3/10 = 4500 | 10500 |

| Treće | 4500 | 15000*2/10 = 3000 | 13500 |

| Četvrto | 1500 | 15000*1/10 = 1500 | 15000 |

Način otpisa troškova srazmjerno količini proizvoda (radova)

Metodom otpisa troška srazmjerno količini proizvoda (radova), amortizacija se obračunava na osnovu prirodnog pokazatelja obima proizvoda (radova) u izvještajni period i procijenjeni obim proizvodnje (rada) za cjelokupan period korištenja osnovnog sredstva.

Metodom otpisa troška srazmjerno količini proizvoda (radova), amortizacija se obračunava na osnovu prirodnog pokazatelja obima proizvoda (radova) u izvještajni period i procijenjeni obim proizvodnje (rada) za cjelokupan period korištenja osnovnog sredstva. At ovu metodu amortizacija po jedinici proizvodnje se obračunava tako što se početni trošak osnovnog sredstva podijeli sa procijenjenim obimom proizvodnje (rada).

Na primjer, stvarni trošak nabavke osnovnog sredstva minus PDV iznosio je 15.000 rubalja. Računovođa je odredio korisni vijek od 4 godine. Godišnji obim proizvedenih proizvoda iznosio je 1000 tona.

Ako pretpostavimo da će se godišnje proizvoditi 1000 tona proizvoda, amortizacija po jedinici proizvodnje će biti jednaka 15 rubalja po toni (15000/1000).

Upotreba ove metode je preporučljiva u preduzećima u kojima obim proizvedenih proizvoda direktno zavisi od učestalosti korišćenja osnovnog sredstva.

Amortizacija je postepeni prenos troškova nastalih za kupovinu ili izgradnju osnovnih sredstava na trošak gotovog proizvoda. Drugim riječima, kompenzuje gotovina koji su potrošeni na izgradnju ili kupovinu imovine.

Odbici amortizacije se vrše tokom dugog perioda - tokom čitavog vremena praktičnog rada imovine: od stavljanja u bilans stanja preduzeća u vezi sa puštanjem u rad do deregistracije. Postupak za obračun amortizacije odobren je članom 259 Poreskog zakona Ruske Federacije.

Postoje četiri metode za obračun amortizacije, od kojih je jedna linearna, a ostale nelinearne. Zbog svoje jednostavnosti, linearna metoda se najviše koristi u praksi.

Pravolinijski metod amortizacije osnovnih sredstava

Pravolinijski metod amortizacije podrazumijeva otpis nabavne vrijednosti osnovnog sredstva u istim proporcionalnim dijelovima tokom cijelog perioda njegovog korištenja.

Na koje se objekte odnosi?

Svaka organizacija ima pravo da samostalno odabere način otpisa amortizacije.

Objekti osnovnih sredstava se dijele na 10 grupa jastuka zavisno od perioda njihovog rada. Neizostavno, pravolinijski metod amortizacije mora se primijeniti na zgrade, građevine i prijenosne uređaje koji pripadaju tri grupe:

- VII grupa - objekti sa periodom rada 20-25 godina;

- XI grupa - objekti sa periodom rada od 25-30 godina;

- X grupa - objekti sa periodom rada preko 30 godina.

Za ostale objekte dozvoljena je primjena bilo koje metode amortizacije po izboru organizacije, utvrđene u nalogu o računovodstvenoj politici.

Pravolinijski metod amortizacije može se koristiti i za novu imovinu i za objekte koji su prethodno bili u upotrebi (eksploataciji).

BITAN! Donedavno odabrani princip amortizacije nije se mogao mijenjati u drugi tokom cijelog perioda odbitka za ovaj objekt. Od 01. januara 2014. godine organizacija ima pravo da jednom u pet godina izvrši prelazak sa nelinearne metode na linearnu. Za obrnuti prelaz – sa linearnog na nelinearni – nema vremenskih ograničenja, to je dozvoljeno učiniti u bilo kom trenutku, nakon izmene odredbe o računovodstvenoj politici preduzeća.

Video - metode za obračun amortizacije osnovnih sredstava:

Kako izračunati amortizaciju osnovnih sredstava primjenom pravolinijske metode

Za utvrđivanje iznosa mjesečnih amortizacijskih odbitaka linearni način potrebno je znati primarnu cijenu objekta, njegov vijek trajanja i izračunati stopu amortizacije.

1. Primarni trošak objekta

Osnova za obračun je primarni trošak objekta koji se obračunava zbrajanjem svih troškova njegove kupovine ili izgradnje. Ako je izvršena revalorizacija vrijednosti imovine, tada se za izračun koristi pokazatelj kao što je trošak zamjene.

2. Operativni period

Period poslovanja utvrđuje se proučavanjem klasifikacionog lista osnovnih sredstava, diferencirajući ih u amortizacione grupe. Ako objekat nije evidentiran na listi, tada organizacija dodjeljuje period njegovog rada u zavisnosti od:

- predviđeno vrijeme upotrebe;

- očekivano fizičko trošenje;

- očekivani uslovi rada.

3. Formula stope amortizacije

Godišnja stopa amortizacije izražava se kao procenat primarne (zamjenske) vrijednosti nekretnine i izračunava se po formuli:

Godišnja stopa amortizacije izražava se kao procenat primarne (zamjenske) vrijednosti nekretnine i izračunava se po formuli:

K \u003d (1: n) * 100%,

gdje je K godišnja stopa amortizacije;

n je vijek trajanja u godinama.

Ako trebate saznati mjesečnu stopu amortizacije, onda se rezultat podijeli sa 12 (broj mjeseci u godini).

4. Formula za obračun amortizacije

Kod pravolinijske metode amortizacije, formula za obračun je:

A \u003d C * K / 12,

gdje je A iznos mjesečne amortizacije;

C - primarni trošak imovine;

K - stopa amortizacije obračunata prema formuli iz 3. stav.

Nalog za amortizaciju

Jednaka amortizacija se zasniva na opšta pravila radovi amortizacionih odbitaka, i to:

- potrebno je obračunati amortizaciju od 1. dana u mjesecu koji slijedi nakon mjeseca stavljanja ove imovine u bilans stanja preduzeća;

- proizvesti amortizacije bez obzira na finansijske rezultate;

- svaki mjesec vršiti odbitke amortizacije i uzimati ih u obzir u odgovarajućem poreskom periodu;

- osnovom za obustavu amortizacije smatra se konzervacija objekta u trajanju od 3 mjeseca ili njegova dugotrajna popravka (više od godinu dana). Odbici se obnavljaju odmah nakon povratka u službu;

- odbici amortizacije prestaju od 1. dana u mjesecu koji slijedi nakon mjeseca otpisa amortizacije, povlačenja iz bilansa stanja ili gubitka vlasništva nad ovom nekretninom.

Prednosti i nedostaci linearne metode

Glavne prednosti pravolinijski metod amortizacije:

- Jednostavnost izračunavanja. Obračun iznosa odbitka mora se izvršiti samo jednom na početku rada nekretnine. Primljeni iznos će biti isti za cijeli period rada.

- Tačno računovodstvo otpis vrijednosti imovine. Odbici amortizacije se javljaju za svaki konkretan objekat (za razliku od nelinearnih metoda, gdje se amortizacija obračunava na preostalu vrijednost svih objekata iz grupe amortizacije).

- Jednak prenos troškova po trošku. Kod nelinearnih metoda amortizacija je veća u početnom periodu nego u narednom (otpis se odvija u opadajućem redoslijedu).

Linearna metoda je pogodna za korištenje u slučajevima kada se planira da će objekt donijeti isti profit tokom cijelog perioda korištenja.

Glavni nedostaci linearna metoda:

Metoda je neprikladna za primjenu na opremu koja je podložna brzoj zastarjelosti, budući da proporcionalni otpis njene cijene ne osigurava odgovarajuću koncentraciju resursa potrebnih za zamjenu.

Proizvodnu opremu karakterizira smanjenje produktivnosti s povećanjem broja godina rada. Kao rezultat toga, to će zahtijevati dodatne troškove za održavanje i popravke, zbog kvarova i kvarova. U međuvremenu, amortizacija će se otpisivati ravnomjerno, u istim iznosima kao na početku rada, jer linearna metoda ne predviđa drugačije.

Preduzeća koja žele da se brzo ažuriraju proizvodna sredstva, biće zgodnije koristiti nelinearne metode.

Kumulativni iznos poreza na imovinu tokom cijelog vijeka trajanja imovine, na koji se primjenjuje pravolinijski metod, bit će veći nego kod nelinearnih metoda.

Primjer obračuna amortizacije primjenom pravolinijske metode

U martu je u bilans stanja kompanije stavljeno osnovno sredstvo u vrijednosti od 1.000.000 rubalja. Računovođa je utvrdila da će njegov radni vijek, prema diferencijaciji po grupama amortizacije, biti 10 godina.

Postupak za obračun amortizacije primjenom pravolinijske metode za ovaj primjer:

- Određujemo godišnju stopu amortizacije: K = 1/10 * 100% \u003d 10%.

- Mjesečna stopa amortizacije će biti: 10%/12 = 0,83%.

- Odredite iznos mjesečne amortizacije:

1.000.000 * 10% / 12 \u003d 8333 rubalja.

- Iznos amortizacionih odbitaka za godinu poslovanja je:

1.000.000 rubalja / 10 godina = 100.000 rubalja.

Dakle, koristeći proporcionalnu metodu, amortizacija se mora naplaćivati od aprila u iznosu od 8333 rubalja mjesečno.

Amortizacija korišćene imovine

Često objekti koji su bili u upotrebi padaju na raspolaganje organizaciji, na primjer:

- predmeti kupljeni u nenovom stanju;

- imovina primljena kao ulog u odobreni kapital;

- osnovna sredstva preneta na preduzeće po osnovu sukcesije nakon reorganizacije.

Šema i postupak obračunavanja amortizacije po pravolinijskoj osnovi za takve objekte će biti isti kao i za novu imovinu. Jedina razlika između korištenih nekretnina, postrojenja i opreme je obračun vijeka trajanja. Da biste ga utvrdili, potrebno je da oduzmete broj godina (mjeseci) njegove stvarne upotrebe od vijeka trajanja koji je utvrdio prethodni vlasnik.

zaključci

Pravolinijski metod amortizacije pretpostavlja da se fizička amortizacija imovine odvija ravnomjerno tokom cijelog operativnog perioda. Ovo se uglavnom odnosi na stacionarne konstrukcije, koje se ne troše i ne zastarevaju tako brzo kao oprema.

Ako je nemoguće precizno odrediti stopu amortizacije imovine, tada će linearna metoda biti najprikladnija i najjednostavnija. Također, ova metoda je prikladna ako kompanija stječe imovinu na duži period rada i ne planira je brzo zamijeniti.

Video - glavne točke pri obračunu amortizacije, primjeri računovodstvenih unosa:

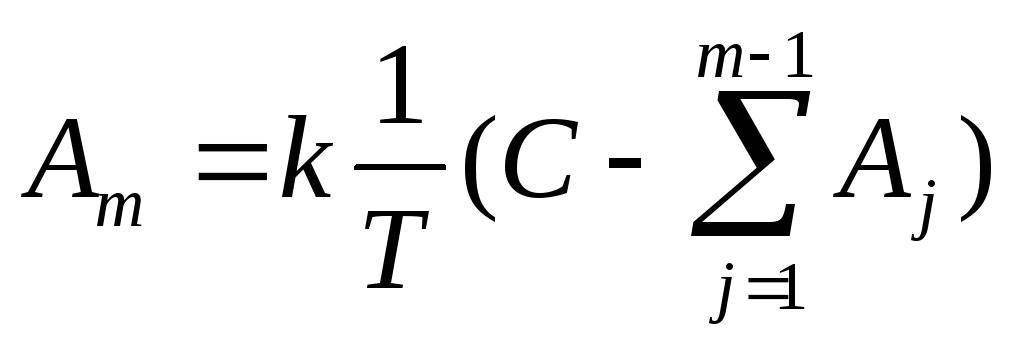

Kada se koristi proporcionalna metoda, godišnja amortizacija stavke osnovnih sredstava utvrđuje se na osnovu početne cijene predmeta i stope amortizacije izračunate na osnovu korisnog vijeka trajanja ovog predmeta:

gdje je m broj godine od početka perioda korištenja osnovnog sredstva (m≥1), a m godišnji iznos amortizacije; T - vijek trajanja objekta (u cijelim godinama); C - početni trošak osnovnog sredstva; L - spasonosna vrijednost osnovnih sredstava.

Amortizacija na ovaj način pretpostavlja da se trošak nekog sredstva ravnomjerno prenosi na troškove tokom njegovog korisnog vijeka trajanja.Ovaj metod je najjednostavniji i najčešći.

Microsoft Excel koristi funkciju APL(C;L;T) za izračunavanje ove amortizacije.

Amortizacija metodom opadajućeg stanja

Kada se koristi ova metoda, godišnji iznos amortizacije se utvrđuje ne na osnovu početne cijene, kao kod linearne metode, već na osnovu preostale vrijednosti osnovnog sredstva na početku odgovarajuće godine:

,

,

gdje je m broj godine od početka perioda korištenja objekta osnovnog sredstva (m≥1); I m - godišnji iznos amortizacije; T - vijek trajanja objekta (u cijelim godinama); C - početni trošak osnovnog sredstva;  - iznos akumulirane amortizacije na početku m-te godine (ovdje se pretpostavlja da je likvidaciona vrijednost 0, tj. početni trošak se amortizuje u potpunosti). Štaviše, stopa amortizacije (

- iznos akumulirane amortizacije na početku m-te godine (ovdje se pretpostavlja da je likvidaciona vrijednost 0, tj. početni trošak se amortizuje u potpunosti). Štaviše, stopa amortizacije (  ) ovom metodom se može povećati za koeficijent ubrzanja k, tj. može se prihvatiti:

) ovom metodom se može povećati za koeficijent ubrzanja k, tj. može se prihvatiti:

.

.

Microsoft Excel koristi funkciju DDOB(S;L;T;m;k) za izračunavanje ove amortizacije.

Obračun amortizacije metodom otpisa troška zbirom godina korisnog vijeka trajanja (kumulativna metoda)

Ova metoda uključuje obračun amortizacije na osnovu početne cijene osnovnog sredstva i godišnjeg koeficijenta, u kojem brojnik sadrži broj godina preostalih do kraja životnog vijeka objekta, a nazivnik je zbir brojeva. godina života objekta:

,

,

gdje je m broj cilja od početka perioda korištenja objekta osnovnog sredstva (m≥1); I m - godišnji iznos amortizacije; T - vijek trajanja objekta (u cijelim godinama); C - početni trošak osnovnog sredstva;  - zbir broja godina životnog veka objekta; n je stopa amortizacije koja varira od godine do godine.

- zbir broja godina životnog veka objekta; n je stopa amortizacije koja varira od godine do godine.

Kod korištenja ove metode, kao i kod linearne metode, kao osnova se uzima početni trošak objekta. Međutim, stopa amortizacije se mijenja sa svakom godinom korisnog vijeka trajanja osnovnog sredstva. Najveći iznos amortizacije se obračunava u prvim godinama korištenja neke stavke osnovnih sredstava i postepeno se smanjuje prema kraju roka.

Microsoft Excel koristi funkciju ANC(C;L;T;m) za izračunavanje ove amortizacije.

Vježbajte

Izaberite iz tabele 1 stanje problema u skladu sa brojem opcije.

Izvršiti u EXCEL-u obračun iznosa amortizacije po godinama, uzimajući u obzir navedeni korisni vijek trajanja objekta, početnu cijenu i spasonosnu vrijednost. Koristite pravolinijski metod, metod opadajućeg stanja (sa faktorom 2) i metodu otpisa po zbiru broja godina. Izvršite proračune u tabeli.

Napravite grafikon koji odražava promjenu vrijednosti objekta tokom godina uz amortizaciju različitim metodama.

Za svaku metodu, napravite kružni grafikon koji karakteriše doprinos amortizacije za svaku godinu ukupnom iznosu amortizacije.

Napravite trakasti grafikon (histogram) koji ilustruje omjer iznosa amortizacije izračunatih različitim metodama.

Tabela 1

Opcije posla za laboratorijski rad №1

|

opcija |

Inicijal Cijena |

likvidacija Cijena |

Vek upotrebe (broj godina) |

|

|

bušenje | ||||

|

Kompjuter | ||||

|

Mjerni uređaj | ||||

|

Transformer | ||||

|

strug | ||||

|

Kamion |

zgrada, proizvodne radnje, objekti za razne namjene, dalekovodi, nadvožnjaci, oprema, alatne mašine, drumski i vazdušni saobraćaj, kao i železničke lokomotive i vagoni, odnosno imovina koja je sredstvo rada neophodno za proizvodnju, obavljanje raznih vrsta radova ili pružanje usluga.

Vijek trajanja takvih objekata je više od jedne godine. Bez njih je nemoguće obavljati proizvodne aktivnosti, a uloga ovih fondova ne može se precijeniti. Članak će se fokusirati na ova sredstva i metode amortizacije koje se danas koriste. Osim toga, prikazat ćemo primjer obračuna amortizacije na linearni način i razmotriti sve detalje izvršenih obračuna u zavisnosti od nastalih proizvodnih situacija.

Amortizacija: Definicija

Imovina, a posebno osnovna sredstva (OS) uključena u proces proizvodnje, uvijek se troše, odnosno gube svoju prvobitnu vrijednost. Stoga je potrebno izračunati iznos amortizacije, smanjujući cijenu objekta. Zakonodavstvo je razvilo koherentan sistem za klasifikaciju različitih imovinskih jedinica prema određenim karakteristikama, kao što su korisni vijek trajanja (SLI), odnosno vrijeme tokom kojeg predmet ostvaruje prihod za kompaniju. Na primjer, mašine i oprema amortiziraju brže od zgrade ili druge kapitalne strukture. Na osnovu vremena produktivnog korišćenja objekta, razrađeni su strogi rokovi za svaku grupu osnovnih sredstava, nakon čega se vrednost imovine u celosti otpisuje. Amortizacija imovine naziva se amortizacija. Osnovna sredstva se klasifikuju prema tehničke specifikacije, čineći grupe, na primjer, zgrade i konstrukcije, pogonske mašine i opremu itd.

H = 100% / 5 godina = 20%, tj. 20% troškova se mora otpisati svake godine.

U iznosu od 180.000 * 20 / 100 = 36.000 rubalja, odnosno cijena objekta se smanjuje za 36 hiljada rubalja godišnje.

Mjesečna stopa - 36000 / 12 = 3000 rubalja.

Opcija 2: mjesečna amortizacija, formula za obračun:

H = 100%/60 mjeseci = 1,6667

Za mjesec, iznos amortizacije iznosio je 180.000 * 1.6667 = 3.000 rubalja. Ovako se izračunava linearna amortizacija.

Karakteristike proračuna

Amortizacija počinje od početka mjeseca koji slijedi nakon mjeseca kada je objekat pušten u proizvodnju. Na primjer, čak i ako je imovina kupljena i datirana 1. marta, amortizacija treba da se naplaćuje od 1. aprila. Ista pravila vrijede i za predmete primljene bez naknade.

Po istom principu, amortizacija prestaje: od 1. dana u mjesecu koji slijedi nakon mjeseca u kojem je iznos amortizacije jednak originalnoj cijeni objekta. Postoje i drugi razlozi za prestanak amortizacije, na primjer, u slučaju likvidacije, otuđenja ili konzervacije objekta u vezi sa potrebom. Po izlasku iz stanja mirovanja (po pisanom nalogu uprave preduzeća) obračunava se i amortizacija osnovnih sredstava od početka narednog mjeseca nakon onog u kojem je nastavljen rad objekta.

Obustava rada objekta: kako izračunati amortizaciju

Prisjetimo se primjera obračuna amortizacije pravolinijskom metodom i dopunimo ga: objekat je pušten u rad 25. septembra. To znači naplatiti amortizaciju u iznosu od 3000 rubalja. Računovođa će početi od oktobra.

Razmotrite situaciju u kojoj je osnovna imovina zaustavljena na određeni vremenski period. Nastavimo prethodni primjer s novim radnim uvjetima objekta. Zbog nepredviđenih okolnosti, šef kompanije je odlučio da obustavi učešće ovog objekta u proizvodnom procesu, te izdaje naredbu za uklanjanje objekta iz toka rada na 6 mjeseci, na primjer, od 1. maja do 31. oktobra. U tom slučaju amortizacija opreme se obustavlja. Obračun se vrši na sljedeći način: naplaćuju amortizaciju za april i prave pauzu od 6 mjeseci. Počevši od 1. novembra, amortizacija se nastavlja. Važno je zapamtiti da se amortizacija obračunava samo tokom perioda rada objekta, jer se tek tada troši. Ako OS miruje, amortizacija je nezakonita, a takve situacije moraju biti dokumentovane - iz tih razloga se čuva imovina koja se ne koristi u djelatnosti, a amortizacija opreme čiji je obračun prikazan u članku je legalna.

Inače, STI objekta se produžava za period neaktivnosti. Odnosno, oprema puštena u rad 25. septembra 2010. godine mora biti u potpunosti amortizovana do oktobra 2015. godine. No, budući da je predmet zatvoren, vrijeme njegove upotrebe se produžava za period neaktivnosti. U našem slučaju, STI će prestati u aprilu 2016. godine, odnosno nastaviće se amortizacija osnovnih sredstava, a posljednja amortizacija će se obaviti u aprilu 2016. godine.

Ovo su osnovna pravila za izračunavanje. Nadamo se da primjer obračuna amortizacije primjenom pravolinijske metode nije postavio pitanja.

Organizacije samostalno biraju način obračuna iznosa amortizacije na osnovu karakteristika proizvodnje i vlastitih preferencija. Ukupno postoje 4 načina, a najčešći od njih je linearni.

Njegove prednosti i nedostatke i sve nijanse proračuna bit će obrađene u ovom članku.

Šta je ovo metoda?

Pravolinijska metoda je obračunska metoda u kojoj se prenosi vrijednost nekretnina, postrojenja i opreme na gotovih proizvoda izvode se ravnomjerno tokom cijelog perioda rada.

Početni trošak se uzima kao osnova za takve kalkulacije. Ovo je zbir svih troškova utrošenih na kupovinu nekog sredstva, njegovu isporuku, montažu i puštanje u rad.

Ako je kompanija izvršila revalorizaciju svoje imovine, tada se u obračunima koristi trošak zamjene.

Ako je kompanija izvršila revalorizaciju svoje imovine, tada se u obračunima koristi trošak zamjene.

Obračun iznosa amortizacije je nemoguć bez utvrđivanja trajanja radnog vijeka. Njegovo trajanje preporučuje se odrediti u skladu sa razvijenim stanjem. Međutim, moguća je nezavisna prognoza perioda rada nekretnine. Za to se analiziraju sljedeći faktori:

- fizičko trošenje, koje je povezano s načinom rada i uvjetima rada;

- mogući period upotrebe koji odgovara kapacitetu opreme;

- propisi i drugo zakonska ograničenja dok je sredstvo u upotrebi.

Pozitivni aspekti korištenja ove metode uključuju sljedeće:

- jednostavnost proračuna, nema potrebe za dugotrajnim proračunima i razumijevanjem složenih formula;

- vrijednost imovine ravnomjerno se prenosi na gotov proizvod;

- obračunava se amortizacija za svaki objekat;

- ova metoda se koristi u poreskom računovodstvu;

- nisu potrebni redovni preračuni;

- pogodan za amortizaciju nekretnina.

Uz prednosti, postoji niz nedostataka zbog posebnosti proizvodnje:

- ne uzima se u obzir pogoršanje početnog stanja opreme tokom vremena;

- zastarelost se ne uzima u obzir;

- nije pogodno za velike organizacije koje neravnomjerno koriste opremu, odnosno kada su neke mašine u stanju mirovanja;

Negativne posljedice korištenja linearne metode su inferiorne u odnosu na pluse. Zato ga za računovodstvo bira velika većina preduzeća.

Više o svim metodama brojanja možete saznati iz sljedećeg videa:

Procedura za obračun

Odbici se vrše od prvog dana u mjesecu, koji prati datum registracije imovine.

Ovaj proces se završava samo u dva slučaja:

- nakon potpunog prijenosa troškova na gotove proizvode;

- otuđenje predmeta iz imovine preduzeća kao rezultat prodaje, krađe, kvara i drugih slučajeva.

Istovremeno, odbici amortizacije prestaju da se akumuliraju od prvog dana u mjesecu koji slijedi nakon datuma isključenja sredstva iz vlasništva organizacije.

Obračun se može privremeno obustaviti ako:

- predmet je zatvoren na duže od tri mjeseca;

- imanje je u rekonstrukciji ili modernizaciji više od godinu dana.

Nakon što se sredstva vrate u proizvodnju, odbitke treba nastaviti. Godišnji iznos amortizacije se mora izračunati uzimajući u obzir trošak zamjene.

Ponekad imovina preduzeća uključuje sredstva koja su bila u upotrebi u drugim organizacijama. Ovi objekti uključuju:

- doprinosi u odobreni kapital;

- osnovna sredstva stečena nakon reorganizacije;

- kupljena nenova sredstva.

Za takve objekte pravila, obračun i postupak obračuna amortizacije su potpuno isti kao i za nove. Međutim, vredi razmisliti o dužini njihovog boravka u drugoj kompaniji. Za stvarno računovodstvo potrebno je od korisnog vijeka oduzeti vrijeme njegovog stvarnog rada. Sva akumulirana amortizacija ovog objekta u drugom preduzeću se uzima zajedno sa knjigovodstvenom vrednošću sredstva.

Obračun amortizacije se vrši preko kontra računa 02. Preduzeće u svom poslovanju evidentira sve slučajeve kretanja akumuliranog iznosa sa knjiženjima. Na primjer:

| Operacija | Debit | Kredit |

|---|---|---|

| Obračunata amortizacija | 20 (23, 25, 26, 29, 44) | 02 |

| Otpis pri otuđenju osnovnih sredstava | 02 | 01/odaberi |

| Umanjenje pri reviziji nabavne vrijednosti osnovnih sredstava | 02 | 84 (91.2) |

| Revalorizacija amortizacije | 83 (91.1) | 02 |

Sve ove transakcije se unose u dnevnik prometa na osnovu obračunskog lista amortizacije. Vrijednost osnovnih sredstava podliježe transfer na gotove proizvode mjesečno.

Iznos amortizacije, doplate i otpisa kao rezultat revizije vrednosti imovine treba da se plati blagovremeno.

Proračun s primjerima

Proračun na linearni način nije težak i ne zahtijeva značajno ulaganje vremena.

Formula za određivanje godišnjeg iznosa amortizacije:

- Od prvog - početni trošak;

- H a - stopa amortizacije u procentima.

Norma se izračunava na sljedeći način:

- n je vijek trajanja, izražen u mjesecima.

Primjer #1

Neka je preduzeće LLC "Zamok" kupilo opremu u iznosu od 210 hiljada rubalja. bez PDV-a. Vek trajanja je definisan na 5 godina, odnosno 60 meseci.

- Mjesečna stopa: 1 / (5 * 12) * 100 = 1,66667%

- Iznos odbitaka mjesečno: 210 * 1,66667 / 100 = 3,49986 hiljada rubalja.

- Iznos za godinu: 3,49986 * 12 = 42 hiljade rubalja.

Preostala vrijednost po godinama:

- 210 - 42 \u003d 168 hiljada rubalja.

- 168 - 42 \u003d 126 hiljada rubalja.

- 126 - 42 \u003d 84 hiljade rubalja.

- 84 - 42 \u003d 42 hiljade rubalja.

- 42 - 42 = 0 rub.

Primjer #2

Postoji još jedan algoritam proračuna. Godišnja vrijednost se u ovom slučaju definira kao količnik dijeljenja vrijednosti objekta sa vijekom trajanja. Ova metoda je nešto jednostavnija od standardne.

Postoji još jedan algoritam proračuna. Godišnja vrijednost se u ovom slučaju definira kao količnik dijeljenja vrijednosti objekta sa vijekom trajanja. Ova metoda je nešto jednostavnija od standardne.

Doo "Tina" kupio je opremu po cijeni od 54 hiljade rubalja. Prema klasifikatoru, vijek trajanja ove opreme je tri godine.

U toku svake godine iznos koji se prenosi je:

- 54 / 3 \u003d 18 hiljada rubalja.

Mjesečna naknada:

- 18 / 12 \u003d 1,5 hiljada rubalja.

Ostatak vrijednosti:

- 54 - 18 \u003d 36 hiljada rubalja.

- 36 - 18 = 18 hiljada rubalja.

- 18 - 18 = 0 rub.

Linearna metoda je odlična za obračun amortizacije osnovnih sredstava koja se ne koriste direktno u proizvodnji, na primjer, građevine, zgrade. Faktor vremena ima značajan uticaj na svojstva ovakvih objekata.