Amortizarea este prevăzută pentru achitarea costului mijloacelor fixe. Conceptul de amortizare poate fi considerat într-un sens restrâns și larg. ÎN în sens restrâns Amortizarea este un procent din amortizarea mijloacelor fixe. Într-un sens larg, amortizarea este procesul de transfer treptat a valorii mijloacelor fixe asupra bunurilor manufacturate (muncă, servicii). În conformitate cu Regulamentul privind contabilitate Nr. 6/01 „Contabilitatea mijloacelor fixe”, durata de viață utilă a mijloacelor fixe este perioada în care utilizarea unui element de imobilizare va aduce beneficii economice. Rata de amortizare depinde de durata de viață utilă și de costul inițial al mijlocului fix.

Costul inițial

Costul inițial reprezintă costurile efective ale întreprinderii pentru achiziția, construcția și fabricarea unui obiect, minus taxa pe valoarea adăugată. De exemplu, costurile reale ale achiziției unui element de mijloc fix s-au ridicat la 10.000 de ruble (inclusiv TVA de 1.525,42 ruble). În acest caz, costul inițial va fi egal cu 8474,58 ruble.De asemenea, costurile reale pentru achiziția, construcția și fabricarea mijloacelor fixe pot include:

- Costuri pentru livrarea obiectului.

- Costul lucrărilor de construcție.

- Servicii de informare si consultanta legate de achizitia de mijloace fixe.

- Taxe si taxe vamale.

- Costul serviciilor intermediare.

- Alte costuri pentru achiziția, construcția și producția de mijloace fixe.

Metode de calcul al amortizarii

PBU 6/01 prevede următoarele metode de calcul al amortizarii:- Metoda liniară.

- Metoda echilibrului reducător.

- O metodă de anulare a costurilor bazată pe suma numărului de ani de viață utilă.

- Metoda de anulare a costului este proporțională cu volumul de produse (lucrări).

Metoda liniară

Atunci când se utilizează metoda liniară, amortizarea este calculată pe baza costului inițial al mijlocului fix la începutul perioadei de raportare și a ratei de amortizare. Rata de amortizare depinde de durata de viață utilă. Durata de viață utilă este determinată de contabil în mod independent atunci când acceptă mijlocul fix în contabilitate.

Atunci când se utilizează metoda liniară, amortizarea este calculată pe baza costului inițial al mijlocului fix la începutul perioadei de raportare și a ratei de amortizare. Rata de amortizare depinde de durata de viață utilă. Durata de viață utilă este determinată de contabil în mod independent atunci când acceptă mijlocul fix în contabilitate. Rata de amortizare se calculeaza folosind formula: 100% / durata de viata utila.

Valoarea anuală a cheltuielilor de amortizare este determinată de formula:

(costul original * rata de amortizare) / 100%

În consecință, pentru a obține valoarea lunară a amortizarii, valoarea anuală a amortizarii rezultată trebuie împărțită la 12 luni.

În conformitate cu datele furnizate, calculăm suma lunară a amortizarii.

1. Determinarea ratei de amortizare: 100% / 4 = 25%

2. Determinarea sumei anuale de amortizare: (15000 * 25%) / 100% = 3750

3. Determinarea cuantumului amortizarii lunare: 3750 / 12 = 312,50.

Metoda echilibrului reducător

Atunci când se utilizează metoda soldului reducător, amortizarea se calculează pe baza valorii reziduale a mijlocului fix la începutul perioadei de raportare și a ratei de amortizare. Rata de amortizare depinde de durata de viață utilă și de coeficient, care nu poate depăși 3.

Atunci când se utilizează metoda soldului reducător, amortizarea se calculează pe baza valorii reziduale a mijlocului fix la începutul perioadei de raportare și a ratei de amortizare. Rata de amortizare depinde de durata de viață utilă și de coeficient, care nu poate depăși 3. De exemplu, costurile reale pentru achiziționarea unui mijloc fix minus TVA s-au ridicat la 15.000 de ruble. Contabilul a stabilit ca durata de viata utila este de 4 ani. Coeficientul este 2.

Rata de amortizare este de 25% (100 / 4). Ținând cont de coeficient, rata anuală de amortizare va fi de 50% (25% * 2).

Pentru a calcula amortizarea, vom intocmi un tabel de calcul.

| Anul de utilizare a sistemului de operare | |||

| Primul | 15000 | 7500 | 7500 |

| Al doilea | 7500 | 3750 | 11250 |

| Al treilea | 3750 | 1875 | 13125 |

| Al patrulea | 1875 | 1875 | 15000 |

Metoda de anulare a costurilor bazată pe suma numărului de ani de viață utilă

La anularea costului pe baza sumei numărului de ani ai duratei de viață utilă, amortizarea se calculează pe baza costului inițial al mijlocului fix și a raportului dintre numărul de ani rămase până la sfârșitul duratei de viață utilă a obiectului. la suma numărului de ani din durata de viață utilă a obiectului.De exemplu, costurile reale pentru achiziționarea unui mijloc fix minus TVA s-au ridicat la 15.000 de ruble. Contabilul a stabilit ca durata de viata utila este de 4 ani.

Suma numărului de ani utili se determină după cum urmează:

1 + 2 + 3 + 4 = 10.

Pentru a calcula amortizarea, vom intocmi un tabel de calcul.

| Anul de utilizare a sistemului de operare | Costul mijloacelor fixe la începutul perioadei de facturare (RUB) | Valoarea amortizarii anuale (RUB) | Amortizare acumulată (RUB) |

| Primul | 15000 | 15000 * 4 / 10 = 6000 | 6000 |

| Al doilea | 9000 | 15000*3/10 = 4500 | 10500 |

| Al treilea | 4500 | 15000*2/10 = 3000 | 13500 |

| Al patrulea | 1500 | 15000*1/10 = 1500 | 15000 |

Metoda de anulare a costului proporțional cu volumul de produse (lucrări)

La anularea costului proporțional cu volumul producției (muncă), amortizarea se calculează pe baza indicatorului natural al volumului producției (muncă) în perioadă de raportareși volumul preconizat de produse (muncă) pe întreaga perioadă de utilizare a mijlocului fix.

La anularea costului proporțional cu volumul producției (muncă), amortizarea se calculează pe baza indicatorului natural al volumului producției (muncă) în perioadă de raportareși volumul preconizat de produse (muncă) pe întreaga perioadă de utilizare a mijlocului fix. La aceasta metoda Calculul amortizării pe unitatea de producție se face prin împărțirea costului inițial al mijlocului fix la volumul așteptat de producție (muncă).

De exemplu, costurile reale pentru achiziționarea unui mijloc fix minus TVA s-au ridicat la 15.000 de ruble. Contabilul a stabilit ca durata de viata utila este de 4 ani. Volumul anual de producție a fost de 1000 de tone.

Dacă presupunem că anual vor fi produse 1000 de tone de produse, amortizarea pe unitatea de producție va fi egală cu 15 ruble/t (15000/1000).

Utilizarea acestei metode este recomandabilă în întreprinderile în care volumul produselor produse depinde direct de frecvența de utilizare a mijlocului fix.

Amortizarea este transferul treptat al costurilor suportate pentru achiziționarea sau construirea mijloacelor fixe la costul produsului finit. Cu alte cuvinte, cu ajutorul lui ei compensează bani gheata, care au fost cheltuite pentru construirea sau cumpărarea de proprietăți.

Deducerile din depreciere se fac pe o perioadă îndelungată - pe toată durata funcționării practice a proprietății: de la înscrierea în bilanțul întreprinderii în legătură cu punerea în funcțiune a acesteia și până la radierea acesteia. Procedura pentru taxele de amortizare este aprobată de articolul 259 din Codul fiscal al Federației Ruse.

Există patru metode de calculare a amortizarii, dintre care una este liniară, celelalte sunt neliniare. Datorită simplității sale, metoda liniară este cea mai utilizată în practică.

Metoda liniară de calcul a amortizarii mijloacelor fixe

Metoda de amortizare liniară presupune anularea costului unui mijloc fix în rate egale proporționale pe toată perioada de utilizare a acestuia.

La ce obiecte se aplică?

Fiecare organizație are dreptul de a alege în mod independent metoda de anulare a cheltuielilor de amortizare.

Mijloacele fixe sunt împărțite în 10 grupuri de absorbție a șocurilorîn funcţie de perioada de timp a funcţionării lor. Metoda amortizarii liniare trebuie aplicata cladirilor, structurilor si dispozitivelor de transmisie apartinand la trei grupe:

- Grupa VII - obiecte cu o durată de viață de 20-25 de ani;

- Grupa a XI-a – obiecte cu o durată de viață de 25-30 de ani;

- Grupa X – obiecte cu o durată de viață mai mare de 30 de ani.

Pentru alte obiecte, este permisă aplicarea oricărei metode de amortizare la discreția organizației, așa cum este specificat în ordinul privind politicile contabile.

Metoda de amortizare liniară poate fi utilizată atât pentru proprietăți noi, cât și pentru obiecte care au fost în uz anterior (în funcțiune).

IMPORTANT! Până de curând, principiul de amortizare ales nu putea fi schimbat cu altul pe toată perioada deducerilor pentru acest obiect. De la 1 ianuarie 2014, o organizație are dreptul de a face o tranziție de la o metodă neliniară la una liniară o dată la cinci ani. Pentru tranziția inversă - de la liniară la neliniară - nu există restricții de timp; acest lucru se poate face oricând, având în prealabil modificări aduse reglementărilor privind politicile contabile ale întreprinderii.

Video - metode de calcul al amortizarii mijloacelor fixe:

Cum se calculează amortizarea mijloacelor fixe folosind metoda liniară

Pentru a determina valoarea cheltuielilor lunare de amortizare într-un mod liniar este necesar să se cunoască costul primar al obiectului, durata de viață a acestuia și să se calculeze rata de amortizare.

1. Costul primar al obiectului

Costul primar al obiectului este utilizat ca bază de calcul, care este calculat prin însumarea tuturor costurilor achiziției sau construcției acestuia. Dacă valoarea proprietății a fost reevaluată, atunci se folosește pentru calcul un indicator precum costul de înlocuire.

2. Perioada de exploatare

Perioada de funcționare se stabilește prin studierea listei de clasificare a mijloacelor fixe, diferențierea acestora pe grupe de amortizare. Dacă obiectul nu este înregistrat în listă, atunci durata de viață a acestuia este atribuită de organizație în funcție de:

- timpul estimat de utilizare;

- uzura fizică așteptată;

- conditii de functionare asteptate.

3. Formula pentru rata de amortizare

Rata anuală de amortizare este exprimată ca procent din costul primar (de înlocuire) al proprietății și se calculează folosind formula:

Rata anuală de amortizare este exprimată ca procent din costul primar (de înlocuire) al proprietății și se calculează folosind formula:

K = (1: n)* 100%,

unde K este rata anuală de amortizare;

n – durata de viață în ani.

Dacă trebuie să aflați rata lunară de amortizare, atunci rezultatul este împărțit la 12 (numărul de luni dintr-un an).

4. Formula de calcul a amortizarii

Cu metoda amortizarii liniare, formula de calcul este:

A = C*K/12,

unde A este valoarea cheltuielilor lunare de amortizare;

C – costul primar al proprietății;

K – rata de amortizare, calculată după formula de la paragraful 3.

Procedura de amortizare

Atunci când se calculează uniform amortizarea, acestea sunt ghidate de reguli generale produse ale taxelor de amortizare, și anume:

- amortizarea trebuie calculată începând cu data de 1 a lunii următoare celei în care această proprietate a fost trecută în bilanțul întreprinderii;

- legume şi fructe deduceri de amortizare indiferent de rezultatele financiare;

- efectuați deduceri de amortizare în fiecare lună și luați în considerare în perioada fiscală corespunzătoare;

- motive de suspendare a deducerilor de amortizare sunt considerate a fi conservarea unui obiect pe o perioada de 3 luni sau repararea acestuia pe termen lung (mai mult de un an). Contribuțiile se reiau imediat după revenirea în serviciu;

- deducerile de amortizare încetează în data de 1 a lunii următoare celei de anulare din cauza uzurii, a retragerii din bilanţ sau a pierderii dreptului de proprietate asupra imobilului.

Avantajele și dezavantajele metodei liniare

Principalele avantaje metoda de amortizare liniara:

- Ușor de calculat. Calculul sumei deducerilor trebuie făcut o singură dată la începutul exploatării proprietății. Suma primită va fi aceeași pe toată durata de viață.

- Contabilitate exactă anularea valorii proprietatii. Deducerile de amortizare apar pentru fiecare obiect specific (spre deosebire de metodele neliniare, unde amortizarea este calculată pe valoarea reziduală a tuturor obiectelor din grupa de amortizare).

- Chiar și transferul de costuri la cost. În cazul metodelor neliniare, cheltuielile cu amortizarea în perioada inițială sunt mai mari decât în perioada ulterioară (analizarea are loc în ordine descrescătoare).

Metoda liniară este convenabilă de utilizat în cazurile în care este planificat ca obiectul să genereze același profit pe toată perioada de utilizare.

Principalele dezavantaje metoda liniara:

Nu se recomandă utilizarea metodei pentru echipamentele supuse perimării rapide, deoarece anularea proporțională a costului acestuia nu asigură concentrarea adecvată a resurselor necesare înlocuirii sale.

Echipamentele de fabricație se caracterizează printr-o scădere a productivității pe măsură ce crește numărul de ani de funcționare. Ca urmare, va necesita costuri suplimentare pentru întreținere și reparații din cauza defecțiunilor și defecțiunilor. Între timp, amortizarea va fi anulată în mod egal, în aceleași sume ca la începutul operațiunii, întrucât metoda liniară nu prevede altfel.

Pentru companiile care intenționează să actualizeze rapid active de producție, va fi mai convenabil să folosiți metode neliniare.

Valoarea totală a impozitului pe proprietate pe toată durata de viață a proprietății la care se aplică metoda liniară va fi mai mare decât în cazul metodelor neliniare.

Un exemplu de calcul al amortizarii folosind metoda liniară

Un mijloc fix în valoare de 1.000.000 de ruble a fost adăugat în bilanțul companiei în martie. Contabilul a stabilit că durata de viață a acestuia, conform diferențierii pe grupe de amortizare, va fi de 10 ani.

Procedura de calcul a amortizarii folosind metoda liniara pentru acest exemplu:

- Determinăm rata anuală de amortizare: K = 1/10*100% = 10%.

- Rata lunară de amortizare va fi: 10%/12 = 0,83%.

- Determinăm valoarea cheltuielilor lunare de amortizare:

1.000.000*10%/12 = 8333 ruble.

- Valoarea cheltuielilor de amortizare pentru anul de funcționare este:

1.000.000 de ruble /10 ani = 100.000 de ruble.

Astfel, folosind metoda liniară, amortizarea trebuie calculată din aprilie în valoare de 8.333 de ruble pe lună.

Amortizarea bunurilor uzate

Obiectele folosite des intră în posesia unei organizații, de exemplu:

- obiecte dobândite într-o stare care nu mai este nouă;

- bun primit ca aport la capitalul autorizat;

- active fixe transferate întreprinderii pe bază de succesiune după reorganizare.

Schema și procedura de calcul al amortizarii folosind metoda liniară pentru astfel de obiecte vor fi aceleași ca și în cazul proprietăților noi. Singura diferență pentru mijloacele fixe utilizate este calculul duratei de viață utilă a acestora. Pentru a-l determina, trebuie să scădeți numărul de ani (luni) de utilizare reală a acestuia din durata de viață stabilită de proprietarul anterior.

concluzii

Metoda liniară de calcul a amortizării presupune că uzura fizică a proprietății are loc uniform pe întreaga perioadă de funcționare. Acest lucru se aplică în principal structurilor staționare, care nu se uzează și devin învechite la fel de repede ca echipamentele.

Dacă este imposibil să se determine cu exactitate rata de depreciere a proprietății, atunci metoda liniară va fi cea mai convenabilă și cea mai simplă. Această metodă este potrivită și în cazul în care compania achiziționează o proprietate pentru o perioadă lungă de utilizare și nu intenționează să o înlocuiască rapid.

Video - puncte principale atunci când se calculează amortizarea, exemple de înregistrări contabile:

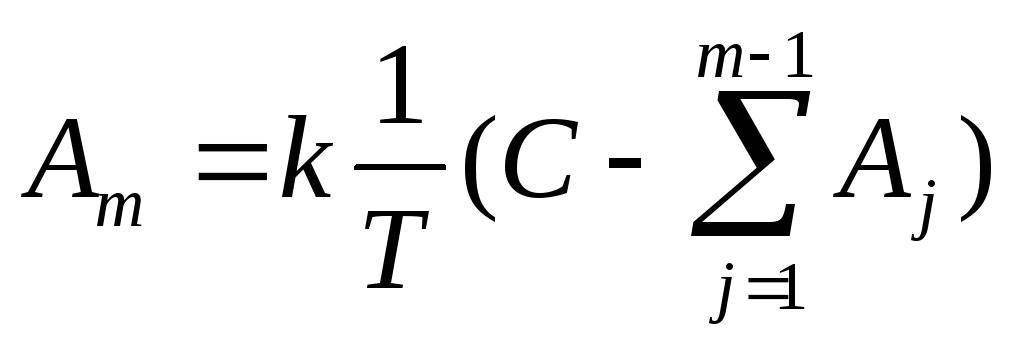

Atunci când se utilizează metoda liniară, valoarea anuală a deprecierii unui obiect al mijloacelor fixe se determină pe baza costului inițial al obiectului și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect:

unde m este numărul anului de la începutul perioadei de utilizare a mijlocului fix (m≥1); iar m este valoarea anuală a amortizarii; T - durata de viață utilă a obiectului (în ani întregi); C este costul inițial al mijlocului fix; L este valoarea de lichidare a elementului de imobilizare.

Calculul amortizării în acest mod presupune că costul activului este transferat în mod egal la costuri pe durata de viață a acestuia.Această metodă este cea mai simplă și cea mai comună.

În Microsoft Excel, funcția APL(C;L;T) este utilizată pentru a calcula această amortizare.

Calculul amortizării folosind metoda soldului reducător

Atunci când se utilizează această metodă, valoarea anuală a amortizarii se determină nu pe baza costului inițial, ca în metoda liniară, ci pe valoarea reziduală a mijlocului fix la începutul anului corespunzător:

,

,

unde m este numărul anului de la începutul perioadei de utilizare a obiectului mijlocului fix (m≥1); Iar m este valoarea anuală a deprecierii; T - durata de viață utilă a obiectului (în ani întregi); C este costul inițial al mijlocului fix;  - valoarea deprecierii cumulate la începutul celui de-al lunar an (aici valoarea de lichidare este luată egală cu 0, adică costul inițial este amortizat integral). Mai mult, rata de amortizare (

- valoarea deprecierii cumulate la începutul celui de-al lunar an (aici valoarea de lichidare este luată egală cu 0, adică costul inițial este amortizat integral). Mai mult, rata de amortizare (  ) cu această metodă poate fi mărită cu coeficientul de accelerație k, adică. pot fi acceptate:

) cu această metodă poate fi mărită cu coeficientul de accelerație k, adică. pot fi acceptate:

.

.

În Microsoft Excel, funcția DDOB(C;L;T;m;k) este utilizată pentru a calcula această amortizare.

Calculul amortizării prin anularea costului prin suma numărului de ani de viață utilă (metoda cumulativă)

Această metodă presupune calcularea amortizarii pe baza costului inițial al elementului de imobilizare și a raportului anual, în care numărătorul conține numărul de ani rămase până la sfârșitul duratei de viață a activului, iar numitorul este suma numărului de ani. a duratei de viață a activului:

,

,

unde m este numărul obiectivului de la începutul perioadei de utilizare a obiectului mijloc fix (m≥1); Iar m este valoarea anuală a deprecierii; T - durata de viață utilă a obiectului (în ani întregi); C este costul inițial al mijlocului fix;  - suma numerelor de ani de viață a obiectului; n este rata de amortizare care se modifică de la an la an.

- suma numerelor de ani de viață a obiectului; n este rata de amortizare care se modifică de la an la an.

Atunci când se folosește această metodă, ca și în cazul metodei liniare, costul inițial al obiectului este luat ca bază. Cu toate acestea, rata de amortizare se modifică cu fiecare an de utilizare utilă a mijlocului fix. Cea mai mare sumă de amortizare se acumulează în primii ani de utilizare a mijlocului fix și scade treptat spre sfârșitul termenului.

În Microsoft Excel, funcția ASC(C;L;T;m) este utilizată pentru a calcula această amortizare.

Exercițiu

Selectați condiția sarcinii din Tabelul 1 în conformitate cu numărul opțiunii.

Calculați valoarea deprecierii pe an în EXCEL, ținând cont de durata de viață utilă specificată a obiectului, costul inițial și valoarea de salvare. Utilizați metoda liniară, metoda soldului reducător (cu un factor de 2) și metoda de anulare a costului cu suma numărului de ani. Efectuați calculele din tabel.

Construiți un grafic care să arate modificările valorii unui obiect de-a lungul anilor atunci când este amortizat folosind diferite metode.

Pentru fiecare metodă, construiți o diagramă circulară care caracterizează contribuția deprecierii pentru fiecare an la valoarea totală a amortizarii.

Construiți o diagramă cu bare (histogramă) care ilustrează relația dintre sumele de amortizare calculate prin diferite metode.

tabelul 1

Opțiuni de sarcină pentru munca de laborator №1

|

opțiune |

Iniţială Preț |

Lichidare Preț |

Durata de viata utila (numar de ani) |

|

|

foraj | ||||

|

Calculator | ||||

|

Aparat de măsură | ||||

|

Transformator | ||||

|

Strung | ||||

|

Camion |

clădire, ateliere de producție, clădiri în diverse scopuri, linii electrice, pasageri, utilaje, mașini-unelte, transport auto și aerian, precum și locomotive și vagoane feroviare, adică bunuri care reprezintă un mijloc de muncă necesar pentru producerea produselor, efectuarea diferitelor tipuri de lucrări sau prestarea de servicii.

Durata de viață a unor astfel de obiecte este mai mare de un an. Fără ele, este imposibil să se desfășoare activități de producție, iar rolul acestor fonduri nu poate fi supraestimat. Articolul va vorbi în mod specific despre aceste active și despre ce metode de calcul a amortizarii sunt folosite astăzi. În plus, vom prezenta un exemplu de calcul al amortizarii prin metoda liniară și vom avea în vedere toate detaliile calculelor efectuate în funcție de situațiile de producție care apar.

Amortizare: Definiție

Proprietatea, și în special mijloacele fixe (Mijloace fixe) implicate în procesul de producție, se uzează întotdeauna, adică își pierd valoarea inițială. Prin urmare, este necesar să se calculeze valoarea deprecierii, reducând costul obiectului. Legislația a dezvoltat un sistem armonios de clasificare a diferitelor unități de proprietate după anumite criterii, precum durata de viață utilă (USL), adică timpul în care obiectul generează venituri pentru companie. De exemplu, utilajele și echipamentele se depreciază mai repede decât o clădire sau o altă structură de capital. Pe baza timpului de utilizare productivă a obiectului, s-au elaborat termene stricte pentru fiecare grupă de mijloace fixe, după care valoarea proprietății este anulată complet. Achitarea costului proprietății se numește amortizare. Mijloacele fixe sunt clasificate prin specificatii tehnice, alcătuind grupuri, de exemplu, de clădiri și structuri, mașini și echipamente electrice etc.

H = 100% / 5 ani = 20%, adică 20% din cost trebuie anulat în fiecare an.

În valoare de 180.000 * 20 / 100 = 36.000 de ruble, adică de-a lungul anului prețul obiectului scade cu 36 de mii de ruble.

Rata lunară - 36.000 / 12 = 3.000 de ruble.

Varianta 2: amortizare lunara, formula de calcul:

H = 100%/60 luni. = 1,6667

Pentru luna, valoarea deprecierii a fost de 180.000 * 1,6667 = 3.000 de ruble. Acesta este modul în care se calculează amortizarea liniară.

Caracteristici de calcul

Amortizarea începe să se acumuleze de la începutul lunii următoare celei în care obiectul a fost dat în producție. De exemplu, chiar dacă proprietatea a fost cumpărată și datată de 1 martie, atunci amortizarea ar trebui calculată de la 1 aprilie. Aceleași reguli se aplică obiectelor primite gratuit.

Conform aceluiași principiu, amortizarea se încetează: din 1 zi a lunii următoare celei în care valoarea amortizarii a egalat costul inițial al obiectului. Există și alte motive pentru a opri acumularea deprecierii, de exemplu, atunci când un obiect este lichidat, eliminat sau eliminat din cauza unei nevoi. La iesirea din starea de blocare (prin ordin scris al conducerii societatii), amortizarea mijloacelor fixe se acumuleaza si de la inceputul lunii urmatoare celei in care a fost reluata functionarea instalatiei.

Suspendarea funcționării instalației: cum se calculează uzura

Să ne amintim un exemplu de calcul al amortizarii prin metoda liniară și să adăugăm la acesta: instalația a fost pusă în funcțiune pe 25 septembrie. Aceasta înseamnă perceperea unei deprecieri în valoare de 3.000 de ruble. Contabilul va începe în octombrie.

Să luăm în considerare o situație în care un mijloc fix este blocat pentru o anumită perioadă de timp. Să continuăm exemplul anterior cu noi condiții de funcționare pentru instalație. Din cauza unor circumstanțe neprevăzute, șeful companiei a decis să suspende participarea acestui obiect la procesul de producție și emite un ordin de scoatere a obiectului din procesul de lucru timp de 6 luni, de exemplu, de la 1 mai până la 31 octombrie. În acest caz, amortizarea echipamentului este suspendată. Calculul se face astfel: ei percep amortizare pentru luna aprilie si iau o pauza de 6 luni. De la 1 noiembrie se reia amortizarea. Este important de reținut că amortizarea se calculează numai în perioada de funcționare a obiectului, deoarece abia atunci se uzează. Dacă sistemul de operare este inactiv, calculul amortizarii este ilegal și astfel de situații trebuie documentate - din aceste motive se păstrează proprietățile care nu sunt utilizate în activitate, iar amortizarea echipamentelor, al cărui calcul este prezentat în articol, este legal.

Apropo, SPI-ul obiectului este extins pentru perioada de inactivitate. Adică echipamentele puse în funcțiune pe 25 septembrie 2010 trebuie să fie complet amortizate până în octombrie 2015. Dar, din moment ce obiectul a fost eliminat, timpul de utilizare a acestuia este prelungit cu perioada de inactivitate. În cazul nostru, SPI se va încheia în aprilie 2016, adică amortizarea mijloacelor fixe va continua, iar ultima taxa de amortizare va fi efectuată în aprilie 2016.

Acestea sunt regulile de bază de calcul. Sperăm că exemplul de calcul al amortizarii folosind metoda liniară nu a ridicat întrebări.

Organizațiile aleg în mod independent metoda de calcul a valorii deprecierii pe baza caracteristicilor producției și a propriilor preferințe. Există 4 metode în total, cea mai comună dintre ele este liniară.

Argumentele sale pro și contra și toate nuanțele calculului vor fi discutate în acest articol.

Ce este această metodă?

Metoda liniară este o metodă de angajamente în care se transferă costul activelor fixe produse terminate efectuate uniform pe toată perioada de funcționare.

Baza pentru astfel de calcule este costul inițial. Este suma tuturor costurilor cheltuite cu achiziționarea bunului, livrarea, instalarea și punerea în funcțiune a acestuia.

Dacă societatea și-a reevaluat proprietatea, atunci costul de înlocuire este utilizat în calcule.

Dacă societatea și-a reevaluat proprietatea, atunci costul de înlocuire este utilizat în calcule.

Calcularea sumei deprecierii este imposibilă fără stabilirea duratei de viață. Se recomandă ca durata acestuia să fie determinată în conformitate cu cea elaborată de stat. Cu toate acestea, este posibil să se prognozeze în mod independent perioada de funcționare a proprietății. Pentru a face acest lucru, sunt analizați următorii factori:

- uzura fizică, care este asociată cu modul și condițiile de lucru;

- posibilă perioadă de utilizare corespunzătoare puterii echipamentului;

- reglementari si altele restricții legale pe durata folosirii bunului.

Aspectele pozitive ale utilizării acestei metode includ următoarele:

- simplitatea calculelor, nu este nevoie să faceți calcule lungi și să înțelegeți formule complexe;

- valoarea proprietății este transferată uniform asupra produsului finit;

- se calculează amortizarea pentru fiecare obiect;

- această metodă este utilizată în contabilitatea fiscală;

- nu sunt necesare recalculări regulate;

- potrivite pentru calcularea amortizarii imobilelor.

Alături de avantaje, există și o serie de dezavantaje din cauza particularităților producției:

- nu se ține cont de deteriorarea stării inițiale a echipamentului în timp;

- nu se ține cont de uzură;

- nu este potrivit pentru organizațiile mari care folosesc echipamente în mod neuniform, adică atunci când unele mașini sunt inactive;

Consecințele negative ale utilizării metodei liniare sunt inferioare avantajelor. De aceea marea majoritate a întreprinderilor îl aleg pentru contabilitate.

Puteți afla informații detaliate despre toate metodele de numărare în următorul videoclip:

Procedura de acumulare

Se fac deduceri din prima zi a lunii, care urmează datei de înregistrare a bunului.

Acest proces este finalizat numai în două cazuri:

- după transferul complet al costului la produsele finite;

- eliminarea unui obiect din proprietatea întreprinderii ca urmare a vânzării, furtului, defecțiunii și în alte cazuri.

În acest caz, taxele de amortizare încetează să mai fie acumulate din prima zi a lunii următoare datei excluderii activului din proprietatea organizației.

Acumularea poate fi suspendată temporar dacă:

- obiectul este blocat pentru o perioadă mai mare de trei luni;

- imobilul este în reconstrucție sau modernizare de peste un an.

Odată ce activele sunt returnate în producție, deducerile ar trebui reluate. Valoarea anuală a amortizarii trebuie calculată luând în considerare costul de înlocuire.

Uneori, activele unei întreprinderi includ active care au fost utilizate în alte organizații. Astfel de obiecte includ:

- aporturi la capitalul autorizat;

- mijloace fixe dobândite după reorganizare;

- activele achiziționate nu sunt noi.

Pentru astfel de obiecte, regulile, calculul și procedura de calcul al amortizarii sunt exact aceleași ca și pentru cele noi. Cu toate acestea, merită să luați în considerare durata șederii lor într-o altă companie. Pentru contabilitatea curentă, este necesar să se scadă timpul de funcționare efectivă a acestuia din perioada de viață utilă. Toate amortizarile acumulate pentru acest obiect la o alta societate sunt luate impreuna cu valoarea contabila a activului.

Contabilitatea deprecierii se efectuează utilizând contracontul 02. În cursul activităților sale, întreprinderea înregistrează cu înregistrări toate cazurile de mișcare a sumei acumulate. De exemplu:

| Operațiune | Debit | Credit |

|---|---|---|

| Amortizarea acumulată | 20 (23, 25, 26, 29, 44) | 02 |

| Stergerea la pierderea activelor imobilizate | 02 | 01/select |

| Reducere la revizuirea costului mijloacelor fixe | 02 | 84 (91.2) |

| Supraestimarea deprecierii | 83 (91.1) | 02 |

Toate aceste intrări sunt introduse în jurnalul de tranzacții pe baza fișei de calcul a amortizarii. Costul mijloacelor fixe este supus transferat lunar la produsele finite.

Valoarea deprecierii, angajamentelor suplimentare și reducerilor ca urmare a unei revizuiri a valorii activelor ar trebui introdusă prompt.

Calcul cu exemple

Calculul folosind metoda liniară nu este deosebit de dificil și nu necesită mult timp.

Formula pentru determinarea sumei anuale de amortizare:

- În primul rând - costul inițial;

- N a - rata de amortizare ca procent.

Rata se calculează după cum urmează:

- n este durata de viață exprimată în luni.

Exemplul nr. 1

Lăsați compania Zamok LLC să cumpere echipamente în valoare de 210 mii de ruble. fara TVA. Durata de viață este determinată a fi de 5 ani, adică 60 de luni.

- Rata lunară: 1 / (5 * 12) * 100 = 1,66667%

- Suma deducerilor pentru luna: 210 * 1,66667 / 100 = 3,49986 mii ruble.

- Suma pentru anul: 3,49986 * 12 = 42 mii de ruble.

Valoarea reziduala pe an:

- 210 - 42 = 168 mii de ruble.

- 168 - 42 = 126 mii de ruble.

- 126 - 42 = 84 mii de ruble.

- 84 - 42 = 42 mii de ruble.

- 42 - 42 = 0 frec.

Exemplul nr. 2

Există un alt algoritm de calcul. Valoarea anuală în acest caz este determinată ca coeficientul costului obiectului împărțit la durata de viață a acestuia. Această metodă este oarecum mai simplă decât cea standard.

Există un alt algoritm de calcul. Valoarea anuală în acest caz este determinată ca coeficientul costului obiectului împărțit la durata de viață a acestuia. Această metodă este oarecum mai simplă decât cea standard.

Tina SRL a cumpărat echipamente la un cost de 54 de mii de ruble. Potrivit clasificatorului, durata de viață a acestui echipament este de trei ani.

În fiecare an, este supusă transferului următoarea sumă:

- 54 / 3 = 18 mii de ruble.

deducere lunară:

- 18 / 12 = 1,5 mii de ruble.

Valoare reziduala:

- 54 - 18 = 36 mii de ruble.

- 36 - 18 = 18 mii de ruble.

- 18 - 18 = 0 frec.

Metoda liniară este excelentă pentru contabilizarea amortizarii mijloacelor fixe care nu sunt utilizate direct în producție, de exemplu, structuri, clădiri. Proprietățile unor astfel de obiecte sunt influențate semnificativ de factorul timp.