Un amortissement est prévu pour rembourser le coût des immobilisations. La notion de dépréciation peut être considérée dans un sens étroit et large. DANS au sens étroit L'amortissement est un pourcentage d'amortissement des immobilisations. Au sens large, la dépréciation est le processus de transfert progressif de la valeur des immobilisations vers les biens manufacturés (travaux, services). Conformément au Règlement sur comptabilité N° 6/01 « Comptabilisation des immobilisations », la durée d'utilité des immobilisations est la période pendant laquelle l'utilisation d'une immobilisation apportera des avantages économiques. Le taux d'amortissement dépend de la durée d'utilité et du coût initial de l'immobilisation.

Coût initial

Le coût initial correspond aux coûts réels de l'entreprise pour l'acquisition, la construction et la fabrication d'un objet, moins la taxe sur la valeur ajoutée. Par exemple, les coûts réels d'achat d'une immobilisation s'élevaient à 10 000 roubles (TVA incluse de 1 525,42 roubles). Dans ce cas, le coût initial sera de 8 474,58 roubles.En outre, les coûts réels d'acquisition, de construction et de fabrication d'immobilisations peuvent comprendre :

- Frais de livraison de l'objet.

- Coût des travaux de construction.

- Services d'information et de conseil liés à l'acquisition d'immobilisations.

- Droits et frais de douane.

- Coût des services intermédiaires.

- Autres coûts d'acquisition, de construction et de production d'immobilisations.

Méthodes de calcul de l'amortissement

Le PBU 6/01 propose les méthodes suivantes de calcul de l'amortissement :- Méthode linéaire.

- Méthode d’équilibre réducteur.

- Une méthode d’amortissement des coûts basée sur la somme des années de durée de vie utile.

- Le mode d'amortissement du coût est proportionnel au volume des produits (travaux).

Méthode linéaire

Lors de l'utilisation de la méthode linéaire, l'amortissement est calculé sur la base du coût d'origine de l'immobilisation au début de la période de reporting et du taux d'amortissement. Le taux d'amortissement dépend de la durée d'utilité. La durée d'utilité est déterminée de manière indépendante par le comptable lors de l'acceptation comptable de l'immobilisation.

Lors de l'utilisation de la méthode linéaire, l'amortissement est calculé sur la base du coût d'origine de l'immobilisation au début de la période de reporting et du taux d'amortissement. Le taux d'amortissement dépend de la durée d'utilité. La durée d'utilité est déterminée de manière indépendante par le comptable lors de l'acceptation comptable de l'immobilisation. Le taux d'amortissement est calculé selon la formule : 100 % / durée d'utilité.

Le montant annuel des dotations aux amortissements est déterminé par la formule :

(coût initial * taux d'amortissement) / 100 %

Ainsi, pour obtenir le montant de l’amortissement mensuel, le montant de l’amortissement annuel résultant doit être divisé par 12 mois.

Conformément aux données fournies, nous calculons le montant de l'amortissement mensuel.

1. Détermination du taux d'amortissement : 100% / 4 = 25%

2. Détermination du montant de l'amortissement annuel : (15000 * 25%) / 100% = 3750

3. Détermination du montant mensuel de l'amortissement : 3750 / 12 = 312,50.

Méthode du solde réducteur

Lors de l'utilisation de la méthode du solde dégressif, l'amortissement est calculé sur la base de la valeur résiduelle de l'immobilisation au début de la période de reporting et du taux d'amortissement. Le taux d'amortissement dépend de la durée d'utilité et du coefficient, qui ne peut excéder 3.

Lors de l'utilisation de la méthode du solde dégressif, l'amortissement est calculé sur la base de la valeur résiduelle de l'immobilisation au début de la période de reporting et du taux d'amortissement. Le taux d'amortissement dépend de la durée d'utilité et du coefficient, qui ne peut excéder 3. Par exemple, les coûts réels d'achat d'une immobilisation moins TVA s'élevaient à 15 000 roubles. Le comptable a déterminé que la durée de vie utile était de 4 ans. Le coefficient est de 2.

Le taux d'amortissement est de 25% (100/4). Compte tenu du coefficient, le taux d'amortissement annuel sera de 50 % (25 % * 2).

Pour calculer l'amortissement, nous établirons un tableau de calcul.

| Année d'utilisation du système d'exploitation | |||

| D'abord | 15000 | 7500 | 7500 |

| Deuxième | 7500 | 3750 | 11250 |

| Troisième | 3750 | 1875 | 13125 |

| Quatrième | 1875 | 1875 | 15000 |

Méthode d'amortissement des coûts basée sur la somme des années de durée de vie utile

Lors de l'amortissement du coût sur la base de la somme du nombre d'années de durée d'utilité, l'amortissement est calculé sur la base du coût d'origine de l'immobilisation et du rapport du nombre d'années restant jusqu'à la fin de la durée d'utilité de l'objet. à la somme du nombre d'années de durée de vie utile de l'objet.Par exemple, les coûts réels d'achat d'une immobilisation moins TVA s'élevaient à 15 000 roubles. Le comptable a déterminé que la durée de vie utile était de 4 ans.

La somme des nombres d’années utiles est déterminée comme suit :

1 + 2 + 3 + 4 = 10.

Pour calculer l'amortissement, nous établirons un tableau de calcul.

| Année d'utilisation du système d'exploitation | Coût des immobilisations au début de la période de facturation (RUB) | Montant de l'amortissement annuel (RUB) | Amortissement accumulé (RUB) |

| D'abord | 15000 | 15000 * 4 / 10 = 6000 | 6000 |

| Deuxième | 9000 | 15000*3/10 = 4500 | 10500 |

| Troisième | 4500 | 15000*2/10 = 3000 | 13500 |

| Quatrième | 1500 | 15000*1/10 = 1500 | 15000 |

La méthode d'amortissement du coût au prorata du volume des produits (travaux)

Lors de l'amortissement du coût au prorata du volume de production (travail), l'amortissement est calculé sur la base de l'indicateur naturel du volume de production (travail) en période de déclaration et le volume attendu de produits (travaux) pour toute la période d'utilisation de l'immobilisation.

Lors de l'amortissement du coût au prorata du volume de production (travail), l'amortissement est calculé sur la base de l'indicateur naturel du volume de production (travail) en période de déclaration et le volume attendu de produits (travaux) pour toute la période d'utilisation de l'immobilisation. À cette méthode Le calcul de l'amortissement par unité de production s'effectue en divisant le coût initial de l'immobilisation par le volume de production (travail) attendu.

Par exemple, les coûts réels d'achat d'une immobilisation moins TVA s'élevaient à 15 000 roubles. Le comptable a déterminé que la durée de vie utile était de 4 ans. Le volume de production annuel était de 1 000 tonnes.

Si nous supposons que 1 000 tonnes de produits seront fabriquées chaque année, la dépréciation par unité de production sera égale à 15 roubles/t (15 000/1 000).

L'utilisation de cette méthode est conseillée dans les entreprises où le volume de produits fabriqués dépend directement de la fréquence d'utilisation de l'immobilisation.

L'amortissement est le transfert progressif des coûts engagés pour l'achat ou la construction d'immobilisations vers le coût du produit fini. En d'autres termes, avec son aide, ils compensent espèces, qui ont été dépensés pour la construction ou l'achat d'une propriété.

Les déductions pour amortissement sont effectuées sur une longue période - pendant toute la durée d'exploitation pratique du bien : depuis son inscription au bilan de l'entreprise dans le cadre de sa mise en service jusqu'à sa radiation. La procédure d'amortissement est approuvée par l'article 259 du Code des impôts de la Fédération de Russie.

Il existe quatre méthodes de calcul de l'amortissement, dont l'une est linéaire, les autres sont non linéaires. En raison de sa simplicité, la méthode linéaire est la plus utilisée en pratique.

Méthode linéaire de calcul de l'amortissement des immobilisations

La méthode d'amortissement linéaire consiste à amortir le coût d'une immobilisation par tranches proportionnelles égales sur toute la durée de son utilisation.

À quels objets s’applique-t-il ?

Chaque organisation a le droit de choisir indépendamment la méthode d'amortissement des charges d'amortissement.

Les immobilisations sont divisées en 10 groupes d'absorption des chocs en fonction de la période de leur exploitation. La méthode d'amortissement linéaire doit être appliquée aux bâtiments, ouvrages d'art et appareils de transport appartenant à trois groupes :

- Groupe VII - objets avec une durée de vie de 20 à 25 ans ;

- Groupe XI – objets avec une durée de vie de 25 à 30 ans ;

- Groupe X – objets ayant une durée de vie de plus de 30 ans.

Pour les autres objets, il est permis d’appliquer toute méthode d’amortissement à la discrétion de l’organisation, comme précisé dans l’arrêté sur les politiques comptables.

La méthode d'amortissement linéaire peut être utilisée aussi bien pour les biens neufs que pour les objets précédemment utilisés (exploitation).

IMPORTANT! Jusqu'à récemment, le principe d'amortissement choisi ne pouvait être remplacé par un autre pendant toute la durée de déduction de cet objet. Depuis le 1er janvier 2014, une organisation a le droit de passer d'une méthode non linéaire à une méthode linéaire une fois tous les cinq ans. Pour la transition inverse - de linéaire à non linéaire - il n'y a aucune restriction de temps, cela peut être fait à tout moment, après avoir préalablement modifié la réglementation sur les politiques comptables de l'entreprise.

Vidéo - méthodes de calcul de l'amortissement des immobilisations :

Comment calculer l'amortissement des immobilisations selon la méthode linéaire

Pour déterminer le montant des dotations mensuelles aux amortissements de manière linéaire il faut connaître le coût primaire de l'objet, sa durée d'exploitation et calculer le taux d'amortissement.

1. Coût primaire de l'objet

Le coût primaire de l'objet sert de base de calcul, qui est calculé en additionnant tous les coûts de son achat ou de sa construction. Si la valeur du bien a été réévaluée, un indicateur tel que le coût de remplacement est utilisé pour le calcul.

2. Période d'exploitation

La durée d'exploitation est établie par l'étude de la liste de classement des immobilisations, en les différenciant en groupes d'amortissement. Si l'objet n'est pas inscrit dans la liste, alors sa durée de vie est attribuée par l'organisation en fonction :

- temps d'utilisation prévu ;

- l'usure physique attendue ;

- conditions d’exploitation attendues.

3. Formule du taux d'amortissement

Le taux d'amortissement annuel est exprimé en pourcentage du coût primaire (de remplacement) du bien et est calculé à l'aide de la formule :

Le taux d'amortissement annuel est exprimé en pourcentage du coût primaire (de remplacement) du bien et est calculé à l'aide de la formule :

K = (1 : n)* 100 %,

où K est le taux d'amortissement annuel ;

n – durée de vie en années.

Si vous avez besoin de connaître le taux d'amortissement mensuel, le résultat est divisé par 12 (le nombre de mois dans une année).

4. Formule de calcul de l'amortissement

Avec la méthode d'amortissement linéaire, la formule de calcul est :

A = C*K/12,

où A est le montant des amortissements mensuels ;

C – coût primaire de la propriété ;

K – taux d'amortissement, calculé selon la formule du paragraphe 3.

Procédure d'amortissement

Lors du calcul uniforme de l'amortissement, ils sont guidés par règles générales produits des dotations aux amortissements, à savoir :

- l’amortissement doit être calculé à compter du 1er jour du mois suivant celui au cours duquel ce bien a été inscrit au bilan de l’entreprise ;

- produire déductions pour amortissement quels que soient les résultats financiers ;

- effectuer chaque mois des déductions aux amortissements et les prendre en compte dans la période fiscale correspondante ;

- Sont considérés comme motifs de suspension des déductions les amortissements la conservation d'un objet pendant une durée de 3 mois ou sa réparation à long terme (supérieure à un an). Les cotisations reprennent dès la reprise du service ;

- les déductions pour amortissement cessent le 1er jour du mois qui suit celui de la radiation pour cause d'usure, de sortie du bilan ou de perte du droit de propriété sur le bien.

Avantages et inconvénients de la méthode linéaire

Principaux avantages méthode d'amortissement linéaire :

- Facile à calculer. Le calcul du montant des déductions ne doit être effectué qu'une seule fois au début de l'exploitation du bien. Le montant reçu sera le même pendant toute la durée de vie.

- Comptabilité précise radiation de la valeur de la propriété. Les déductions pour amortissement ont lieu pour chaque objet spécifique (contrairement aux méthodes non linéaires, où l'amortissement est calculé sur la valeur résiduelle de tous les objets du groupe d'amortissement).

- Même transfert de coûts au coût. Avec les méthodes non linéaires, les charges d'amortissement dans la période initiale sont plus importantes que dans la période suivante (l'amortissement s'effectue par ordre décroissant).

La méthode linéaire est pratique à utiliser dans les cas où il est prévu que l'objet génère le même profit pendant toute la durée de son utilisation.

Principaux inconvénients méthode linéaire :

Il est déconseillé d'utiliser la méthode pour des équipements sujets à une obsolescence rapide, car l'amortissement proportionnel de leur coût n'assure pas la bonne concentration des ressources nécessaires à son remplacement.

L'équipement de fabrication se caractérise par une diminution de la productivité à mesure que le nombre d'années d'exploitation augmente. En conséquence, cela nécessitera des coûts supplémentaires pour l’entretien et les réparations dus aux pannes et aux pannes. Entre-temps, les amortissements seront amortis de manière uniforme, pour les mêmes montants qu'au début de l'exploitation, la méthode linéaire n'en prévoyant pas autrement.

Pour les entreprises qui envisagent de mettre à jour rapidement actifs de production, il sera plus pratique d'utiliser des méthodes non linéaires.

Le montant total de la taxe foncière sur toute la durée de vie du bien auquel la méthode linéaire est appliquée sera plus élevé qu'avec les méthodes non linéaires.

Un exemple de calcul de l'amortissement selon la méthode linéaire

En mars, une immobilisation d’une valeur de 1 000 000 de roubles a été ajoutée au bilan de l’entreprise. Le comptable a déterminé que sa durée de vie, selon la différenciation par groupes d'amortissement, sera de 10 ans.

La procédure de calcul de l'amortissement selon la méthode linéaire pour cet exemple :

- On détermine le taux d'amortissement annuel : K = 1/10*100 % = 10 %.

- Le taux d'amortissement mensuel sera de : 10%/12 = 0,83%.

- Nous déterminons le montant des dotations aux amortissements mensuelles :

1 000 000*10%/12 = 8333 roubles.

- Le montant des dotations aux amortissements pour l'année d'exploitation est de :

1 000 000 de roubles /10 ans = 100 000 roubles.

Ainsi, selon la méthode linéaire, l'amortissement doit être calculé à partir d'avril à hauteur de 8 333 roubles par mois.

Amortissement des biens d'occasion

Des objets souvent utilisés entrent en possession d'une organisation, par exemple :

- les objets acquis dans un état qui n'est plus neuf ;

- les biens reçus en guise de contribution au capital autorisé ;

- immobilisations transférées à l'entreprise par succession après réorganisation.

Le schéma et la procédure de calcul de l'amortissement selon la méthode linéaire pour ces objets seront les mêmes que pour les biens neufs. La seule différence pour les immobilisations usagées est le calcul de leur durée d'utilité. Afin de le déterminer, vous devez soustraire le nombre d'années (mois) de son utilisation réelle de la durée de vie établie par l'ancien propriétaire.

conclusions

La méthode linéaire de calcul de l'amortissement suppose que l'usure physique de la propriété se produit uniformément tout au long de la période d'exploitation. Cela s'applique principalement aux structures fixes, qui ne s'usent pas et ne deviennent pas obsolètes aussi rapidement que les équipements.

S'il est impossible de déterminer avec précision le taux de dépréciation des biens, la méthode linéaire sera la plus pratique et la plus simple. Cette méthode convient également si l'entreprise achète un bien pour une longue période d'utilisation et n'envisage pas de le remplacer rapidement.

Vidéo - points principaux du calcul de l'amortissement, exemples d'écritures comptables :

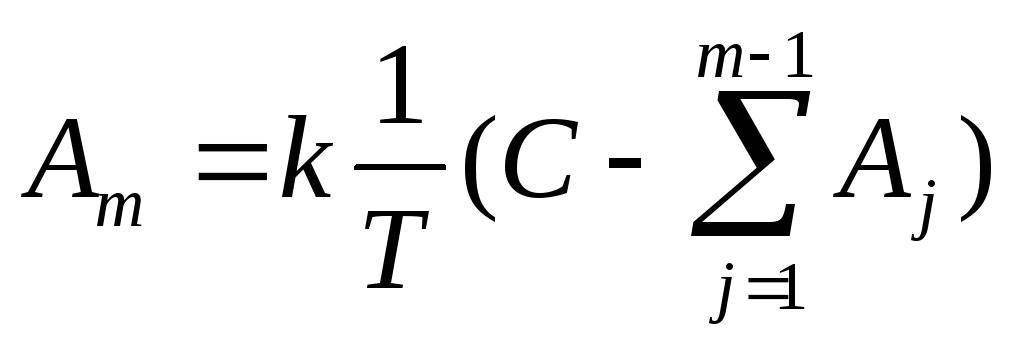

Lors de l'utilisation de la méthode linéaire, le montant annuel de l'amortissement d'un objet d'immobilisation est déterminé en fonction du coût d'origine de l'objet et du taux d'amortissement calculé sur la base de la durée d'utilité de cet objet :

où m est le numéro de l'année à compter du début de la période d'utilisation de l'immobilisation (m≥1) ; et m est le montant annuel de l'amortissement ; T - durée de vie utile de l'objet (en années entières) ; C est le coût initial de l'immobilisation ; L est la valeur de liquidation de l'immobilisation.

Ce calcul de l'amortissement suppose que le coût de l'actif soit transféré uniformément aux coûts tout au long de sa durée d'utilité. Cette méthode est la plus simple et la plus courante.

Dans Microsoft Excel, la fonction APL(C;L;T) permet de calculer cette dépréciation.

Calcul de l'amortissement selon la méthode du solde dégressif

Lors de l'utilisation de cette méthode, le montant annuel de l'amortissement est déterminé non pas sur la base du coût d'origine, comme avec la méthode linéaire, mais sur la valeur résiduelle de l'immobilisation au début de l'année correspondante :

,

,

où m est le numéro de l'année à compter du début de la période d'utilisation de l'objet immobilisé (m≥1) ; Et m est le montant annuel de l'amortissement ; T - durée de vie utile de l'objet (en années entières) ; C est le coût initial de l'immobilisation ;  - le montant de l'amortissement cumulé au début de la mième année (ici la valeur de liquidation est prise égale à 0, c'est-à-dire que le coût d'origine est intégralement amorti). De plus, le taux d'amortissement (

- le montant de l'amortissement cumulé au début de la mième année (ici la valeur de liquidation est prise égale à 0, c'est-à-dire que le coût d'origine est intégralement amorti). De plus, le taux d'amortissement (  ) avec cette méthode peut être augmenté du facteur d'accélération k, c'est-à-dire peut être accepté :

) avec cette méthode peut être augmenté du facteur d'accélération k, c'est-à-dire peut être accepté :

.

.

Dans Microsoft Excel, la fonction DDOB(C;L;T;m;k) est utilisée pour calculer cette dépréciation.

Calcul de l'amortissement par amortissement du coût par la somme des nombres d'années de durée d'utilité (méthode cumulée)

Cette méthode consiste à calculer l'amortissement sur la base du coût d'origine de l'immobilisation et du ratio annuel, dans lequel le numérateur contient le nombre d'années restant jusqu'à la fin de la durée de vie de l'immobilisation, et le dénominateur est la somme des nombres d'années. de la durée de vie du bien :

,

,

où m est le numéro d'objectif depuis le début de la période d'utilisation de l'objet immobilisé (m≥1) ; Et m est le montant annuel de l'amortissement ; T - durée de vie utile de l'objet (en années entières) ; C est le coût initial de l'immobilisation ;  - la somme des nombres d'années de durée de vie de l'objet ; n est le taux d’amortissement qui change d’année en année.

- la somme des nombres d'années de durée de vie de l'objet ; n est le taux d’amortissement qui change d’année en année.

Lors de l'utilisation de cette méthode, comme pour la méthode linéaire, le coût initial de l'objet est pris comme base. Cependant, le taux d'amortissement évolue à chaque année d'utilisation utile de l'immobilisation. Le montant le plus important de l'amortissement s'accumule au cours des premières années d'utilisation de l'immobilisation et diminue progressivement vers la fin de la durée.

Dans Microsoft Excel, la fonction ASC(C;L;T;m) est utilisée pour calculer cette dépréciation.

Exercice

Sélectionnez la condition de tâche dans le tableau 1 en fonction du numéro d'option.

Calculez le montant de l'amortissement par année dans EXCEL, en tenant compte de la durée d'utilité spécifiée de l'objet, du coût initial et de la valeur de récupération. Utilisez la méthode linéaire, la méthode du solde dégressif (avec un facteur 2) et la méthode d'amortissement du coût par la somme du nombre d'années. Effectuez les calculs dans le tableau.

Construisez un graphique montrant l’évolution de la valeur d’un objet au fil des années lorsqu’il est amorti en utilisant différentes méthodes.

Pour chaque méthode, construisez un diagramme circulaire caractérisant la contribution de l'amortissement pour chaque année au montant total de l'amortissement.

Construire un graphique à barres (histogramme) illustrant la relation entre les montants d'amortissement calculés par différentes méthodes.

Tableau 1

Options de tâches pour travail de laboratoire №1

|

option |

Initial prix |

Liquidation prix |

Durée de vie utile (nombre d'années) |

|

|

forage | ||||

|

Ordinateur | ||||

|

Appareil de mesure | ||||

|

Transformateur | ||||

|

Tour | ||||

|

Camion |

Bâtiment, ateliers de fabrication, bâtiments à des fins diverses, les lignes électriques, les viaducs, les équipements, les machines-outils, les transports automobiles et aériens, ainsi que les locomotives et les wagons ferroviaires, c'est-à-dire les biens qui sont un moyen de travail nécessaire à la fabrication de produits, à l'exécution de divers types de travaux ou à la prestation de services.

La durée de vie de ces objets est supérieure à un an. Sans eux, il est impossible de mener des activités de production et le rôle de ces fonds ne peut être surestimé. L'article parlera spécifiquement de ces actifs et des méthodes de calcul de l'amortissement utilisées aujourd'hui. De plus, nous présenterons un exemple de calcul d'amortissement par la méthode linéaire et considérerons tous les détails des calculs effectués en fonction des situations de production qui se présentent.

Amortissement : définition

Les biens, et notamment les immobilisations (Fixed Assets) impliqués dans le processus de production, s'usent toujours, c'est-à-dire qu'ils perdent leur valeur d'origine. Par conséquent, il est nécessaire de calculer le montant de l’amortissement, réduisant ainsi le coût de l’objet. La législation a développé un système harmonieux de classification des différentes unités immobilières selon certains critères, comme la durée d'utilité (USL), c'est-à-dire la durée pendant laquelle l'objet génère des revenus pour l'entreprise. Par exemple, les machines et équipements se déprécient plus rapidement qu’un bâtiment ou une autre structure de capital. Sur la base de la durée d'utilisation productive de l'objet, des délais stricts ont été élaborés pour chaque groupe d'immobilisations, après quoi la valeur de la propriété est entièrement amortie. Rembourser le coût d’un bien est appelé amortissement. Les immobilisations sont classées par spécifications techniques, constituant des groupes, par exemple, de bâtiments et de structures, de machines et équipements électriques, etc.

N = 100 % / 5 ans = 20 %, soit 20 % du coût doit être amorti chaque année.

D'un montant de 180 000 * 20 / 100 = 36 000 roubles, c'est-à-dire au cours de l'année, le prix de l'objet diminue de 36 000 roubles.

Tarif mensuel - 36 000 / 12 = 3 000 roubles.

Option 2 : amortissement mensuel, formule de calcul :

H = 100 %/60 mois. = 1,6667

Pour le mois, le montant de l'amortissement s'élevait à 180 000 * 1,6667 = 3 000 roubles. C’est ainsi que l’amortissement linéaire est calculé.

Fonctionnalités de calcul

L'amortissement commence à courir à partir du début du mois suivant celui de la mise en production de l'objet. Par exemple, même si le bien a été acheté et daté du 1er mars, alors l'amortissement doit être calculé à partir du 1er avril. Les mêmes règles s'appliquent aux objets reçus gratuitement.

Selon le même principe, l'amortissement prend fin : à compter du 1er jour du mois suivant celui au cours duquel le montant de l'amortissement était égal au coût initial de l'objet. Il existe d'autres raisons pour arrêter l'accumulation de l'amortissement, par exemple lorsqu'un objet est liquidé, cédé ou mis en veilleuse en raison d'un besoin. A la sortie de l'état de mise en veilleuse (par arrêté écrit de la direction de l'entreprise), l'amortissement des immobilisations est également comptabilisé à compter du début du mois suivant celui au cours duquel l'exploitation de l'installation a repris.

Suspension de l'exploitation des installations : comment calculer l'usure

Rappelons un exemple de calcul de l'amortissement selon la méthode linéaire et ajoutons-y : l'installation a été mise en service le 25 septembre. Cela signifie facturer une dépréciation d'un montant de 3 000 roubles. Le comptable débutera en octobre.

Considérons une situation dans laquelle une immobilisation est mise en veilleuse pendant un certain temps. Poursuivons l'exemple précédent avec de nouvelles conditions d'exploitation de l'installation. En raison de circonstances imprévues, le chef de l'entreprise a décidé de suspendre la participation de cet objet au processus de production et il émet un ordre de retirer l'objet du processus de travail pendant 6 mois, par exemple du 1er mai au 31 octobre. Dans ce cas, l’amortissement du matériel est suspendu. Le calcul s'effectue comme suit : ils facturent un amortissement pour avril et font une pause de 6 mois. A partir du 1er novembre, l'amortissement reprend. Il est important de rappeler que l'amortissement n'est calculé que pendant la période d'exploitation de l'objet, car ce n'est qu'alors qu'il s'use. Si l'OS est inactif, le calcul de l'amortissement est illégal, et de telles situations doivent être documentées - c'est pour ces raisons que les biens non utilisés dans l'activité sont conservés, et l'amortissement des équipements, dont le calcul est présenté dans l'article, est légal.

D’ailleurs, le SPI de l’objet est prolongé pour la durée de son inactivité. C'est-à-dire que les équipements mis en service le 25 septembre 2010 doivent être entièrement amortis d'ici octobre 2015. Mais l’objet ayant été mis en veilleuse, la durée de son utilisation est allongée de la période d’inactivité. Dans notre cas, le SPI prendra fin en avril 2016, c'est-à-dire que l'amortissement des immobilisations se poursuivra et que la dernière dotation aux amortissements sera effectuée en avril 2016.

Ce sont les règles de calcul de base. Nous espérons que l'exemple du calcul de l'amortissement selon la méthode linéaire n'a pas soulevé de questions.

Les organisations choisissent indépendamment la méthode de calcul du montant de l'amortissement en fonction des caractéristiques de la production et de leurs propres préférences. Il existe 4 méthodes au total, la plus courante d'entre elles est linéaire.

Ses avantages et inconvénients ainsi que toutes les nuances du calcul seront abordés dans cet article.

Quelle est cette méthode ?

La méthode linéaire est une méthode de comptabilité d'exercice dans laquelle le coût des immobilisations est transféré à produits finis effectué uniformément pendant toute la période de fonctionnement.

La base de ces calculs est le coût initial. Il s'agit de la somme de tous les coûts consacrés à l'achat de l'actif, à sa livraison, à son installation et à sa mise en service.

Si l'entreprise a réévalué son bien, le coût de remplacement est utilisé dans les calculs.

Si l'entreprise a réévalué son bien, le coût de remplacement est utilisé dans les calculs.

Le calcul du montant de l'amortissement est impossible sans établir la durée de vie. Il est recommandé de déterminer sa durée en fonction de celle élaborée par l'État. Cependant, il est possible de prévoir indépendamment la durée d'exploitation de la propriété. Pour ce faire, les facteurs suivants sont analysés :

- l'usure physique, liée au mode et aux conditions de travail ;

- durée d'utilisation possible correspondant à la puissance de l'équipement ;

- réglementations et autres restrictions légales pendant toute la durée d'utilisation du bien.

Les aspects positifs de l’utilisation de cette méthode sont les suivants :

- simplicité des calculs, pas besoin de faire de longs calculs et de comprendre des formules complexes ;

- la valeur de la propriété est transférée uniformément au produit fini ;

- l'amortissement est calculé pour chaque objet ;

- cette méthode est utilisée en comptabilité fiscale ;

- aucun recalcul régulier n'est requis ;

- adapté au calcul de la dépréciation des biens immobiliers.

Outre les avantages, il existe également un certain nombre d'inconvénients dus aux particularités de la production :

- la détérioration de l'état d'origine du matériel dans le temps n'est pas prise en compte ;

- la obsolescence n'est pas prise en compte ;

- ne convient pas aux grandes organisations qui utilisent les équipements de manière inégale, c'est-à-dire lorsque certaines machines sont inactives ;

Les conséquences négatives de l’utilisation de la méthode linéaire sont inférieures aux avantages. C'est pourquoi la grande majorité des entreprises le choisissent pour leur comptabilité.

Vous pouvez trouver des informations détaillées sur toutes les méthodes de comptage dans la vidéo suivante :

Procédure d'accumulation

Des déductions sont faites à partir du premier jour du mois, qui suit la date d'enregistrement du bien.

Ce processus n'est complété que dans deux cas :

- après transfert intégral des coûts sur les produits finis ;

- cession d’un objet de la propriété de l’entreprise à la suite d’une vente, d’un vol, d’une panne et d’autres cas.

Dans ce cas, les dotations aux amortissements cessent d’être comptabilisées à compter du premier jour du mois suivant la date d’exclusion du bien de la propriété de l’organisme.

L'accumulation peut être temporairement suspendue si :

- l'objet est mis en veilleuse pour une durée supérieure à trois mois ;

- la propriété est en reconstruction ou en modernisation depuis plus d'un an.

Une fois les actifs remis en production, les déductions devraient reprendre. Le montant de l'amortissement annuel doit être calculé en tenant compte du coût de remplacement.

Parfois, les actifs d'une entreprise incluent des actifs utilisés dans d'autres organisations. Ces objets comprennent :

- apports au capital autorisé ;

- immobilisations acquises après réorganisation ;

- les actifs achetés ne sont pas nouveaux.

Pour de tels objets, les règles, le calcul et la procédure de calcul de l'amortissement sont exactement les mêmes que pour les objets neufs. Il convient toutefois de considérer la durée de leur séjour dans une autre entreprise. Pour la comptabilité courante, il est nécessaire de soustraire le temps de son fonctionnement effectif de la durée d'utilité. Tous les amortissements accumulés pour cet objet dans une autre entreprise sont additionnés à la valeur comptable de l'actif.

La comptabilisation des amortissements est effectuée à l'aide du compte de contrepartie 02. Dans le cadre de ses activités, l'entreprise enregistre avec écritures tous les cas de mouvement du montant accumulé. Par exemple:

| Opération | Débit | Crédit |

|---|---|---|

| Amortissement accumulé | 20 (23, 25, 26, 29, 44) | 02 |

| Radiation lors de la cession d'immobilisations | 02 | 01/sélectionner |

| Markdown lors de la révision du coût des immobilisations | 02 | 84 (91.2) |

| Surestimation de la dépréciation | 83 (91.1) | 02 |

Toutes ces écritures sont inscrites dans le journal des transactions sur la base de la feuille de calcul des amortissements. Le coût des immobilisations est soumis à transféré mensuellement aux produits finis.

Le montant de l'amortissement, des provisions supplémentaires et des réductions résultant d'une révision de la valeur des actifs doit être rapidement constaté.

Calcul avec exemples

Le calcul par la méthode linéaire n'est pas particulièrement difficile et ne nécessite pas beaucoup de temps.

Formule pour déterminer le montant de l'amortissement annuel :

- Premièrement - le coût initial ;

- N a - taux d'amortissement en pourcentage.

Le taux est calculé comme suit :

- n est la durée de vie exprimée en mois.

Exemple n°1

Laissez la société Zamok LLC acheter du matériel d'une valeur de 210 000 roubles. sans TVA. La durée de vie est fixée à 5 ans, soit 60 mois.

- Tarif mensuel : 1 / (5*12) * 100 = 1,66667%

- Montant des déductions pour le mois : 210 * 1,66667 / 100 = 3,49986 mille roubles.

- Montant pour l'année : 3,49986 * 12 = 42 mille roubles.

Valeur résiduelle par année :

- 210 - 42 = 168 000 roubles.

- 168 - 42 = 126 000 roubles.

- 126 - 42 = 84 000 roubles.

- 84 - 42 = 42 000 roubles.

- 42 - 42 = 0 frotter.

Exemple n°2

Il existe un autre algorithme de calcul. La valeur annuelle dans ce cas est déterminée comme le quotient du coût de l'objet divisé par sa durée de vie. Cette méthode est un peu plus simple que la méthode standard.

Il existe un autre algorithme de calcul. La valeur annuelle dans ce cas est déterminée comme le quotient du coût de l'objet divisé par sa durée de vie. Cette méthode est un peu plus simple que la méthode standard.

Tina LLC a acheté du matériel pour un coût de 54 000 roubles. Selon le classificateur, la durée de vie de cet équipement est de trois ans.

Au cours de chaque année, le montant suivant est soumis à transfert :

- 54 / 3 = 18 000 roubles.

Déduction mensuelle :

- 18 / 12 = 1,5 mille roubles.

Valeur résiduelle:

- 54 - 18 = 36 000 roubles.

- 36 - 18 = 18 000 roubles.

- 18 - 18 = 0 frotter.

La méthode linéaire est excellente pour comptabiliser l'amortissement des immobilisations qui ne sont pas utilisées directement dans la production, par exemple les structures, les bâtiments. Les propriétés de ces objets sont fortement influencées par le facteur temps.