Les paiements des primes d'assurance pour 2017 doivent être soumis au plus tard le 30 janvier. Les périodes de reporting précédentes ont montré des vulnérabilités dans les calculs, où les erreurs se produisent le plus souvent. L'article vous aidera à prendre en compte ces caractéristiques et à déclarer facilement vos cotisations au fisc.

Date limite de soumission du RSV

La date limite de soumission des calculs de cotisations pour les personnes effectuant des versements aux particuliers est le 30e jour du mois suivant la période de déclaration. La période de facturation est l'année civile et les périodes de reporting sont le premier trimestre, six mois et 9 mois de l'année civile.Le calcul est soumis dans les délais suivants :

Pour le premier trimestre 2017 - au plus tard le 02/05/2017 ;

Pour le premier semestre 2017 - au plus tard le 31 juillet 2017 ;

Pour 9 mois de 2017 - au plus tard le 30 octobre 2017 ;

Pour la période de facturation (2017) - au plus tard le 30/01/2018.

Le calcul des primes d'assurance sous forme électronique selon TKS est soumis si numéro médiane le nombre d'employés pour la période de déclaration (calcul) précédente dépasse 25 personnes. Cela s'applique également aux organisations nouvellement créées dans lesquelles cet indicateur dépasse la limite spécifiée.

En cas de non-respect de la procédure de soumission des calculs sous forme électronique, une amende est prévue en vertu de l'art. 119.1 du Code des impôts de la Fédération de Russie d'un montant de 200 roubles.

Si l'indicateur est de 25 personnes ou moins, les payeurs décident eux-mêmes comment soumettre le paiement : sous forme électronique ou sur papier (clause 10 de l'article 431 du Code des impôts de la Fédération de Russie).

Comment remplir le RSV

Le calcul unifié des primes d'assurance, ainsi que la procédure pour le remplir, ont été approuvés par arrêté du Service fédéral des impôts de la Fédération de Russie du 10 octobre 2016 n° ММВ-7-11/551@.Les éléments suivants doivent être remplis dans le calcul (lettre du Service fédéral des impôts de la Fédération de Russie du 12 avril 2017 N BS-4-11/6940@) :

- titre de page;

- section 1;

- les sous-sections 1.1 et 1.2 de l'annexe 1 de la section 1 ;

- l'annexe 2 à la section 1;

- section 3.

Si les cotisations à l'assurance maladie obligatoire ont été calculées à des tarifs supplémentaires, vous devrez alors également remplir les sous-sections 1.3.1-1.3.2.

Lors de l’application de tarifs réduits :

- L'annexe 5 de la section 1 est remplie par les organisations informatiques ;

- Annexe 6 à la section 1 - « simplifiée ».

Si aucun salaire n'a été accumulé par les employés au cours du trimestre, la sous-section 3.2 de la section 3 n'est pas remplie (lettre du Service fédéral des impôts de la Fédération de Russie du 17 mars 2017 n° BS-4-11/4859).

Selon le ministère des Finances de la Fédération de Russie, si le payeur des primes d'assurance n'a pas de paiements en faveur personnes pendant une période de règlement (déclaration) donnée, le payeur est tenu de soumettre dans le délai prescrit autorité fiscale calcul avec zéro indicateur (lettre du ministère des Finances de la Fédération de Russie du 24 mars 2017 n° 03-15-07/17273).

Note de l'éditeur:Les autorités fiscales envisagent de mettre à jour le calcul des primes d'assurance. Le formulaire ajusté sera appliqué pour les périodes de reporting 2018.

Certains indicateurs seront corrigés sous la forme actuelle, les règles de remplissage seront ajustées et le format virtuel de sa présentation changera également.

Comment inclure les dépenses non contributives dans vos calculs

La manière dont ces montants sont reflétés dans le rapport dépend du fait qu'ils soient reconnus ou non comme objet de cotisations. Ainsi, les paiements qui ne sont pas imputables à l'objet de l'imposition ne doivent pas être inclus dans le calcul. Si les paiements font l'objet, mais ne sont pas soumis à cotisations conformément aux dispositions de l'art. 422 du Code, ils doivent être reflétés dans le formulaire.Le calcul indique la base imposable. Il est défini comme la différence entre les paiements accumulés qui sont inclus dans l'objet de l'imposition et les montants qui en sont exonérés en vertu de l'art. 422 du Code des impôts de la Fédération de Russie.

Note de l'éditeur:Après tout, l'objet de l'imposition des primes d'assurance pour les payeurs, sauf disposition contraire de l'art. 420 du Code des impôts de la Fédération de Russie, les paiements et autres rémunérations en faveur des personnes soumises à l'assurance sociale obligatoire sont reconnus (clause 1 de l'article 420 du Code des impôts de la Fédération de Russie). Séparément l'art. 422 du Code des impôts de la Fédération de Russie prévoit des exceptions, c'est-à-dire des paiements qui ne sont pas soumis (exonérés) aux primes d'assurance. Il s'agit notamment des prestations mensuelles pour la garde d'enfants jusqu'à un an et demi.Des exemples de montants non imposables sont, par exemple, le loyer payé à un particulier pour un bien qu'il a loué, ainsi que les allocations de garde d'enfants pour une durée maximale d'un an et demi.

Cependant, le montant du loyer n'est pas indiqué dans le calcul, car ces paiements ne font pas l'objet de cotisations (clause 4 de l'article 420 du Code des impôts de la Fédération de Russie). Ils ne sont pas non plus nommés à l’art. 422 du Code des impôts de la Fédération de Russie.

Et l'avantage versé au salarié est reflété dans le calcul.

Comment afficher les dépenses de sécurité sociale dans les calculs

1. Si le remboursement des dépenses intervient au cours d'une période de déclaration pour des dépenses engagées au cours d'une autre période, ces montants doivent être reflétés dans le calcul (page 080 de l'annexe 2 à la section 1 du calcul) dans le mois de réception des fonds de l'assurance sociale. Fonds de la Fédération de Russie.Note! Les dépenses de l'année dernière remboursées par le fonds en 2017 ne sont pas incluses dans le calcul.

2. Dans les entités constitutives de la Fédération de Russie, où, conformément au décret du gouvernement de la Fédération de Russie du 21 avril 2011 n° 294, un projet pilote de la Caisse d'assurance sociale de la Fédération de Russie est mis en œuvre, les prestations sont versées directement à partir du fonds.

Par conséquent, les payeurs de primes d'assurance - participants à ce projet ne supportent pas les coûts de VNiM, par conséquent, ils ne remplissent pas les annexes n° 3 et 4 de la section 1 du calcul et ne les incluent pas dans le calcul.

L'exception concerne les payeurs de frais :

- qui, pendant la période de facturation (déclaration), a changé son adresse (lieu de résidence) du territoire d'une entité constitutive de la Fédération de Russie ne participant pas au projet pilote vers le territoire d'une entité constitutive de la Fédération de Russie qui est un participant dans le projet pilote;

- situé sur le territoire des entités constitutives de la Fédération de Russie entrant dans le projet pilote dès le début de la période de facturation.

Note de l'éditeur:Le Service fédéral des impôts de la Fédération de Russie a déclaré que la compensation des dépenses excédentaires avec le paiement des cotisations s'effectue sans demande du payeur des cotisations (lettre du Service fédéral des impôts de la Fédération de Russie du 31 mai 2017 n° GD-4 -8/10264).

Sur la procédure de compensation des montants excédentaires des dépenses pour le paiement de la couverture d'assurance sociale du VNIM avec les cotisations accumulées à ces fins, la norme de l'art. 78 du Code des impôts de la Fédération de Russie ne s'applique pas.

Par conséquent, dans cette affaire, il est nécessaire de se laisser guider par l'article 9 de l'art. 431 du Code des impôts de la Fédération de Russie, c'est-à-dire que la compensation spécifiée doit être effectuée par les autorités fiscales elles-mêmes.

Comment remplir le RSV lors de l'application du régime fiscal simplifié et de l'UTII

À la ligne 001 de l'annexe n° 1 de la section 1 du RSV, vous devez indiquer le code tarifaire utilisé par le payeur. Les codes sont précisés dans l'annexe n°5 à la procédure de remplissage du formulaire.Dans les colonnes 200 de la section 3 du calcul, le code de catégorie de l'assuré est inscrit conformément à l'annexe n° 8 à la procédure. Dans ce cas, les deux indicateurs doivent correspondre.

Les codes tarifaires payeur « 01 », « 02 », « 03 » correspondent à un code catégorie de l'assuré « NR ». Par conséquent, les entreprises qui paient des cotisations au tarif général et appliquent simultanément le régime fiscal simplifié et l'UTII, remplissent une annexe 1 à la section 1 du RSV en indiquant l'un des codes tarifaires du payeur ci-dessus.

Comment remplir la section 3 du RSV

Lors du remplissage de la section 3 « Informations personnalisées sur les assurés » du calcul des primes d'assurance, les éléments suivants doivent être pris en compte.Les champs « Nom » et « Prénom », « Citoyenneté (code pays) » doivent être renseignés.

Si la personne assurée est un citoyen de la Fédération de Russie, le champ nom complet (patronyme (le cas échéant)) doit être rempli comme suit :

- les champs sont remplis de lettres majuscules (majuscules) et minuscules (y compris la lettre ё) de l'alphabet russe (cyrillique), et les lettres majuscules (majuscules) sont également autorisées : I, V alphabet latin;

- les champs ne doivent pas contenir de chiffres ni de signes de ponctuation (à l'exception de "." (point), "-" (trait d'union), "'" (apostrophe), " " (espace) ;

- présence du symbole "." (point), "-" (trait d'union), "'" (apostrophe), "" (espace) comme premier, dernier ou seul caractère ;

- la présence du symbole « - » (trait d'union), « ‘ » (apostrophe), « » (espace) comme premier, dernier caractère ou seul caractère ;

- emplacement du "." (point) après le symbole « - » (trait d'union) ;

- présence du symbole "." (point) comme premier ou unique caractère ;

- disposition de deux caractères ou plus à la suite : « ». (point), "-" (trait d'union), "'" (apostrophe), "" (espace) ;

- présence de caractères consécutifs : "." (point), « - » (trait d'union), « » (apostrophe) ou une combinaison de ceux-ci ;

- la présence de lettres minuscules de l'alphabet latin (I, V), ainsi que l'utilisation de ces lettres comme premier ou unique caractère.

- vérifier la longueur et l'exactitude du numéro de contrôle TIN (y compris le remplissage des données avec des valeurs techniques arbitraires commençant par 0000000000, 1234567890, etc.).

- l'indicateur « TIN » ne doit contenir que des chiffres ;

- contenir 12 caractères ;

- la valeur indiquée aux positions 1 à 4 correspond au code de l'administration fiscale (selon le classificateur SOUN) ;

- vérifier l'absence dans le champ « NIF dans la Fédération de Russie » des valeurs de la liste « 00 », « 90 », « 93 », « 94 », « 95 », « 96 », « 98 » dans le deux premiers chiffres.

Champ "Série et numéro du document" s'il s'agit du passeport d'un citoyen de la Fédération de Russie (code 21) :

- cette structure doit avoir la forme « XX XX XXXXXX », où X prend des valeurs numériques de 0 à 9 (séries séparées par un espace).

- la date ne doit pas dépasser celle du jour ;

- L'année de naissance ne doit pas être inférieure ou égale à 1900.

Comment refléter les montants de recalcul des années précédentes dans le calcul des primes d'assurance

Le Service des impôts a envoyé une lettre du ministère des Finances de la Fédération de Russie en date du 21/08/2017 03-15-07/53488 pour information et utilisation dans ses travaux sur la question du traitement des calculs des primes d'assurance.À partir du 01/01/2017, l'exactitude du calcul et du paiement des données paiements obligatoires sont supervisés par les agents du fisc. La loi n° 250-FZ établit que les rapports sur les cotisations des années précédentes, y compris les formulaires rectificatifs, sont soumis à la Caisse de retraite de la Fédération de Russie et à la Caisse d'assurance sociale de la Fédération de Russie conformément aux règles précédentes.

Par conséquent, si l'entreprise recalcule les cotisations pour les périodes de facturation précédentes, il est alors nécessaire de soumettre les formulaires mis à jour aux fonds concernés. Les montants recalculés ne peuvent pas être inclus dans le RSV pour l’année en cours.

Comment vérifier les calculs des primes d'assurance

Avant de soumettre vos calculs, vérifiez si les ratios de contrôle sont respectés.Les tableaux de contrôle ont été mis à jour pour contrôler le reflet correct des indicateurs dans le calcul des cotisations ().

Note de l'éditeur:il est possible de vérifier les dépenses déclarées pour le paiement des prestations d'invalidité temporaire et en rapport avec la maternité, reflétées aux annexes 3 et 4 de la section 1 du calcul des cotisations. Les KS correspondants ont été envoyés par lettre de la Caisse fédérale d'assurance sociale de la Fédération de Russie du 15 juin 2017 n° 02-09-11/04-03-13313.

Comment déclarer les cotisations si vous avez des divisions distinctes

À partir du 01/01/2017, les entreprises doivent payer des redevances et soumettre des rapports à leur sujet sur leur site et à l'adresse de divisions distinctes qui émettent des paiements et autres rémunérations en faveur des particuliers.Il n'y a pas d'exception pour les plus gros contribuables, ils soumettent donc les calculs des primes d'assurance à l'inspection de leur lieu de résidence. Et s'ils disposent de divisions distinctes investies du pouvoir de calculer les paiements aux employés et de payer les cotisations, également sur place.

L'algorithme des actions est le suivant. Organisation:

- soumet les calculs des cotisations et les paie exclusivement sur place s'il calcule de manière indépendante les paiements et autres rémunérations en faveur de tous les salariés, y compris en faveur des salariés de l'OP ;

- avoir un PO investi des pouvoirs spécifiés est obligé de payer les primes d'assurance et faire rapport à l'emplacement de l'organisation et à l'emplacement du PO, tandis que :

2) si à partir du 01/01/2017 l'entreprise a conféré à l'OP de tels pouvoirs ou l'a privé du droit d'effectuer des paiements, alors avant le 01/02/2017, elle devait en informer l'inspection de son siège. L'arrêté du Service fédéral des impôts de la Fédération de Russie du 10 janvier 2017 n° ММВ-7-14 4@ a approuvé le formulaire de déclaration de l'octroi à une division distincte du pouvoir d'imputer des paiements aux particuliers.

Lettre du Service fédéral des impôts de la Fédération de Russie du 6 mars 2017 n° BS-4-11/4047@

Lorsque l'administration fiscale considère que le calcul n'a pas été soumis

Le calcul est considéré comme non soumis si :Les informations sur le montant total des primes d'assurance pour l'assurance maladie obligatoire ne correspondent pas aux informations sur le montant des cotisations calculées pour chaque assuré pour la période spécifiée. La ligne 061 des colonnes 3 à 5 de l'annexe 1 de la section 1 du calcul doit coïncider avec les montants des lignes 240 de la section 3 pour chaque mois, respectivement.

De fausses données personnelles identifiant les assurés (nom complet - SNILS - Numéro d'identification fiscale (si disponible)) sont indiquées.

Veuillez noter qu'à partir de 2018, la liste des erreurs critiques dans le RSV s'allongera. Afin de réussir le RSV sans problème, vous ne devez pas vous tromper dans les colonnes suivantes de la section 3 :

210 - le montant des paiements et autres rémunérations pour chacun des trois derniers mois de la période de déclaration ou de facturation ;

220 - l'assiette de calcul des cotisations de retraite dans la limite pour les mêmes mois ;

240 - le montant des cotisations de retraite calculées dans la limite pour les mêmes mois ;

250 - totaux pour les colonnes 210, 220 et 240 ;

280 - l'assiette de calcul des cotisations de retraite au tarif complémentaire pour chacun des trois derniers mois de la période de déclaration ou de facturation ;

290 - le montant des cotisations de retraite calculées au tarif complémentaire pour les mêmes mois ;

300 - totaux pour les colonnes 280, 290.

Les données récapitulatives dans les lignes répertoriées pour tous les individus doivent correspondre aux données récapitulatives des sous-sections 1.1 et 1.3 du calcul.

Note de l'éditeur:Le calcul mis à jour sera considéré comme accepté et la date de sa soumission sera déterminée par la date de soumission initiale, s'il est soumis dans les délais fixés par le Code des impôts de la Fédération de Russie :l'entreprise aura la possibilité de se corriger : pour ce faire, dès le lendemain de la réception du calcul, l'administration fiscale devra informer l'entreprise des inexactitudes dans le calcul, et cette dernière présentera un calcul avec des données fiables.

- en cas d'envoi par voie électronique - dans les 5 jours, à compter de la date d'envoi de la notification sous forme électronique ;

- lors de l'envoi d'un paiement papier - dans les 10 jours à compter de la date d'envoi de la notification sur papier (clause 7 de l'article 431 du Code des impôts de la Fédération de Russie).

Quelle est la pénalité en cas de retard dans le rapport et le paiement des frais ?

Tout retard dans la soumission du calcul entraînera une amende en vertu de l'art. 119 du Code des impôts de la Fédération de Russie à hauteur de 5 pour cent du montant des primes d'assurance non payées à temps, sous réserve de paiement (surtaxe) sur la base de ce calcul, pour chaque mois complet ou partiel à compter du jour fixé pour sa soumission. L'amende supérieure est limitée à 30 pour cent du montant spécifié, l'amende inférieure à 1 000 roubles.Par conséquent, si toutes les cotisations sont payées à temps, l'amende en cas de retard de paiement s'élèvera à 1 000 roubles.

Pour les fonctionnaires, cette infraction est passible d'un avertissement ou d'une amende administrative d'un montant de 300 à 500 roubles (article 15.5 du Code des infractions administratives de la Fédération de Russie).

Conformément aux normes en vigueur du Code des impôts de la Fédération de Russie, les autorités fiscales n'ont aucune raison de bloquer un compte si les délais de soumission des rapports sur les cotisations ne sont pas respectés (lettre du Service fédéral des impôts de la Fédération de Russie du 10 mai 2017 n° AS-4-15/8659).

Sanctions en vertu du paragraphe 1 de l'art. 122 du Code des impôts de la Fédération de Russie sont invoqués pour le non-paiement des primes d'assurance en raison d'une sous-estimation de leur assiette. Si l'entreprise a correctement calculé les primes d'assurance, mais n'est pas pressée de les payer, seule une pénalité pour retard lui sera facturée.

Amende en vertu de l'art. 120 du Code des impôts de la Fédération de Russie pour violation flagrante des objets fiscaux, des revenus et des dépenses s'applique également à l'assiette des cotisations. En conséquence, pour ces violations flagrantes, entraînant une sous-estimation de l'assiette des cotisations, une amende en vertu de l'art. 120 du Code des impôts de la Fédération de Russie à hauteur de 20 pour cent des cotisations impayées, mais pas moins de 40 000 roubles

Comment payer correctement les amendes pour déclaration tardive

S'il y a encore un retard dans la soumission du rapport et qu'une amende a été accumulée, celle-ci doit être payéepour chaque type d'assurance séparément au BCC correspondant :

- 182 1 02 02010 06 3010 160 - pour OPS ;

- 182 1 02 02090 07 3010 160 - chez VNiM ;

- 182 1 02 02101 08 3013 160 - pour l'assurance maladie obligatoire.

- 22h30 x 1 000 = 733,33 roubles - à la Caisse de retraite de Russie ;

- 5,1:30 x 1 000 = 170 roubles - dans la Caisse fédérale d'assurance maladie obligatoire ;

- 2,9:30 x 1 000 = 96,67 roubles - à la Caisse fédérale d'assurance sociale de la Fédération de Russie.

Comment remplir la « clarification »

Clarification des données personnelles.Les données personnelles reflétées dans la section 3 « Informations personnalisées sur les assurés » du calcul sont clarifiées sur la base des notifications reçues de l'administration fiscale : sur la clarification du calcul, sur le refus de l'accepter, que le calcul est considéré comme non soumis, ou demandes d'explications.

La section (3) précisée du calcul est établie comme suit :

Pour chaque personne pour laquelle des incohérences sont identifiées, les données personnelles reflétées dans le calcul initial sont indiquées dans les lignes appropriées de la sous-section 3.1 du calcul. Dans ce cas, aux lignes 190-300 de la sous-section 3.2, « 0 » est mis dans les espaces de caractères : la valeur « 0 » est utilisée pour remplir les indicateurs totaux de la sous-section spécifiée, et dans les espaces de caractères restants du correspondant dans le champ, un tiret est saisi ;

Pour les mêmes assurés, la sous-section 3.1 du calcul est remplie, en indiquant les données personnelles correctes (à jour) et les lignes 190-300 de la sous-section 3.2 du calcul, s'il est nécessaire d'ajuster les indicateurs individuels de la sous-section 3.2. du calcul.

Clarification d'autres informations.

Ici, les nuances suivantes doivent être prises en compte :

Si tous les assurés n'ont pas été inclus dans le calcul initial, alors la section 3 avec les données sur les personnes disparues est incluse dans le calcul mis à jour et en même temps les indicateurs de la section 1 du calcul sont ajustés ;

Si des erreurs se sont glissées dans le calcul initial concernant les informations reflétées sur les personnes assurées, la section 3 contenant des informations concernant ces personnes est à nouveau incluse dans la « clarification », dans laquelle « 0 » est indiqué à tous les endroits dans les lignes 190-300 de la sous-section 3.2 du calcul, et Parallèlement, les indicateurs de la section 1 du calcul sont ajustés.

S'il est nécessaire d'apporter des ajustements pour les assurés individuels aux indicateurs reflétés dans la sous-section 3.2 du calcul, la section 3 contenant des informations sur ces personnes avec les indicateurs corrects dans la sous-section 3.2 du calcul est incluse dans le calcul mis à jour, et si nécessaire (en cas de modification du montant total des cotisations calculées), il faut corriger les données de la section 1 du calcul.

Erreurs trouvées par les inspecteurs

1. Incohérences dans les données des employésDe nombreux refus d'accepter des paiements surviennent en raison de divergences entre le SNILS, les données du passeport et le nom complet. ouvriers. Si des données déformées sont détectées, le programme refuse automatiquement d'accepter le calcul, envoyant au contribuable une notification d'erreurs.

Certaines informations incorrectes sur le SNILS ont été transférées de la base de données de la Caisse de pension. Entreprises notifiées par écrit dans les 5 jours bureau des impôts sur ces erreurs, avec des copies des pièces justificatives jointes, et les inspecteurs ont apporté manuellement des corrections à la base de données.

Dans d’autres cas, les entreprises elles-mêmes ont commis des erreurs en fournissant des informations sur les assurés. Si cette situation se présente, un calcul mis à jour est soumis ; il n'y a aucune pénalité pour les informations incomplètes ou peu fiables.

2. Incohérence dans le montant des cotisations en général et pour chaque salarié

La ligne 061 des colonnes 3 à 5 de l'annexe 1 de la section 1 du calcul ne coïncide pas avec les montants des lignes 240 de la section 3 du calcul pour chaque mois, respectivement. Dans ce cas, il est également nécessaire de soumettre des calculs mis à jour.

3. Erreurs lors de la comparaison des indicateurs de calcul des cotisations et du formulaire 6-NDFL

Dans la plupart des cas, les montants de ces rapports ne doivent pas coïncider (par exemple, lors du paiement de dividendes, du paiement d'une cure thermale).

Dans tous les cas, l'inspecteur a le droit d'exiger des explications sur les écarts identifiés entre ces calculs, et le comptable est tenu de les fournir. Si des écarts surviennent en raison d'une erreur, un calcul mis à jour doit alors être soumis.

4. Problèmes avec le calcul du zéro

Des questions ont également été soulevées concernant la soumission du calcul du zéro. Il n'existe aucune règle dans le Code des impôts de la Fédération de Russie qui exempte les cotisants de cette obligation.

En soumettant un calcul nul, le payeur informe l'administration fiscale qu'au cours de la période de déclaration, il n'a effectué aucun paiement à des personnes soumises aux primes d'assurance. Le défaut de soumettre un calcul nul pour les primes d'assurance entraînera une amende de 1 000 roubles pour l'organisation et les entrepreneurs individuels (clause 1 de l'article 119 du Code des impôts de la Fédération de Russie).

ARTICLE Zh. S. Selyanina, conseiller de la fonction publique d'État de la Fédération de Russie, 3e classe

Le calcul actualisé des primes d'assurance pour 2019 doit être soumis selon les règles récemment modifiées. Il faut les connaître. Après tout, la soumission en temps opportun des éclaircissements vous protégera de toute responsabilité. Mais pas automatiquement, mais sous certaines conditions. Nous vous expliquerons ci-dessous dans l'article comment corriger correctement les erreurs et soumettre des clarifications afin d'éviter une amende.

Il est nécessaire de soumettre un calcul actualisé des primes d'assurance si...

Des précisions sur les cotisations, ainsi que sur les impôts, sont nécessaires lorsque le montant à payer dans le calcul transféré est sous-estimé (clauses 1, 7, article 81 du Code des impôts de la Fédération de Russie).

Il existe également des règles spéciales qui nécessitent des ajustements au calcul initial (clause 7 de l'article 431 du Code des impôts de la Fédération de Russie). Le calcul est considéré comme non soumis si au moins un des indicateurs suivants de la sous-section 3.2 est mal rempli :

- 210 - le montant des paiements et autres rémunérations pour chacun des trois derniers mois de la période de déclaration ou de facturation ;

- 220 - l'assiette de calcul des cotisations de retraite dans la limite pour les mêmes mois ;

- 240 - le montant des cotisations de retraite calculées dans la limite pour les mêmes mois ;

- 250 - totaux pour les colonnes 210, 220 et 240 ;

- 280 - l'assiette de calcul des cotisations de retraite au tarif complémentaire pour chacun des trois derniers mois de la période de déclaration ou de facturation ;

- 290 - le montant des cotisations de retraite calculées au tarif complémentaire pour les mêmes mois ;

- 300 - totaux pour les colonnes 280, 290.

La ligne 061 (colonnes avec les données des mois) de l'annexe 1 de la section 1 du calcul doit être égale aux sommes des lignes 240 de la section 3 du calcul (également par mois).

Une erreur dans l'indication des données personnelles des salariés (nom complet, SNILS, INN) conduit également au fait que la déclaration est reconnue comme non soumise, ce dont l'administration fiscale doit adresser une notification au payeur de cotisations. Dans le même temps, le Service fédéral des impôts a publié une explication selon laquelle l'indication dans le rapport de données personnelles non pertinentes d'un individu n'empêche pas l'acceptation du rapport (lettre du Service fédéral des impôts de la Fédération de Russie du 16 janvier 2018 n° GD-4-11/574).

Cm.«Le Service fédéral des impôts a légèrement assoupli les exigences relatives aux erreurs dans l'ERSV» .

Il est à noter que les erreurs commises lors du calcul des cotisations à l'assurance maladie obligatoire n'entraînent pas la reconnaissance du rapport comme non présenté. Si une erreur est détectée dans cette section, l'administration fiscale exigera des explications ou un calcul mis à jour (voir lettre du Service fédéral des impôts de Russie du 19 février 2018 n° ГД-4-11/3209@).

Si vous recevez une notification concernant une clarification déclaration d'impôt(calcul) ou refus d'accepter une déclaration de revenus (calcul) et (ou) que le calcul est considéré comme non soumis, le payeur de cotisations doit soumettre un calcul mis à jour (lettre du Service fédéral des impôts de Russie du 28 juin 2017 n° BS-4-11/12446@).

Quand la clarification est juste et quand c’est un devoir, renseignez-vous.

La clarification doit être soumise dans les délais.

Les paiements des primes d'assurance doivent être soumis au plus tard le 30e jour du mois suivant la fin du trimestre. Une mise à jour soumise avant cette date signifiera que le calcul a été soumis à la date de mise à jour, c'est-à-dire à temps (clause 2 de l'article 81 du Code des impôts de la Fédération de Russie). Les corrections après la date de clôture peuvent entraîner des intérêts et des amendes si le montant des cotisations a augmenté. Pour éviter de recevoir une amende, vous devez transférer les arriérés et les pénalités avant de soumettre le calcul mis à jour. Comme dans le cas des impôts, cela doit être fait avant que les inspecteurs eux-mêmes ne découvrent l'erreur ou avant qu'un contrôle sur place ne soit programmé pour la période donnée.

Si des corrections sont nécessaires à la section 3 du calcul, ce qui touche à la comptabilité personnalisée, les délais prescrits doivent être respectés. Après tout, de telles erreurs rendent le calcul non représenté (comme indiqué ci-dessus).

Après avoir reçu un calcul comportant des erreurs, les contrôleurs enverront une notification. Vous disposez de 5 jours pour apporter des modifications. Il faut compter à compter de la date d'envoi de la notification jusqu'à en format électronique. Si c'était sur papier, le délai de clarification sera de 10 jours (clause 7 de l'article 431 du Code des impôts de la Fédération de Russie). Les jours sont, comme d'habitude, des jours ouvrés.

Le respect de ces délais élimine les sanctions en cas de soumission tardive des calculs. La date de rapport sera le jour où la version originale a été soumise. Dans le cas contraire, une amende de 1 000 roubles s'ensuivra. jusqu'à 30 % du montant des cotisations selon les données de calcul (clause 1 de l'article 119 du Code des impôts de la Fédération de Russie) et le blocage de compte, récemment devenu possible.

En savoir plus sur les délais de soumission des clarifications obligatoires et leurs conséquences.

NOTE!L'amende pour un ERSV en retard est payée en trois fois .

Comment puis-je clarifier mes primes d’assurance ?

Pour décider comment effectuer un calcul mis à jour des primes d'assurance, utilisez d'abord le même formulaire que le reporting avec une erreur.

Pour plus d'informations sur le formulaire dans lequel vous devez calculer les primes d'assurance, lisez .

Sur la page de titre, reflète numéro de série ajustements. Pour remplir le calcul mis à jour, vous devez transférer de l'original toutes les données qui ne nécessitent pas de correction, ainsi que les indicateurs dans lesquels les erreurs ont été corrigées. L'exception est la section 3. Lors des ajustements, seuls ceux pour lesquels des erreurs ont été commises sont renseignés avec des données. Les informations sur les personnes pour lesquelles toutes les données ont été initialement remplies correctement n'ont pas besoin d'être soumises à nouveau. À la ligne 010 de la section 3, indiquez également le numéro de redressement.

La procédure de remplissage du formulaire de calcul en vigueur en 2018-2019 est fixée dans l'arrêté du Service fédéral des impôts du 10.10.2016 n° ММВ-7-11/551@ et dans notre

Vous devez déclarer les primes d'assurance en 2017 au Service fédéral des impôts, et non fonds hors budget. L'administration fiscale a développé un nouveau formulaire de calcul qui remplace les précédents calculs 4-FSS et RSV-1 ; il doit être appliqué à partir de la déclaration du 1er trimestre 2017. Le formulaire et les instructions pour remplir le calcul ont été approuvés par arrêté du Service fédéral des impôts du 10 octobre 2016 n° ММВ-7-11/551. De plus, de nouveaux BCC sont désormais utilisés pour payer les primes d’assurance.

En savoir plus sur le nouveau formulaire, ainsi que sur la procédure pour le remplir avec un exemple, dans cet article.

La procédure de soumission du calcul des primes d'assurance en 2017

Les organisations et les entrepreneurs individuels avec des salariés doivent soumettre chaque trimestre un nouveau calcul unique au Service fédéral des impôts. Le dernier jour de soumission des calculs est le 30 du mois suivant la période de déclaration (clause 7 de l'article 431 du Code des impôts de la Fédération de Russie). Le premier rapport sur le nouveau formulaire doit être déposé au plus tard le 2 mai 2017, en raison du report des dates dû aux vacances de mai.

Avec un nombre moyen de plus de 25 personnes, un seul calcul doit être soumis uniquement sous forme électronique ; les autres peuvent le soumettre sur papier. Veuillez noter que désormais la date de soumission du calcul des primes à partir de 2017 est la même pour tous les assurés, quel que soit le mode de soumission du calcul.

Important : le calcul est considéré comme non soumis si les cotisations de retraite pour chaque employé, le total ne correspond pas au total Cotisations à la Caisse de pension. Après avoir reçu une notification du Service fédéral des impôts, le preneur d'assurance dispose de 5 jours pour éliminer l'erreur, faute de quoi une amende ne peut être évitée.

Comment remplir le Calcul des primes d'assurance en 2017

Le calcul se compose d'une page de titre et de trois sections. A leur tour, les sections 1 et 2 comprennent les candidatures : dans la section 1 il y en a 10, dans la section 2 il n'y a qu'une seule candidature. Tous les assurés sont tenus de soumettre les parties suivantes du calcul :

- Titre de page,

- Section 1, contenant des données récapitulatives sur les primes d'assurance payables au budget,

- Sous-section 1.1 de l’annexe n° 1 de la section 1 – calcul des cotisations de retraite,

- Sous-section 1.2 de l'annexe n° 1 de la section 1 – calcul des cotisations d'assurance maladie obligatoire,

- Annexe n°2 de la section 1 – calcul des cotisations de sécurité sociale en cas d'incapacité temporaire et en lien avec la maternité,

- Section 3 – informations personnalisées sur les assurés.

Les sous-sections et annexes restantes sont présentées s'il existe des données pour les remplir.

Le calcul est effectué en roubles et en kopecks. Dans les cellules non remplies, des tirets sont ajoutés. Tous les mots des lignes de calcul sont écrits en majuscules. La procédure détaillée ligne par ligne pour remplir le calcul a été approuvée par arrêté du Service fédéral des impôts de la Fédération de Russie du 10 octobre 2016 n° ММВ-7-11/551.

Au 1er trimestre 2017, Alpha LLC a accumulé des primes d'assurance provenant des paiements à 1 employé, qui est également le gérant. L'organisme travaille sur le régime fiscal simplifié et applique le tarif de base des primes d'assurance.

Paiements contributifs à Mikhailov I.P. s'élevait à 30 000 roubles par mois. En janvier-mars, les primes d'assurance étaient facturées pour chaque mois :

Fonds de pension (22%) - 6 600,00 roubles chacun, assurance médicale obligatoire (5,1%) - 1 530,00 roubles chacun, assurance sociale (2,9%) - 870,00 roubles chacun.

Le montant total des paiements à Alpha LLC pour le 1er trimestre : 90 000 roubles.

Le montant total des cotisations d'Alpha LLC pour le 1er trimestre : Fonds de pension (22%) - 19 800,00 roubles, assurance médicale obligatoire (5,1%) - 4 590,00 roubles, assurance sociale (2,9%) - 2 610,00 roubles.

Il sera plus pratique de remplir les rubriques de calcul des primes d'assurance en 2017, dont nous considérons l'exemple, dans l'ordre suivant :

- Tout d'abord, remplissons informations personnalisées dans la section 3. Cette section est complétée pour toutes les personnes assurées et comprend les informations des 3 derniers mois. Dans notre cas, les informations sont renseignées pour un salarié, mais s'il y a plus d'assurés, alors la quantité d'informations dans le Calcul doit correspondre à leur nombre.

- La prochaine étape consiste à remplir sous-section 1.1 de l’annexe 1 de l’article 1 pour les cotisations de retraite : nous résumons et transférons ici les données comptables de la section 3. Rappelons que tous les indicateurs d'informations personnalisées au total doivent coïncider avec les indicateurs de la sous-section 1.1. Notre exemple est simplifié et il n'y a qu'un seul salarié, nous transférons donc simplement ses indicateurs de la section 3.

- Ensuite, remplissez sous-section 1.2 de l’annexe 1 de l’article 1 sur les cotisations à l'assurance maladie obligatoire. Les indicateurs des primes d'assurance pour l'assurance maladie ne sont reflétés que dans cette section du calcul.

- Les primes d'assurance sociale sont calculées en annexe 2 section 1. S'il y a eu des dépenses d'assurance sociale (congés de maladie, prestations) pendant la période de facturation, alors cela doit être reflété dans l'annexe 3 de la section 1, ce qui signifie que la ligne 070 de l'annexe 2 de la section 1 doit être remplie. Dans notre exemple, il y avait il n'y a pas de telles dépenses, donc l'annexe 3 n'est pas à remplir.

- Après avoir complété les sections pour chaque type de contribution, nous remplissons la dernière résumé section 1. Le montant des primes d'assurance payables au budget est indiqué ici. Veuillez noter que les BCC indiqués sur les lignes 020, 040, 060, 080 et 100 n'ont pas encore été approuvés pour 2017, donc dans notre exemple sont indiqués les codes pour 2016, dans lesquels les 3 premiers chiffres sont remplacés par 182, ce qui signifie le paiement au Service fédéral des impôts.

- En conclusion, nous numérotons toutes les feuilles de calcul complétées et indiquons leur numéro sur une ligne spéciale sur la page de titre. Sous chaque section nous mettrons la signature du responsable et la date.

Calcul unifié des primes d'assurance. Remplissage d'échantillon

Section 1. Données gratuites sur les obligations du payeur de primes d'assurance.

Annexe 1. Calcul des montants des cotisations d'assurance pour la retraite et l'assurance maladie obligatoires à la section 1.

Annexe 2. Calcul des montants des primes d'assurance obligatoires assurance sociale en cas d'incapacité temporaire et en relation avec la maternité à l'article 1.

Section 3. Informations personnalisées sur les assurés.

Toutes les organisations et entrepreneurs individuels (assureurs) devront pour la première fois remplir un nouveau calcul des primes d'assurance (DAM) pour le premier trimestre 2017. Comment créer un nouveau calcul ? Quand dois-je le soumettre au Service fédéral des impôts ? Comment déclarer aux organismes bénéficiant du régime fiscal simplifié qui appliquent des taux de prime d’assurance réduits ? Cet article fournit des instructions pour remplir un nouveau calcul des primes d'assurance et contient également un formulaire complété. exemple spécifique Exemple de RSV pour le 1er trimestre 2017.

Evolution du reporting sur les primes d'assurance depuis 2017

Depuis 2017, les employeurs ont été confrontés à de sérieux changements : les cotisations de retraite, médicales et en cas d'invalidité et de maternité (à l'exception des cotisations pour accidents) ont été transférées de la Caisse de retraite de la Fédération de Russie sous le contrôle du Service fédéral des impôts. Dans ce contexte, l'arrêté du Service fédéral des impôts n° ММВ-7-11/551 du 10.10.2016 a approuvé un nouveau formulaire de calcul des primes d'assurance, qui doit être présenté au Service fédéral des impôts à toutes les entreprises, quelle que soit leur forme juridique et propriétaires de leur propre entreprise (IP) qui ont des travailleurs.

Le nouveau calcul unifié des primes d'assurance est un document qui a remplacé simultanément les calculs de RSV-1, 4-FSS, RSV-2 et RV-3. Les autorités fiscales identifient trois objectifs principaux pour lesquels de nouvelles déclarations ont été introduites :

- réduire la charge administrative pesant sur les entreprises en réduisant le nombre d'autorités de régulation ;

- optimisation des rapports ;

- améliorer la qualité des inspections.

Vous pouvez en savoir plus sur les changements apportés au reporting depuis 2017 à partir de nos documents : "", "".

Modalités et délais de soumission d'un nouveau calcul

Un nouveau document de déclaration doit être soumis à l'administration territoriale service des impôts. Vous pouvez le faire de deux manières :

La date limite pour soumettre un nouveau calcul des primes d'assurance en 2017 est jusqu'au 30e jour du mois suivant la période de déclaration :

En 2016, la méthode de soumission des calculs des primes d'assurance (RSV-1) a influencé le délai acceptable de soumission des rapports. Ceux qui déclarent par voie électronique disposaient de 5 jours supplémentaires pour soumettre le RSV-1. Ainsi, les législateurs ont apparemment encouragé les employeurs à passer aux déclarations électroniques. Mais en 2017, une telle approche n’existe pas. Un délai unique a été fixé pour tous les contribuables : les calculs des primes d'assurance sont déposés par tous jusqu'au 30 du mois suivant la période de déclaration.

Composition des calculs des primes d'assurance

La composition du calcul des primes d'assurance en 2017 est la suivante :

- titre de page;

- fiche pour les personnes n'ayant pas le statut d'entrepreneur individuel ;

- Section n°1, qui comprend 10 candidatures ;

- Section n° 2, complétée par une annexe ;

- Section n° 3 – contient des renseignements personnels sur les personnes pour lesquelles le preneur d'assurance verse des cotisations.

À première vue, il peut sembler que le nouveau calcul des primes d'assurance est très volumineux - il y a 10 annexes à la seule section 1 ! Cependant, il n’y a pas lieu d’avoir peur. Il n'est pas nécessaire de remplir et de soumettre toutes les sections et demandes dans le cadre du calcul des primes d'assurance du 1er trimestre 2017. Le tableau ci-dessous vous aidera à déterminer exactement quelles sections du nouveau calcul doivent être générées et soumises à l'inspection :

| Quelles rubriques du calcul des primes d'assurance faut-il remplir ? | |

|---|---|

| Feuille de calcul (ou section) | Qui compose |

| Titre de page | Tous les assurés |

| Fiche « Informations sur une personne physique qui n'est pas un entrepreneur individuel » | Les personnes physiques qui ne sont pas des entrepreneurs individuels, si elles n'ont pas indiqué leur NIF dans le calcul |

| Section 1, sous-sections 1.1 et 1.2 des annexes 1 et 2 de la section 1, section 3 | Toutes les organisations et entrepreneurs individuels qui ont versé des revenus à des particuliers au 1er trimestre 2017 |

| Section 2 et annexe 1 à la section 2 | Chefs d'exploitations paysannes |

| Sous-sections 1.3.1, 1.3.2, 1.4 de l'annexe 1 à la section 1 | Organisations et entrepreneurs individuels transférant les primes d'assurance à des tarifs supplémentaires |

| Annexes 5 à 8 à la section 1 | Organisations et entrepreneurs individuels appliquant des tarifs réduits (par exemple, exerçant des activités préférentielles sur le régime fiscal simplifié) |

| Annexe 9 à l'article 1 | Organisations et entrepreneurs individuels qui ont versé des revenus à des employés étrangers ou apatrides séjournant temporairement dans la Fédération de Russie au 1er trimestre 2017 |

| Annexe 10 à la section 1 | Organisations et entrepreneurs individuels qui ont versé des revenus aux étudiants travaillant dans des équipes d'étudiants au 1er trimestre 2017 |

| Annexes 3 et 4 à la section 1 | Organisations et entrepreneurs individuels qui ont payé des prestations d'hospitalisation, des allocations familiales, etc. au 1er trimestre 2017 (c'est-à-dire liées aux indemnisations de la Caisse d'assurance sociale ou aux paiements du budget fédéral) |

Remplir le calcul des primes d'assurance pour le 1er trimestre 2017 : règles

Lors de l'établissement d'un calcul unique des primes d'assurance pour le 1er trimestre 2017, utilisez la carte des primes d'assurance, qui reflète les paiements et récompenses accumulés et versés aux particuliers en 2017. Voir "".

Compte tenu de la liste des paiements non imposables présentée à l'article 422 du Code des impôts de la Fédération de Russie, le comptable doit notamment déterminer l'assiette des primes d'assurance et effectuer les calculs nécessaires. Les résultats sont saisis dans les champs de calcul correspondants. Cm. " ".

Comme nous l'avons déjà dit, vous devez remplir le calcul des primes d'assurance en 2017 à l'aide du formulaire approuvé par l'arrêté du Service fédéral des impôts du 10 octobre 2016 n° ММВ-7-11/551 () conformément à 7 règles fondamentales, qui sont approuvées par le même document :

- chaque champ est destiné à un indicateur spécifique et ne peut être complété par d'autres informations ;

- les pages sont formatées dans les cellules correspondantes de cette façon : « 001 », « 002 »... « 033 » ;

- Pour décimal deux champs sont mis en évidence : le premier correspond partie entière, et dans le second - le reste ;

- les champs de texte sont remplis de gauche à droite, en commençant par la première fenêtre ;

- les indicateurs de coût sont indiqués en roubles et en kopecks, séparés par un point ;

- lorsque vous remplissez un document sur un ordinateur, utilisez la police Courier New (16-18 points) ;

- Dans les champs des indicateurs quantitatifs et totaux, mettez « 0 » (« zéro »). Dans d'autres cas, par exemple lorsqu'il n'y a pas d'indicateurs de texte, mettez un tiret dans tous les espaces de caractères du champ. Cependant, lorsque vous effectuez un calcul sur un ordinateur, vous n'avez pas besoin de mettre des zéros et des tirets dans les cellules vides.

Voyons maintenant la procédure à suivre pour remplir chaque section et annexes à l'aide d'exemples de génération de calculs de primes d'assurance pour le 1er trimestre 2017.

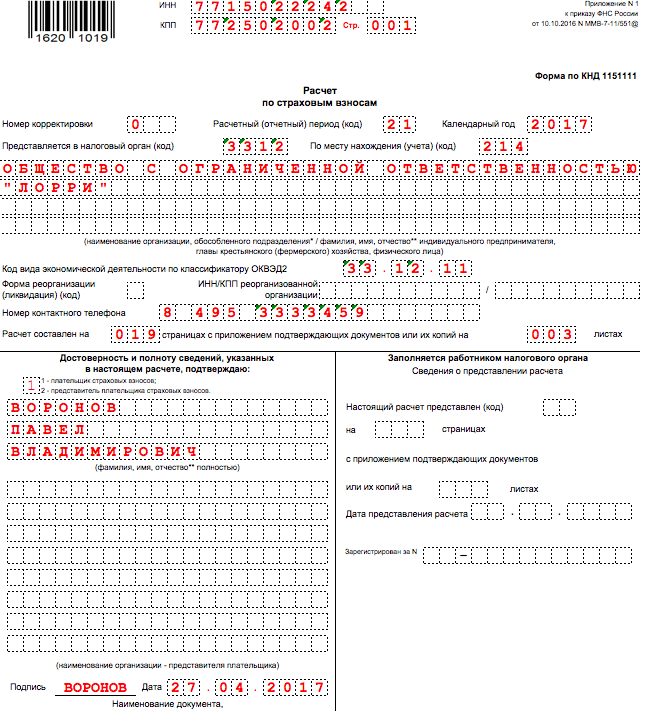

Titre de page

La page de titre contient des champs destinés à être remplis par le payeur et l'employé de l'administration fiscale. Le comptable d'une organisation ou d'un entrepreneur individuel saisit les informations dans les lignes suivantes :

NIF et point de contrôle

Numéro d'identification fiscale - à indiquer conformément au certificat d'enregistrement auprès du Service fédéral des impôts entité légale, entrepreneur individuel ou particulier. Les organisations se voient attribuer un code à 10 chiffres, alors mettez un tiret dans les deux dernières cellules (si vous générez un rapport « sur papier ») :

Signification de point de contrôle - écrire conformément au document d'enregistrement de la personne morale. Les entrepreneurs individuels mettent des tirets dans le champ « Point de contrôle » (ou laissez-le vide si le calcul est rempli sur un ordinateur pour être soumis par voie électronique).

Numéro de correction

Placer le numéro d'ajustement sur la page de titre du calcul du 1er trimestre 2017 uniquement lors de la soumission d'un calcul de clarification. Si vous remplissez le document et le soumettez au bureau des impôts pour la première fois, indiquez la coche « 0 – - ».

Période de règlement (déclaration)

Dans ce champ de la page de titre, saisissez un code qui caractérise la période spécifique pour laquelle le rapport est soumis. Lors du calcul du 1er trimestre 2017, saisissez le code 21.

Code du Service fédéral des impôts

Dans ce champ, vous devez marquer le code du Service fédéral des impôts auquel vous soumettez les déclarations pour le 1er trimestre 2017. Vous pouvez connaître la valeur pour une région spécifique sur le site Web du Service fédéral des impôts en utilisant le service officiel.

Code du lieu de mise à disposition

Comme ce code, indiquez une valeur numérique indiquant la propriété du Service fédéral des impôts auquel le DAM est soumis pour le 1er trimestre 2017. Les codes utilisés sont présentés dans le tableau :

Nom

Indiquez le nom de l'organisation ou le nom complet de l'entrepreneur individuel sur la page de titre conformément aux documents, sans abréviations. Laissez une cellule libre entre les mots.

Forme de réorganisation ou de liquidation

La valeur de ce champ dépend de situation spécifique, dans lequel se trouve l'organisation. Les valeurs suivantes peuvent être acceptées :

Codes OKVED

Dans le champ « Type de code » activité économique selon le classificateur OKVED2" indiquer le code selon Classificateur panrusse types d’activités économiques. Ajouter "ancien" Codes OKVED Il n'est pas possible de calculer le DAM pour le 1er trimestre 2017.

Fiabilité et exhaustivité des informations

Confirmation de l'exactitude et de l'exhaustivité des informations dans le calcul des primes d'assurance pour le 1er trimestre 2017 - ces informations sont nécessaires à l'administration fiscale. Dans les champs spéciaux de la page de titre, notez le nom du preneur d'assurance, indiquez la date du calcul et signez. Si le calcul est soumis par un représentant, une copie supplémentaire de la preuve documentaire de l'autorité doit être jointe au rapport. Très probablement, aucune question ne se posera concernant la conception des cellules restantes de la page de titre. Mais en cas de doute, référez-vous à l’échantillon complété :

Fiche « Informations sur une personne physique qui n'est pas un entrepreneur individuel »

La fiche « Informations sur une personne physique qui n'est pas un entrepreneur individuel » vient après la page de titre. Il doit être généré par les personnes qui soumettent des calculs de primes d'assurance pour le 1er trimestre 2017 pour les salariés et qui n'ont pas indiqué leur NIF dans le calcul. Ensuite, sur cette feuille, l'employeur doit indiquer ses données personnelles (notamment nom complet, date et lieu de naissance et détails du passeport). Cette feuille ressemble à ceci :

Veuillez garder à l'esprit que la fiche « Informations sur une personne physique qui n'est pas un entrepreneur individuel » ne s'applique pas aux organisations et aux entrepreneurs individuels. Dans le cadre du calcul des primes d'assurance du 1er trimestre 2017, ils ne le remplissent pas et ne le soumettent pas.

Section 1 : Récapitulatif des primes

Dans la section 1 du calcul du 1er trimestre 2017, refléter les indicateurs généraux des montants des primes d'assurance à payer. La partie du document en question est constituée de lignes de 010 à 123 (deux feuilles), qui indiquent l'OKTMO, le montant des cotisations retraite et médicales, les cotisations d'assurance invalidité temporaire et autres déductions.

Par exemple, vous remplirez la ligne 030 de la section 1 relative aux cotisations de retraite au cours de 2017 selon la méthode de la comptabilité d'exercice, et les lignes 031-033 - par rapport aux mois de la période de déclaration. Dans le calcul du 1er trimestre, les lignes 031-033 doivent inclure les montants des primes d'assurance des mois de janvier, février et mars 2017. Une approche similaire s’applique aux autres types de primes d’assurance inclus dans la section 1.

Aux lignes 120 à 123 de la section 1, affichez les montants qui dépassent les coûts des prestations de l'assureur sur les primes d'assurance calculées pour l'invalidité temporaire et la maternité. S'il n'y a pas d'excédent, laissez ces lignes vides. Un exemple de la section 1 du calcul des primes d'assurance pour le 1er trimestre 2017 est présenté dans la figure :

Pour chaque type de prime d'assurance dans la première section du calcul du 1er trimestre 2017, le BCC doit être indiqué dans des champs distincts. Classement des codes classement budgétaire permet aux employés du Service fédéral des impôts d'enregistrer correctement les encaissements dans le compte personnel d'une entreprise ou d'un entrepreneur individuel. Vous avez indiqué à KBK dans vos ordres de paiement le paiement des primes d'assurance pour janvier, février et mars 2017. Transférez-les maintenant au calcul des primes d'assurance du premier trimestre 2017. Cm. " ".

Annexe 1 : calcul des cotisations de retraite et médicales

Dans l'annexe 1 de la section 1, refléter le calcul des primes d'assurance pour la pension et l'assurance maladie, ainsi que le nombre d'assurés pour lesquels des cotisations ont été accumulées. Cette application se compose de quatre sous-sections :

- sous-section 1.1 « Calcul des montants des cotisations d'assurance pour l'assurance pension obligatoire » ;

- sous-section 1.2 « Calcul des primes d'assurance pour l'assurance maladie obligatoire » ;

- sous-section 1.3 « Calcul des montants des cotisations d'assurance pour l'assurance pension obligatoire à un taux supplémentaire pour certaines catégories de payeurs de primes d'assurance spécifiées à l'article 428 du Code des impôts de la Fédération de Russie » ;

- sous-section 1.4 « Calcul des montants des cotisations d'assurance pour la sécurité sociale complémentaire des membres d'équipage des aéronefs Aviation civile, ainsi que pour certaines catégories de salariés des organisations de l’industrie charbonnière.

Les deux premières sous-sections doivent être remplies par toutes les personnes fournissant des calculs de primes d'assurance en 2017. Former les indicateurs des sous-sections 1.1 et 1.2 à partir de début 2017. Le cas échéant : faire un « décompte » pour janvier, février et mars 2017. Examinons les caractéristiques du remplissage des champs principaux de ces sections et donnons des exemples.

Sous-section 1.1 : cotisations de retraite

À la sous-section 1.1 de l'annexe 1 de la section 1, inclure les données sur le calcul de la base imposable et le montant des cotisations d'assurance pour l'assurance pension obligatoire. Indiquez également l'éventuel code tarifaire du payeur :

Nous expliquerons les particularités du remplissage des grandes lignes de cette rubrique dans le cadre du calcul des primes d'assurance du 1er trimestre 2017 dans le tableau et ajouterons un échantillon :

| Remplir les lignes de la sous-section 1.1 | |

|---|---|

| Ligne de sous-section 1.1 | Remplissage |

| 010 | Nombre total d'assurés au titre de l'assurance pension obligatoire depuis début 2017 (ventilé par janvier, février et mars). |

| 020 | Le nombre de personnes à partir desquelles vous avez calculé les cotisations d'assurance pension du 1er janvier 2017 au 31 mars 2017. |

| 021 | Le nombre de personnes de la ligne 020 dont les versements dépassaient la base maximale de calcul des cotisations de retraite. En 2017, ce montant était de 876 000 roubles (voir « »). |

| 030 | Montants des paiements et récompenses accumulés en faveur des particuliers au cours de la période de janvier à mars 2017 (inclus). Il s'agit des paiements soumis aux primes d'assurance (clauses 1 et 2 de l'article 420 du Code des impôts de la Fédération de Russie). |

| 040 | Montants des paiements non soumis aux cotisations d'assurance pour l'assurance pension obligatoire (article 422 du Code des impôts de la Fédération de Russie) ; |

| 050 | Assiette de calcul des cotisations de retraite au 1er trimestre 2017. |

| 051 | La base de calcul des cotisations d'assurance pension pour les montants qui dépassent la valeur de base maximale pour chaque assuré : 876 000 roubles (clauses 3 à 6 de l'article 421 du Code des impôts de la Fédération de Russie). |

| 060 (dont 61 et 62) | Montants des cotisations de retraite calculées, notamment : - sur la ligne 061 - à partir d'une base n'excédant pas 876 000 roubles ; - sur la ligne 062 – à partir d'une base supérieure à 876 000 roubles. |

Sous-section 1.2 : cotisations médicales

La sous-section 1.2 de l'annexe 1 à la section 1 devrait inclure le calcul de la base imposable et le montant des primes d'assurance pour l'assurance maladie obligatoire. Nous expliquerons la marche à suivre pour remplir les lignes de cette sous-section dans le cadre du calcul du 1er trimestre 2017 dans le tableau et donnerons un exemple de remplissage :

| Remplir les lignes de la sous-section 1.2 | |

|---|---|

| Ligne de sous-section 1.2 | Remplissage |

| 010 | Nombre total d'assurés dans le système d'assurance maladie depuis début 2017. |

| 020 | Le nombre de personnes à partir desquelles vous avez calculé les primes d'assurance depuis début 2017. |

| 030 | Montants des versements en faveur des particuliers de janvier à mars 2017 (inclus). |

| 040 | Montants des paiements qui ne sont pas soumis aux primes d'assurance pour l'assurance maladie obligatoire (article 422 du Code des impôts de la Fédération de Russie). |

| 050 | La base de calcul des cotisations pour l'assurance maladie (clause 1 de l'article 421 du Code des impôts de la Fédération de Russie). |

| 060 | Montants des cotisations « médicales » calculés. |

Les sections restantes de l'annexe n° 1 sont complétées en cas de déduction des primes d'assurance aux tarifs complémentaires prévus pour certaines catégories de payeurs de primes d'assurance. Cependant, dans le cadre de cet article, nous n’envisagerons pas de les remplir.

Annexe 2 : calcul des cotisations invalidité et maternité

En annexe 2 de la section 1 du calcul du 1er trimestre 2017, décrire le calcul des montants des cotisations d'assurance pour l'assurance sociale obligatoire en cas d'incapacité temporaire et en lien avec la maternité. Depuis 2017, ces cotisations sont également contrôlées par le Service fédéral des impôts.

Dans le champ 001 de l'annexe 2, indiquer le code des prestations d'assurance pour l'assurance sociale obligatoire en cas d'incapacité temporaire et en lien avec la maternité, à savoir :

- « 1 » – si les paiements directs de la couverture d'assurance sont effectués à partir du budget de la Caisse d'assurance sociale (si un projet pilote de la Caisse d'assurance sociale a été mis en œuvre dans la région, voir « ») ;

- « 2 » – si les prestations sont payées par les employeurs, les coûts sont alors imputés au paiement des primes d'assurance.

Décryptons l'ordre de remplissage des lignes restantes de cette section et donnons un exemple :

| Remplir les lignes de candidature 2 | |

|---|---|

| Ligne de candidature 2 | Remplissage |

| 010 | Nombre total de salariés assurés depuis début 2017. |

| 020 | Montants des versements aux salariés de janvier à mars 2017 (inclus). |

| 030 | Montants des paiements non soumis aux cotisations d'assurance pour l'assurance sociale obligatoire (article 422 du Code des impôts de la Fédération de Russie). |

| 040 | Montants des paiements et autres rémunérations en faveur des personnes soumises aux cotisations d'assurance sociale et dépassant la limite pour l'année suivante (en 2017, il s'agit de paiements supérieurs à 755 000 roubles pour chaque personne). Cm. " "). |

| 050 | La base de calcul des cotisations d'assurance pour l'assurance sociale obligatoire, constituée du 1er janvier au 31 mars 2017. |

| 051 | L'indicateur de cette ligne doit être renseigné par les entreprises ou les entrepreneurs individuels disposant d'une licence pour les activités pharmaceutiques et appliquant l'UTII. Dans cette ligne, ils doivent enregistrer la base de calcul des primes d'assurance en termes de paiements en faveur des salariés qui ont le droit d'exercer des activités pharmaceutiques ou qui y sont admis. |

| 052 | Cette ligne doit être remplie par les entreprises effectuant des paiements aux membres d'équipage des navires inscrits au Registre international russe des navires en 2017. Sur cette ligne, vous devez enregistrer la base de calcul des primes d'assurance en termes de paiements aux membres d'équipage (paragraphe 4, clause 1, article 427 du Code des impôts de la Fédération de Russie). |

| 053 | Cette ligne n'est remplie que par les entrepreneurs individuels qui appliquent le système de taxation des brevets (à l'exception des entrepreneurs individuels dont les principales activités sont spécifiées au paragraphe 19, 45-48, clause 2 de l'article 346.43 du Code des impôts de la Fédération de Russie), qui effectuer des paiements aux employés (paragraphe 9, paragraphe 1 de l'art. 427 du Code des impôts de la Fédération de Russie). À l'aide de cette ligne, ils doivent fixer la base de calcul des primes d'assurance en termes de paiements aux salariés sous contrat de travail. |

| 054 | Cette ligne est destinée aux organisations et aux hommes d'affaires privés qui versent des revenus aux employés étrangers séjournant temporairement en Russie. À l'aide de cette ligne, ils doivent montrer la base de calcul des primes d'assurance en termes de paiements en faveur de ces employés. L'exception concerne les citoyens des pays de l'EAEU. Ils n'appartiennent pas à cette lignée. |

| 060 | Montants des cotisations d'assurance calculées pour l'assurance sociale obligatoire pour le 1er trimestre 2017. |

| 070 | Montants des dépenses pour le paiement des couvertures d'assurance des assurances sociales obligatoires (congés de maladie, allocations de maternité, etc.). |

| 080 | Montants qu'au premier trimestre 2017 une organisation ou un entrepreneur individuel a reçu de la Caisse d'assurance sociale sous forme de remboursement de dépenses (pour congés de maladie, prestations de maternité, etc.). |

| 090 | Le montant des primes d'assurance payables pour chaque mois du 1er trimestre 2017. Si le montant des cotisations à payer est obtenu, inscrivez à la ligne 090 le code « 1 » (c'est-à-dire si les cotisations se sont avérées supérieures au coût des prestations). Si le montant des dépenses en prestations dépasse le montant des cotisations accumulées, indiquez le code « 2 » à la ligne 090. |

Annexe 3 : Coûts des prestations

À l'annexe 3 de la section 1 du calcul du 1er trimestre 2017, indiquer les informations sur les dépenses aux fins de l'assurance sociale obligatoire. Il s'agit des types de versements d'assurance suivants effectués au cours de la période du 1er janvier au 31 mars 2017 :

- prestations d'invalidité temporaire;

- prestations de maternité;

- prestation unique aux femmes inscrites auprès d'organisations médicales en premières dates grossesse;

- prestation forfaitaire pour la naissance d'un enfant;

- allocation mensuelle de garde d'enfant

- paiement de jours de congé supplémentaires pour s'occuper d'enfants handicapés ;

- prestation sociale pour les obsèques ou remboursement du coût d'une liste garantie de prestations funéraires.

Si ces prestations n'ont pas été versées au 1er trimestre 2017, alors ne remplissez pas l'annexe 3 et ne la soumettez pas dans le cadre du calcul du 1er trimestre 2017. Si les paiements ont eu lieu, suivez la procédure de remplissage suivante :

- aux lignes 010 - 090 - indiquer pour chaque type de paiement le nombre de cas de paiement, le nombre de jours payés, ainsi que le montant des dépenses engagées (y compris celles financées sur le budget fédéral) ;

- à la ligne 100 - enregistrez le montant total des dépenses pour les paiements nommés (y compris ceux financés par le budget fédéral).

Supposons qu’au 1er trimestre 2017, des indemnités maladie aient été versées à quatre salariés. Le nombre total de jours de paiement est de 16 jours. Le montant total est de 7 500 roubles (y compris les trois premiers jours de maladie). Ensuite, un exemple de candidature 3 complétée ressemblerait à ceci :

Annexe 4 : avantages budgétaires

Dans l'annexe 4 de la section 1 du calcul du 1er trimestre 2017, refléter les informations sur les prestations financées par le budget fédéral :

- sur les lignes 010-060 – paiements aux victimes de Tchernobyl ;

- sur les lignes 070-120 – prestations aux victimes de l'accident survenu à la Mayak Production Association ;

- sur les lignes 130-140 – paiements aux citoyens blessés à la suite des tests effectués sur le site d'essai de Semipalatinsk ;

- sur les lignes 150 à 200 – transferts d'argent aux citoyens qui ont souffert du mal des rayons ;

- aux lignes 210-230 - informations sur les prestations liées à l'inscription dans le dossier d'assurance de l'assuré des périodes de service pendant lesquelles le citoyen n'était pas soumis à l'assurance sociale obligatoire (partie 4 de l'article 3 de la loi n° 255-FZ de décembre 29, 2006).

Les lignes 240 à 310 reflètent les totaux. Si les paiements ci-dessus n'ont pas été effectués, ne créez pas d'annexe 4 et ne soumettez pas le rapport du 1er trimestre au Service fédéral des impôts.

Annexe 5 : pour les organisations informatiques

L'annexe 5 de la section 1 du calcul du 1er trimestre 2017 doit être générée uniquement par les organisations informatiques qui :

- développer et mettre en œuvre leurs propres programmes informatiques ou bases de données, effectuer des travaux et fournir des services de développement, d'adaptation, de modification, d'installation, de test et de maintenance logiciels d'ordinateur et bases de données ;

- a reçu un certificat d'accréditation d'État en tant qu'organisme opérant dans le domaine de l'informatique ;

- avoir un effectif moyen d'au moins sept personnes ;

- percevoir des revenus provenant d'activités dans le domaine des technologies informatiques : au moins 90 pour cent de tous leurs revenus.

Les sociétés informatiques mentionnées ont le droit de payer des primes d'assurance à des taux réduits (paragraphe 3, clause 1, clause 5, article 427 du Code des impôts de la Fédération de Russie). Il convient de noter que si une société informatique a été créée récemment et qu'il n'y a pas encore de données pour 9 mois de 2016 (de janvier à septembre inclus), alors dans le cadre du calcul du 1er trimestre 2017, elle doit afficher les informations uniquement dans colonne 3 de l'annexe 5 .

Si vous souhaitez remplir l’annexe 5 plus en détail, vous pouvez suggérer de vous appuyer sur les relevés de notes et les échantillons suivants :

| Annexe 5 : pour les organisations informatiques | |

|---|---|

| Ligne de candidature 5 | Remplissage |

| 010 | Effectif moyen sur 9 mois de 2016 et à la fin du premier trimestre 2017. |

| 020 | Le montant total des revenus déterminé selon les règles de l'article 248 du Code des impôts de la Fédération de Russie (pour 9 mois de 2016 et sur la base des résultats du premier trimestre 2017). |

| 030 | Le montant des revenus des activités dans le domaine des technologies de l'information (pour 9 mois de 2016 et sur la base des résultats du premier trimestre 2017). |

| 040 | La part des revenus des activités dans le domaine informatique dans le montant total des revenus (pour 9 mois de 2016 et sur la base des résultats du premier trimestre 2017). |

| 050 | La date et le numéro de l'inscription au registre des organismes accrédités opérant dans le domaine de l'informatique (du registre informatique du ministère des Télécommunications et des Communications de masse de Russie). |

À la ligne 040 de l'annexe 5, indiquez la part des revenus des activités informatiques dans le montant total des revenus. Calculez la part à l'aide de la formule : ligne 40 = ligne 30 / ligne 20 x 100 %.

Annexe 6 : pour les « simples » à tarifs réduits

L'annexe 6 de la section 1 du calcul du 1er trimestre 2017 doit être complétée :

- les organisations ou entrepreneurs individuels bénéficiant du régime fiscal simplifié, engagés dans la sphère sociale ou industrielle et ayant droit à un taux de cotisation réduit (paragraphe 5, clause 1, paragraphe 3, clause 2, article 427 du Code des impôts de la Fédération de Russie) ;

- entrepreneurs individuels combinant la fiscalité simplifiée et la fiscalité des brevets (PTS).

À la ligne 060 de l'annexe 6, noter le montant total des revenus au régime fiscal simplifié du 1er janvier au 31 mars 2017, et à la ligne 070, mettre en évidence les revenus provenant exclusivement du type principal d'activité au régime fiscal simplifié (paragraphe 3, clause 2, article 427 du Code des impôts de la Fédération de Russie). Sur la ligne 080, inscrivez la part des revenus de l'activité principale selon le régime fiscal simplifié. Vous pouvez déterminer cette part à l'aide de la formule suivante :

Formule de calcul de la part des revenus au régime fiscal simplifié

Pour les revenus de l'activité principale au régime simplifié = ligne 070 / ligne 060 ×100%

Annexe 7 : les organisations à but non lucratif sur la fiscalité simplifiée

L'annexe 7 de la section 1 du calcul du 1er trimestre 2017 doit être générée associations à but non lucratif sur le régime fiscal simplifié, qui exerce des activités dans le domaine des services sociaux à la population, recherche scientifique et le développement, l'éducation, la santé, la culture, l'art et les sports de masse. Ces entreprises ont également le droit de bénéficier de taux de prime d'assurance réduits (paragraphe 3, clause 2, article 427, clause 7, article 427 du Code des impôts de la Fédération de Russie).

Annexe 8 : PI sur le système des brevets

L'annexe 8 de la section 1 du calcul du 1er trimestre 2017 s'applique uniquement aux entrepreneurs individuels relevant du régime fiscal des brevets. Une exception concerne les entrepreneurs individuels titulaires d'un brevet exerçant l'activité suivante (paragraphe 19, 45-48, clause 2 de l'article 346.43 du Code des impôts de la Fédération de Russie) :

- location de biens immobiliers leur appartenant ;

- commerce de détail via des salles de marché ou des points de vente au détail ;

- service de restauration.

À l'annexe 8, remplissez le nombre de lignes 020 à 060 égal au nombre de brevets que l'entrepreneur individuel a reçus en 2017. Expliquons la marche à suivre pour remplir et déchiffrer les lignes de cette demande et introduisons un exemple de remplissage :

| Annexe 8 : PI sur le système des brevets | |

|---|---|

| Ligne de candidature 8 | Remplissage |

| 010 | Le montant total des paiements dans le cadre des activités en 2017 pour tous les brevets. |

| 020 | Le numéro du brevet délivré à l'homme d'affaires. |

| 030 | Tapez le code activité entrepreneurialeà partir d'une demande de brevet. |

| 040 | Date de début du brevet. |

| 050 | Date d'expiration du brevet. |

| 060 | Montants des versements aux salariés sous contrat de travail depuis début 2017 : pour janvier, février et mars 2017. |

Annexe 9 : données sur les étrangers

À l'annexe 9 de la section 1 du calcul du 1er trimestre 2017, présentez les données sur les étrangers séjournant temporairement dans la Fédération de Russie. Cependant, ne vous y trompez pas : les informations sur les étrangers - des spécialistes hautement qualifiés, ainsi que sur les citoyens des États de l'UEE - ne doivent pas être reflétées dans cette demande.

À l'aide des lignes 020 à 080 de l'annexe 9, enregistrez les informations sur tous les étrangers dont les paiements étaient soumis à des primes d'assurance au 1er trimestre 2017. Fournir des informations sur ces étrangers :

- lignes 020 à 040 – nom complet ;

- ligne 050 – NIF ;

- ligne 060 – SNILS ;

- ligne 070 – code du pays de citoyenneté.

Annexe 10 : paiements aux étudiants

Veuillez remplir l'annexe 10 de la section 1 du calcul du 1er trimestre 2017 si vous avez versé des revenus à des étudiants qui ont travaillé de janvier à mars 2017 dans des groupes étudiants. Ces versements sont présentés séparément car ils ne sont pas soumis aux cotisations de retraite. Cependant, nous notons que pour cela, les conditions énoncées à l'alinéa 1 du paragraphe 3 de l'article 422 du Code des impôts de la Fédération de Russie doivent être remplies. Si une telle prestation est disponible, joignez et soumettez au calcul des primes d'assurance du 1er trimestre 2017 et soumettez au Service fédéral des impôts :

- attestation d'adhésion de l'étudiant au groupe étudiant ;

- certificat de établissement d'enseignement sur la forme de la formation.

Section 2 : chefs d'exploitations paysannes

La section 2 du calcul des primes d'assurance pour le 1er trimestre 2017 ne doit être remplie que pour les chefs de ménages paysans (agricoles). Cette section est un ensemble d'indicateurs sur les montants des primes d'assurance payables au budget pour celles-ci. Voici les informations que vous devez saisir dans cette section :

Annexe 1 : calcul des montants des cotisations pour le chef et les adhérents de l'exploitation paysanne

À l'annexe 1 de la section 2 du calcul des primes d'assurance du 1er trimestre 2017, indiquer les informations personnelles de chaque membre de l'exploitation paysanne, à savoir :

- dans les lignes de 010 à 030 - nom complet ;

- à la ligne 040 – NIF ;

- à la ligne 050 – SNILS ;

- à la ligne 060 – année de naissance ;

- à la ligne 070 – la date d'adhésion à l'exploitation paysanne en 2017 (si l'adhésion a eu lieu de janvier à mars inclus) ;

- à la ligne 080 - la date de sortie de l'exploitation paysanne en 2017 (si la sortie a eu lieu de janvier à mars inclus).

- à la ligne 090 – le montant des primes d'assurance payables au budget pour chaque membre de l'exploitation paysanne sur la base des résultats du 1er trimestre 2017.

Section 3 : informations personnalisées sur chaque collaborateur

Cette section est destinée à refléter les personnes qui reçoivent un revenu soumis aux primes d'assurance. Des sections supplémentaires vous permettent de diffuser correctement toutes les informations. Examinons-les plus en détail.

Début de la feuille 3

À la ligne 010 du calcul initial des primes d'assurance du 1er trimestre 2017, inscrivez « 0– ». Si vous ajustez les données du 1er trimestre, dans le calcul mis à jour, vous devrez indiquer le numéro d'ajustement (par exemple, « 1– », « 2– », etc.).

Dans le champ 020 de la feuille 3, indiquez le code de la période de facturation (déclaration). Le premier trimestre correspond au code « 21 ». Dans le champ 030, indiquez l'année pour la période de facturation (de déclaration) pour laquelle les informations sont fournies – « 2017 ».

Dans le champ 040, indiquez le numéro de série de l'information. Et dans le champ 050 - la date de présentation. Voici un exemple :

Sous-section 3.1 : qui a perçu les revenus

Dans la sous-section 3.1 du calcul, indiquez les données personnelles de l'employé à qui l'organisation ou l'entrepreneur individuel a versé des paiements ou des récompenses. L'explication du remplissage des lignes et un exemple sont donnés ci-dessous :

| Lignes de la sous-section 3.1 Remplissage | Remplissage |

|---|---|

| 060 | ÉTAIN |

| 070 | SNILS |

| 080, 090 et 100 | Nom et prénom |

| 110 | Date de naissance |

| 120 | Code du pays dont la personne est citoyenne |

| 130 | Code de genre : « 1 » – homme, « 2 » – femme |

| 140 | Code du type de document d'identité |

| 150 | Détails du document d'identité (par exemple, série et numéro de passeport) |

| 160, 170 et 180 | Signe d'un assuré dans le système de pension obligatoire, d'assurance médicale et sociale : « 1 » – est un assuré, « 2 » – n'est pas un assuré |

Sous-section 3.2 : versements et cotisations de retraite

La sous-section 3.2 dans le cadre du calcul doit contenir des informations :

- sur les paiements en faveur des particuliers (par exemple, les salariés) ;

- sur les cotisations d'assurance accumulées pour l'assurance pension obligatoire.

Dans cette sous-section, vous serez confronté à la nécessité de remplir les colonnes de la sous-section 3.2.1, indiquées dans le tableau :

| Graphiques de sous-section | 3.2.1 Remplissage |

|---|---|

| 190 | Le numéro d'ordre du mois de l'année civile (« 01 », « 02 », « 03 », « 04 », « 05 », etc.) pour le premier, le deuxième et le troisième mois des trois derniers mois de facturation (de déclaration), respectivement. C'est-à-dire que dans les calculs du 1er trimestre 2017, vous devez afficher : 01, 02 et 03 (janvier, février et mars). |

| 200 | Code de la catégorie de la personne assurée (de l'annexe 8 à la Procédure de remplissage des calculs des primes d'assurance, approuvée par arrêté du Service fédéral des impôts de Russie du 10 octobre 2016 n° ММВ-7-11/551). Le code pour les salariés sous contrat de travail est HP. |

| 210 | Le montant des versements aux salariés pour janvier, février et mars 2017. |

| 220 | La base de calcul des cotisations de retraite ne dépasse pas la valeur maximale - 876 000 roubles. |

| 230 | Montant des paiements au titre des contrats civils. |

| 340 | Montant des primes d'assurance |

| 250 | Le montant total des paiements en faveur de l'employé, ne dépassant pas la valeur limite - 876 000 roubles. |

La sous-section 3.2 comprend également une autre sous-section 3.2.2. Il doit enregistrer les paiements à partir desquels les cotisations de retraite sont calculées à des taux supplémentaires. Cette sous-section pourrait ressembler à ceci :

Responsabilité : ce qui menace