В обязанности любого индивидуального предпринимателя входит сдача различных отчетов в ИФНС по месту жительства. Важным показателем является количество работников организации. Не освобождаются от этого и ИП. Но у них может возникнут вопрос, может ли среднесписочная численность быть 0 человек, и как в этом случае отобразить информацию в отчете ССЧ?

Далеко не каждый предприниматель нанимает на работу кого-то. Некоторые предпочитают делать все самостоятельно, не привлекая иных лиц. Законодательство предполагает возможность не нанимать на работу персонал. Но сразу бизнесмен задается вопросом, какова же будет среднесписочная численность работников ИП без работников?

Такой вопрос вполне оправдан, ведь ИП может не знать, включать ему себя в число работников или нет. По общему правилу это делать не нужно по нескольким причинам:

- ИП не имеет полномочий принимать себя на работу по трудовому договору или назначать себе размер заработной платы;

- ИП – это формат бизнеса, предполагающий возможное наличие прибыли, а это не подпадает под понятие трудовой деятельности.

А это значит, что при отсутствии работников у ИП среднесписочная численность – 0 человек.

Когда ССЧ у ИП без работников не будет нулевой?

Иногда ИП все-таки указывают себя в качестве работников. Речь идет о ряде сфер, где для расчета размера налоговых отчислений используются физические показатели в виде количества сотрудников. Такая ситуация актуальна, например, в розничной торговле, ремонтных сервисах, при оказании бытовых услуг. В этих случаях численность среднесписочная по ИП без работников может быть равна единице.

Сдавать ли нулевой отчет ССЧ индивидуальному предпринимателю?

Чтобы определиться с тем, нужно ли сдавать ССЧ ИП, если у него нет работников, нужно внимательно изучить регулирующий этот вопрос документ. В НК РФ сказано, что сдачу такой документации осуществляют организации и ИП. Последних это касается только в случае наличия работников. А это означает, что среднесписочная численность работников может быть 0 у индивидуальных предпринимателей.

И если ИП не принял никого на работу, то и сдавать нулевую отчетность ему не нужно. Хотя ранее эти сведения отправлялись в ИФНС. Просто в отчете проставляли «0». В 2017 году эту обязанность сняли с ИП, не имеющих персонала.

Сдают ли ССЧ ООО без работников?

Вопрос о том, передается ли среднесписочная численность работников ООО без работников, тоже может появиться. Здесь также нужно руководствоваться НК РФ. В нем говорится о необходимости сдачи даже нулевого отчета юридическими лицами.

Некоторые эксперты и вовсе утверждают, что в ООО не может не быть работников, ведь там обязательно должен присутствовать генеральный директор, который подписывает договора и иные внешние и внутренние документы.

Как отразить нулевую численность в ССЧ ООО?

Необходимость сдачи нулевого отчета может породить другой вопрос – как заполнить среднесписочную численность ООО без работников? Все сведения отображаются в общем порядке, только в графе ССЧ проставляется ноль.

Сам отчет организация сдает за текущий год не позднее 20 января следующего года. Если юрлицо образовалось в текущем месяце, то дополнительно ему придется сдать еще один отчет до 20 числа следующего месяца.

Заключение

ИП нулевую отчетность по ССЧ не сдают, они освобождены от этой обязанности. А вот если в ООО нет работников, среднесписочная численность (даже равная 0) должна быть отображена в отчете и своевременно сдана в ИФНС по месту регистрации организации.

Среднесписочная при открытии ООО

После открытия и регистрации общества с ограниченной ответственностью (ООО) необходимо совершить ряд определенных действий: открыть расчетный чет, уведомить Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования. Среди обязанностей руководителя вновь открытого общества с ограниченной ответственностью так же есть обязанность направить в Налоговую инспекцию среднесписочную численность работников организации.

Налоговый кодекс устанавливает, что при открытии ООО среднесписочная численность работников должна быть отправлена не позднее 20 числа месяца, следующего за месяцем открытия ООО. По действующему законодательству среднесписочная численность работников заполняется по специально утвержденной форме и может быть как в бумажном виде, так и на электронном носителе (в зависимости от численности работников). Но в соответствии с изменениями, которые были внесены в Налоговый кодекс Федеральным законом № 134-ФЗ от 28 июня 2013 года, с 1 января 2014 года все организации обязаны представлять среднесписочную численность работников в электронном виде вне зависимости от численности работников. Исключение будут составлять:

- Организации, не являющиеся плательщиками НДС;

- Фирмы, освобожденные от уплаты НДС;

- Организации, численность работников которых менее 100 человек.

Данные предприятия смогут представлять среднесписочную на бумажном носителе, но при условии что они не получают счета-фактуры при реализации товаров, работ, услуг. Компании, получающие такие счета-фактуры, обязаны перейти на передачу среднесписочной численности работников в электронной форме с 01.01.2015 г.

Среднесписочная численность работников представляется в Налоговую инспекцию при открытии общества с ограниченной ответственностью по форме № 1-Т (одна из форм государственного статистического наблюдения). По общему правилу сведения в форме заполняются налогоплательщиком. Некоторые графы в конце формы заполняются работником Налоговой инспекции.

Юристы компании «Ордин и К» уже несколько лет работают в данной сфере. Юристы нашей компании предлагают вам квалифицированную юридическую помощь по следующим направлениям:

- Юридические консультации;

- Оформление документов;

- Представительство интересов в суде;

- Представительство в органах государственной власти;

- Разрешение споров.

За получением квалифицированной юридической помощи обращайтесь к юристам фирмы«Ордин и К».

Сдает ли ИП без работников среднесписочную численность? Это вопрос тревожит многих предпринимателей, поскольку законодательство постоянно изменяется и уточняется. Среднесписочная численность работников ИП без сотрудников 2017 года примера - это бланк, представляющий собой отчетность в Инспекцию Федеральной налоговой службы, ранее он был обязателен к заполнению, но в прошедшем сезоне были внесены изменения в п.3 ст.

Сдает ли ИП без работников среднесписочную численность? Это вопрос тревожит многих предпринимателей, поскольку законодательство постоянно изменяется и уточняется.

Среднесписочная численность работников ИП без сотрудников 2017 года примера - это бланк, представляющий собой отчетность в Инспекцию Федеральной налоговой службы, ранее он был обязателен к заполнению, но в прошедшем сезоне были внесены изменения в п. 3 ст. 80 Налогового кодекса РФ. Нужно ли сдавать среднесписочную численность ИП без работников в связи с указанными выше изменениями? Ответ потом в статье, для начала определим цели этого отчета и общий порядок его заполнения.

Цели и лица, обязанные бланк сдавать

ССЧ - это небольшой отчет, представляющий собой данные о количестве трудящихся на предприятии: числящихся в штате у личного предпринимателя либо в организации. Сведения о среднесписочной численности ИП без персонала постоянно подавались по той же форме, бланк выглядит совсем несложным, но нужно знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в приказе Росстата от 22.11.2017 № 772. Отчет о среднесписочной численности ИП без работников также традиционно заполнялся согласно данным правилам.

Цели данной отчетности:

контроль за числом штатных сотрудников в целях верного определения статуса лица (малое, большое предприятие и т.д.); уточнение метода подачи и составления отчетности (кое-какие субъекты сейчас могут подавать ее лишь в электронном виде); упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ разрешает налоговикам контролировать кое-какие аспекты деятельности предприятия. По какой причине ИП без работников сдают среднесписочную численность? Этот вопрос появлялся у многих в практической деятельности. Помимо них и юридические лица без сотрудников, а также снова организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что в случае если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в этом случае) они могли быть приняты и выгнаны с работы.

Но, для данного вида отчетности, то есть "ИП: среднесписочная численность без работников", 2017 год стал последним. В НК РФ были внесены изменения, и сейчас ИП без работников такие отчеты не подают.

По какой причине ИП не необходимо включать себя в бланк

Как заполнить среднесписочную численность ИП без работников? Не необходимо ли личному предпринимателю все же делать таковой отчет, включив в него самого себя? Разберемся, по какой причине личный предприниматель делать этого не должен.

Сведения о среднесписочной численности работников: заполняем без ошибок

Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников имела возможность бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законов:

предприниматель не может заключить трудовой контракт сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми таковой договор заключен; в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой ужас и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Ответы на довольно часто задаваемые вопросы

ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП "среднесписочная численность без работников" 2018 года примера не принимается.

Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

Допускается ли проставление нулевого значения?

Да, в случае если сотрудников в штате не было и нет в отчетном периоде, это в полной мере логично, - но лишь не для ИП. Сейчас такие формы так же, как и прежде обязаны сдавать ООО без наемного персонала.

Как поступить, в случае если сотрудники были в штате, но на настоящий момент выгнаны с работы?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Так как итоговое значение складывается из значений, вычисленных для каждого месяца. Так, в случае если сотрудники в указанном в форме периоде трудились на предприятии, это должно отыскать отражение в итоговой цифре. Наряду с этим правила подсчета конкретны и подробно прописаны, имеется особенные указания для учета совместителей, трудящихся неполный рабочий день и т.д.

Почитайте также полезную заметку по вопросу как вторично получить копию устава. Это возможно станет небезынтересно.

Re: Сдает ли ИП сведения о среднесписочной численности

СЛЕДУЕТ ЛИ ИЗ ПОЛОЖЕНИЙ П. 3 СТ. 80 НК РФ, ЧТО

НАЛОГОПЛАТЕЛЬЩИКИ — ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ, НЕ

ИМЕЮЩИЕ НАЕМНЫХ РАБОТНИКОВ, НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ В

НАЛОГОВЫЙ ОРГАН СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ

РАБОТНИКОВ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД?

ПРИМЕНИМЫ ЛИ ПОЛОЖЕНИЯ СТ. 6.1 НК РФ О ПОРЯДКЕ

ИСЧИСЛЕНИЯ СРОКОВ, УСТАНОВЛЕННЫХ ЗАКОНОДАТЕЛЬСТВОМ О

НАЛОГАХ И СБОРАХ, К ФЕДЕРАЛЬНОМУ ЗАКОНУ ОТ 08.08.2001

129-ФЗ? ОБЯЗАН ЛИ ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ,

ФАКТИЧЕСКИ НЕ ОСУЩЕСТВЛЯЮЩИЙ ПРЕДПРИНИМАТЕЛЬСКУЮ

ДЕЯТЕЛЬНОСТЬ, В ОТНОШЕНИИ КОТОРОЙ ВВЕДЕН ЕНВД,

ПОДАВАТЬ В НАЛОГОВЫЙ ОРГАН "НУЛЕВЫЕ" ДЕКЛАРАЦИИ

ПО ДАННОМУ НАЛОГУ?

МИНИСТЕРСТВО ФИНАНСОВ РФ

Департамент налоговой и таможенно-тарифной политики рассмотрел

письмо по вопросам применения законодательства о налогах и сборах и

сообщает следующее.

В соответствии с п. 3 ст. 80 Налогового кодекса Российской

Федерации (далее — Кодекс) сведения о среднесписочной численности

работников за предшествующий календарный год представляются

налогоплательщиком в налоговый орган не позднее 20 января текущего

года, а в случае создания (реорганизации) организации — не позднее

20-го числа месяца, следующего за месяцем, в котором организация была

создана (реорганизована). Указанные сведения представляются по форме,

утвержденной федеральным органом исполнительной власти, уполномоченным

по контролю и надзору в области налогов и сборов, в налоговый орган по

месту нахождения организации (по месту жительства индивидуального

предпринимателя).

Приказом ФНС России от 29.03.2007 N ММ-3-25/174@ утверждена форма

"Сведения о среднесписочной численности работников за предшествующий

календарный год".

Исходя из п. 3 ст. 80 Кодекса и Приказа ФНС России от 29.03.2007

N ММ-3-25/174@ следует, что все налогоплательщики — индивидуальные

предприниматели обязаны представлять в налоговый орган в установленный

срок сведения о среднесписочной численности работников за

предшествующий календарный год. Указанным пунктом ст. 80 Кодекса не

предусмотрено непредставление в налоговый орган налогоплательщиками —

индивидуальными предпринимателями, у которых отсутствуют наемные

работники, сведений о среднесписочной численности.

Статьей 6.1 Кодекса определен порядок исчисления сроков,

установленных законодательством о налогах и сборах.

Согласно п. 1 ст.

Сведения СРЕДНЕСПИСОЧНОЙ численности работников 2017-2018 года. Скачать бланк ССЧ

6.1 Кодекса сроки, установленные

законодательством о налогах и сборах, определяются календарной датой,

указанием на событие, которое должно неизбежно наступить, или на

действие, которое должно быть совершено, либо периодом времени,

который исчисляется годами, кварталами, месяцами или днями.

Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной

регистрации юридических лиц и индивидуальных предпринимателей" не

относится к законодательству Российской Федерации о налогах и сборах.

Таким образом, ст. 6.1 Кодекса не определяет порядок исчисления

сроков, установленных указанным Федеральным законом.

В соответствии с п. 1 ст. 346.28 Кодекса налогоплательщиками

единого налога на вмененный доход для отдельных видов деятельности

являются организации и индивидуальные предприниматели, осуществляющие

на территории муниципального района, городского округа, городов

федерального значения Москвы и Санкт-Петербурга, в которых введен

единый налог, предпринимательскую деятельность, облагаемую единым

налогом.

Если индивидуальный предприниматель, фактически не осуществляющий

предпринимательскую деятельность, в отношении которой введен

специальный налоговый режим в виде единого налога на вмененный доход

для отдельных видов деятельности, подал соответствующее заявление в

налоговый орган по месту осуществления предпринимательской

деятельности и получил уведомление о снятии с налогового учета в

качестве налогоплательщика единого налога на вмененный доход для

отдельных видов деятельности, то у него отсутствует обязанность

подавать "нулевые" налоговые декларации по данному налогу.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

20 ноября 2008 г.

N 03-02-08/24

Полученное значение округлять нельзя.

- Вычисляем среднесписочную численность тех работников, которые трудятся неполный рабочий день. Для этого необходимо посчитать количество отработанных ими за весь месяц часов, разделить это значение на продолжительность рабочего дня, а затем распределить полученную величину по дням месяца. То есть в данном случае среднесписочная численность служащих будет пропорциональна отработанному ими времени. Полученное значение нельзя округлять.

- Заключительным шагом станет подсчет годового значения. Все полученные данные за каждый месяц по работникам с полной и неполной занятостью необходимо суммировать и разделить на 12.

Как рассчитать среднесписочную численность персонала для ип? ответы на 4 вопроса

Дело в том, что некоторые ИП отмечают такой факт: отчет не сдавали по причине отсутствия наемных работников, а налоговые органы выписывали им штраф за непредставление документов.

Что такое среднесписочная численность ип

Расчет выглядит следующим образом: СрСЧ (месяц) = сумма всех сотрудников, полностью отработавших месяц / кол-во календарных дней Даже если некоторые сотрудники находились в ежегодном отпуске, в командировке или болели, их все равно необходимо учитывать, поскольку они находятся в штате работников организации. В расчет не берутся те сотрудники, которые являются внешними совместителями, находящиеся в отпуске по уходу за ребенком, в отпуске за свой счет, оформленные по гражданско-правовым договорам, отправленные на обучение с отрывом от производства и получением стипендии, а также непосредственно сам индивидуальный предприниматель. При расчете среднесписочной численности сотрудников в большинстве случаев получается дробный результат, который необходимо округлить до целого числа.

Сведения о среднесписочной численности за 2017 год: как посчитать и заполнить

Внимание

Возможно, отчет лучше сдать с нулевыми показателями, чтобы избежать недоразумений.Необходимо ли сдавать отчет ИП, если за все предыдущие отчетные периоды численность сотрудников не меняется?

Среднесписочная численность: на первый-второй рассчитайся

Да, необходимо это делать каждый год, даже когда 2–3 года подряд фактически отчет дублируется. Если справка о численности сотрудников не сдана вовремя, чем это грозит ИП? Для ИП предусмотрены штрафные санкции в размере не более 200 руб. за каждый случай несвоевременной сдачи отчета. Если ИП намеренно откажется предоставлять отчетность, то налоговая имеет право увеличить размер штрафа до 500 руб.

Если ИП зарегистрировался и начал деятельность в середине года, как следует производить расчет количества сотрудников?

- Для расчета потребуется взять только месяцы, когда он осуществлял ХД.

Из чего состоит среднесписочная численность ип без работников

НК РФ индивидуальные предприниматели освобождены от подачи среднесписочной численности работников ИП без работников, поскольку в данном случае они осуществляют свою деятельность самостоятельно, без привлечения наемного труда. Это относится и к ИП, которые привлекают к своей деятельности членов семьи или компаньонов без заключения с ними трудовых договоров. Расчет и сведения о среднесписочной численности работников за год и за месяц.

Формула и порядок расчета Высчитать среднесписочную численность сотрудников за 1 год можно, используя следующую формулу: х = у * 12 где х – среднесписочная численность сотрудников за 1 год; у – сумма среднесписочной численности рабочих за каждый месяц. При расчете всегда берется число 12, даже если индивидуальный предприниматель не работал целый год.

Онлайн журнал для бухгалтера

Формулы расчета среднесписочной численности Расчет среднесписочной численности организации не сильно сложен, он, тем не менее, иногда вызывает некоторые затруднения. Для этого рассмотрим пример расчета более детально. Среднесписочная численность сотрудников за календарный год рассчитывается на основе среднесписочной численности сотрудников за календарные месяцы. При этом необходимо суммировать 12 полученных показателей и разделить на 12, то есть: СрСЧ (год) = / 12 Что касается среднесписочной численности за месяц, то она высчитывается путем суммирования всех сотрудников, которые полностью отработали весь месяц и деления полученного результата на количество календарных дней.

Среднесписочная численность ип без наёмных работников

СХД сдают отчетность независимо от системы налогообложения, которую они применяют. Если в течение календарного года было создано предприятие, то за отчетный период они сдают форму 2 раза, после регистрации и по итогам года. ИП сдают 1 раз по итогам года в случае наличия наемных работников.

- 2017 г. за 2018 г.;

- 2018 г. за 2018 г.

Если ИП закрывает свою деятельность, то до даты закрытия он обязан сдать в налоговую и другие Фонды всю отчетность, в том числе и форму по ССЧ сотрудников, если она у него ненулевая. Подача отчета разрешена:

- на бумажном носителе в 2 экземплярах;

- по почте, заказным письмом с уведомлением;

- в электронном виде при наличии электронной подписи.

Если СХД предоставить неверные сведения, то налоговая не оштрафует, а за несвоевременную подачу предусмотрен штраф в размере 200 руб.

Среднесписочная численность ип с одним работником

Подается форма в ИФНС РФ, при этом, согласно вышеизложенному правилу, если у предпринимателя более 25 сотрудников, с которыми заключен трудовой договор, вся отчетность сдается в электронном виде. Если тружеников меньше, есть возможность сдать бланк в печатном виде. Можно предъявить форму прямо в окно в инспекции ФНС по месту регистрации, при этом специалист проверит ее заполнение.

Исправления при необходимости обычно допускается делать на месте. Если сдает бланк не предприниматель, потребуется доверенность. Также можно направить отчет по почте. Если печати у предпринимателя нет, что допускается, просто нужно указать этот факт.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Среднесписочная численность ип с работниками

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия. Подробнее об этом см. «Когда сдавать отчет о среднесписочной численности за 2016 год». Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации). Рассматриваемый отчет ИП сдают в ИФНС по месту жительства. Подсчет: включается ли ИП в среднесписочную численность Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца.

Для расчета ССЧ за месяц наёмные сотрудники, которые трудились ПРД и НПРД, должны быть просуммированы: ССЧ (месячная) = ССЧ (месячная для ПРД) + ССЧ (месячная для НПРД) Подобные расчеты можно производить вручную, но для большей точности необходимо пользоваться специальным программным обеспечением. Если у ИП трудится 1–2 работника, то имеет смысл рассчитывать все вручную. Прочие детали работы с цифрами При расчетах за месяц, квартал или год обязательно какие-то цифры будут дробными. Законодатель разрешает их округлять, используя простые правила математики, например, когда после запятой стоит цифра: «5» или больше Округление необходимо сделать в большую сторону и превратить дробное число в целое (3,8 = 4). «4» или меньше Округление необходимо произвести в меньшую сторону и превратить дробное число в целое (3,4 = 3).

Показатель о среднесписочной численности (ССЧ) наемных работников у ИП является отчетным для налоговой. Поэтому они обязаны представлять сведения за каждый календарный год или другой отчетный период с помощью унифицированной формы. Форма для сдачи была утверждена Приказом ФНС в 2007 г.

На основании указанных сведений в зависимости от количества сотрудников ИП будет обязан сдавать другую отчетность в электронном виде или на бумажных носителях, если их меньше 25 человек. В другом случае ИП подает отчет, если закрывает бизнес.

На основании подаваемых сведений НС сможет рассчитать размер обязательных взносов в ПФ и другие, предоставить ИП льготы, проконтролировать его деятельность в отношении соблюдения требований НК.

Под численностью работников понимается количество сотрудников, которые в течение отчетного периода были наняты ИП (организацией) для работы на основании трудового соглашения. Подавать данные законодатель обязал СХД в 2007 г. Но предприятия были обязаны сдавать отчет не только по результатам работы, но и при открытии, после проведения реорганизации, ликвидации.

ИП после регистрации предоставлять отчетность было не нужно. С начала 2019 г. предприниматели были освобождены от представления отчетности. Но касается это только тех случаев, когда в отчетном периоде среднесписочная численность ИП без работников равна нулю.

Когда ИП осуществляет деятельность самостоятельно или привлекает компаньонов, членов семьи, с которыми не заключает трудовые договоры, т. е. официальных работников у него нет, считается, что ССЧ равна нулю. В период до 2019 г. ИП даже при отсутствии трудовых отношений с наемными работниками был обязан сдавать в территориальное отделение форму с нулевыми показателями.

В данной ситуации есть нюансы, например, существуют определенные категории сотрудников, которых требуется включать в ССЧ, а других нет. По факту может оказаться, что у ИП числятся работники, но включать их в отчет не нужно, а значит и не следует его подавать.

Главные нюансы

Независимо от того, надлежит за отчетный период отчитаться перед налоговой ИП или нет, следует знать об основных правилах подачи сведений, которые предусмотрены законодателем.

Общие формальности

В 2019 году за отчетный период 2019 года сведения о среднесписочной численности (ССЧ) сдают только СХД, которые привлекали в это время наемный труд и оформляли трудовые отношения соответствующими документами, что указано в НК, в ст. 80, в п. 3.

Для своевременной подачи необходимо соблюдать сроки, предусмотренные законодателем, – до 20 января года, следующего за отчетным. При ликвидации предпринимательской деятельности не позднее даты официального закрытия. Бланк отчетности остается прежним и штрафные санкции за несвоевременную подачу тоже.

В форму вносится информация о:

- КПП предпринимателя;

- личных данных;

- коде НС, куда подается отчет;

- данных сотрудников;

- дате заполнения.

Основные правила

Для подачи отчетности, содержащей список сотрудников, которых больше 25, ИП потребуется воспользоваться телекоммуникационным каналом связи, в другом случае представить ее на бумаге.

Основные правила представления отчетности в территориальное отделение НС, где зарегистрирован СХД, относятся ко всем:

- Предприятия сдают отчет в обязательном порядке, ИП только при наличии наемных работников.

- При подаче отчета с ошибкой, которая будет обнаружена впоследствии СХД, ему нужно сдавать уточненную форму, т. е. фактически новый отчет, чтобы избежать штрафных санкций.

- Отчет сдается независимо от того, были в течение года изменения в штатном расписании или нет.

- ИП сдают отчеты по месту прописки, где зарегистрированы в НС. Предприятия вместе с их подразделениями, которые могут быть на выделенном балансе, подают по месту регистрации юрлица.

- Если отчет подается на бумажном носителе, то его представляет руководитель предприятия, сам ИП, или доверенное лицо. На экземпляре СХД сотрудник НС ставит отметку о сдаче. Разрешается также отчет отправлять по почте.

- Данные о сотрудниках не округляются в предварительных расчетах, следует округлять только итоговую цифру.

В чём проблема отсеивания данных

Почему предприниматель не может включать в подаваемые сведения себя, потому что он:

- не имеет права заключать с самим собой трудовое соглашение для привлечения к наемному труду;

- не может сам себе назначать зарплату за труд;

- открывает бизнес для получения прибыли, что не является трудовой деятельностью, за которую выплачивается денежное вознаграждение (ГК, ст. 2).

Но есть ситуации, оговоренные законодателем, когда индивидуальный предприниматель обязан себя лично включить в ССЧ сотрудников, независимо от того, есть другие или нет, а значит подать отчет.

Например, когда он предоставляет услуги:

- бытовые;

- ветеринарные;

- по ремонту;

- розничной торговли (разносит или развозит товары).

В этом случае ИП включает себя в качестве отдельной единицы в число сотрудников, а затем рассчитывает налоги, взносы. Для налогового вычета он может применить фиксированный платеж, который оплачивает за себя. Но, как только он примет на работу сотрудника (заключит трудовой договор), то право на такой вычет он потеряет.

Формулы подсчёта среднесписочной численности ИП без работников

Для расчета годовой ССЧ необходимо использовать ежемесячные показатели, они суммируются и делятся на количество месяцев в году:

ССЧ (годовая) = (ССЧ (1 мес.) + ССЧ (2 мес.) + … + ССЧ (12 мес.)) / 12

В знаменателе формулы цифра «12» может быть изменена, если СХД начал работу в середине отчетного периода, или трудился с перерывами. Количество месяцев в году, применяемое в формуле, зависит от конкретного количества отработанных за данный период.

Для расчета ССЧ за месяц сотрудники, отработавшие полный рабочий день (ПРД), должны быть разделены на количество дней в конкретном месяце (28, 29, 30 или 31):

ССЧ (месячная для ПРД) = кол-во сотрудников, отработавших ПРД / кол-во дней в месяце

Необходимо учитывать всех сотрудников, которые числятся по штатному расписанию, исключение составляют некоторые категории работников.

В отношении календарных дней следует сказать, что к ним относятся все:

- рабочие;

- нерабочие (выходные, праздничные).

Сотрудники, которые в отчетном периоде работали неполный рабочий день (НПРД), также учитываются для расчета, но их ССЧ рассчитывается по иной формуле:

ССЧ (месячная для НПРД) = кол-во отработанных часов / кол-во часов трудового дня / кол-во рабочих дней в месяце

В этом случае расчеты придется делать для каждого сотрудника в отдельности, потому что они могли трудиться разное количество дней в месяце и часов в течение рабочего дня. Рабочие недели могут быть также разными, например, 5 или 6 рабочих дней. Рабочий день может длиться 8, 6 или 4 часа.

Для расчета ССЧ за месяц наёмные сотрудники, которые трудились ПРД и НПРД, должны быть просуммированы:

ССЧ (месячная) = ССЧ (месячная для ПРД) + ССЧ (месячная для НПРД)

Подобные расчеты можно производить вручную, но для большей точности необходимо пользоваться специальным программным обеспечением. Если у ИП трудится 1–2 работника, то имеет смысл рассчитывать все вручную.

Прочие детали работы с цифрами

При расчетах за месяц, квартал или год обязательно какие-то цифры будут дробными.

Законодатель разрешает их округлять, используя простые правила математики, например, когда после запятой стоит цифра:

Другой пример, у ИП работают сотрудники на 1,25 или 1,5 ставки, то каждого в отдельности учитывают, как одного человека.

Важные замечания

Для расчета данных для отчета необходимо знать, каких сотрудников следует учитывать, а каких нет. Также необходимы другие показатели, учитываемые для формулы.

Кого учитывают, а кого нет

Среднесписочная численность ИП без работников будет нулевой, если по закону ИП нельзя включить некоторых сотрудников в число работавших, в отчетном периоде. Включаются в список сотрудники, с которыми ИП заключил трудовой договор на выполнение постоянных, временных или сезонных работ.

Учитывать необходимо и отсутствующих на работе (заболевших, командировочных, отпускников, находящихся на учебе без отрыва от производства, прогуливающих рабочий день, др.).

| № п/п | Не следует учитывать для расчета ССЧ сотрудников |

| 1. | Являются внешними совместителями |

| 2. | Заключили с работодателем . |

| 3. | Являются ИП, основателями данного бизнеса, и не получают зарплату. |

| 4. | Находятся в декретном отпуске или по уходу за ребенком. |

| 5. | Сдают экзамены для поступления в ВУЗ и взяли отпуск без сохранения зарплаты. |

| 6. | Командированы для работы в другой организации или заграницей, если за ними не сохраняется выплата зарплаты. |

| 7. | Находятся на учебе с отрывом от производства и получают стипендию. |

| 8. | Подали заявление на увольнение, или те, кто прекратил работу, но не предупредил работодателя. |

| 9. | Заключили ученический договор и будут во время учебы получать стипендию. |

| 10. | Взяли неоплачиваемый . |

| 11. | Работают адвокатами. |

| 12. | Являются военнослужащими. |

В отношении совместителей необходимо сказать, что в отчёт внутренние, работающие у ИП на 1,5–2 ставки, учитываются как один человек. Но расчет ССЧ по ним производится, как для сотрудников, работающих неполный рабочий день, т. к. по количеству часов в месяц они перерабатывают норму.

Внешние не учитываются, т. к. числятся на основном месте работы. Учет тех, кто трудится неполный рабочий день (НПРД) или 2–3 дня в неделю производится пропорционально времени, которое они фактически отработали.

Как её определить

Для расчета итоговых данных по ССЧ можно пользоваться таблицами

Таблица 1:

Таблица 2:

Таблица 3:

Таблица 4:

Таблица 5:

Образец для расчета вручную ССЧ сотрудников можно найти в интернете.

Способы, ответственность и штрафы

СХД сдают отчетность независимо от системы налогообложения, которую они применяют. Если в течение календарного года было создано предприятие, то за отчетный период они сдают форму 2 раза, после регистрации и по итогам года. ИП сдают 1 раз по итогам года в случае наличия наемных работников.

- 2017 г. за 2019 г.;

- 2018 г. за 2019 г.

Если ИП закрывает свою деятельность, то до даты закрытия он обязан сдать в налоговую и другие Фонды всю отчетность, в том числе и форму по ССЧ сотрудников, если она у него ненулевая.

Подача отчета разрешена:

- на бумажном носителе в 2 экземплярах;

- по почте, заказным письмом с уведомлением;

- в электронном виде при наличии электронной подписи.

Если СХД предоставить неверные сведения, то налоговая не оштрафует, а за несвоевременную подачу предусмотрен штраф в размере 200 руб. для ИП, но потом отчет подавать все равно придется. Когда сроки подачи отчетности нарушает предприятие, то штраф назначается в более крупных размерах – 300–500 руб.

Часто задаваемые вопросы

Самыми распространенными вопросами, которые задают СХД в отношении отчета по ССЧ работников, являются:

| Необходимо ли сдавать предпринимателю форму о ССЧ работников, если у него их нет? |

|

| Необходимо ли сдавать отчет ИП, если за все предыдущие отчетные периоды численность сотрудников не меняется? | Да, необходимо это делать каждый год, даже когда 2–3 года подряд фактически отчет дублируется. |

| Если справка о численности сотрудников не сдана вовремя, чем это грозит ИП? | Для ИП предусмотрены штрафные санкции в размере не более 200 руб. за каждый случай несвоевременной сдачи отчета. Если ИП намеренно откажется предоставлять отчетность, то налоговая имеет право увеличить размер штрафа до 500 руб. |

| Если ИП зарегистрировался и начал деятельность в середине года, как следует производить расчет количества сотрудников? |

|

Отгадайте загадку: как ИП может отчитываться в налоговую о том, чего не существует? Это действительно загадка загадкой: до недавнего времени ему необходимо было предоставить информацию о несуществующих работниках своего учреждения, в частности – подать информацию о среднесписочной численности. С 2014 года, на основании ст 80 НК РФ, это необязательно.

Но вот если наёмные работники есть, то здесь всё элементарно: обозначил их количество и на этом всё. А что же делать, если их нет? Может не нужно отчитываться вообще? И как заполнять графу «численность»? Обо всём этом по порядку. Что же нам говорит Кодекс. Сначала в общих чертах о том, когда и как предоставляются данные о работниках.

На сегодняшний день налогоплательщики подают информацию о численности работников, отображенной в списках, в соответствии с положением пункта 3 статьи 80 НК: не позже двадцатого января после окончания года; не позже двадцатого числа месяца, который следует непосредственно после месяца создания/реорганизации учреждения.

Стандартная форма для отчёта «Сведения о среднесписочной численности работников за предшествующий календарный год» была утверждена приказом ФНС NММ-3-25/174 от 29.03.2007г. Не забывайте: по второму основанию информацию подают лишь организации! О ИП после непосредственного создания отсчитываться не нужно.

Итак, детально рассмотрим ситуацию, когда предприниматель не использует труд наёмных работников, но среднесписочную численность ИП необходимо обязательно предоставить. Как бы абсурдно это не звучало – подавать информацию о том, чего нет, но налоговая инспекция в обязательном порядке требует от предпринимателей предоставление информации о среднесписочной численности. Также Минфин выпустил по этому поводу специальное разъяснение N03-02-08/24 от 20.03.2012г.

Кроме этого, на ИП могут наложить штраф в размере двухсот рублей за каждый неотправленный документ (согласно п.1 ст.126 НК). На что ссылаются в этом отношении налоговики? В соответствии с п.3 ст.80 НК и приказом ФНС NММ-3-25/174 от 29.03.2007 г. исключение для ИП без наёмных работников отдельно не прописывается, а значит, в их отношении используется общепринятый порядок.

Но в судебном порядке можно попытаться это оспорить, и есть большие шансы на победу. Например, принятое Постановление ФАС Московского округа NА40-63937/11-75-264 от 05.05.12г. Суд сделал вывод, что информацию нужно предоставлять только на существующих работников. Если таковых нет, то и не нужно в лишний раз отчитываться о их отсутствии. Но судебная практика, как известно, достаточно противоречива. Для примера: в постановлении ФАС Поволжского округа NА12-16770/2011 от 17.05.2012г. суд заключил – требования пункта третьего статьи 80 НК распространяются на всех без исключения налогоплательщиков. Естественно, судиться за двести рублей и ещё с большим риском проиграть – ненужная трата времени. Поэтому предприниматели без наёмных работников, чтобы «ублажить» инспекцию представляют сведения с нулём.

И здесь возникает закономерный вопрос: как же с нулём, возможно, с единичкой? Это ещё один проблемный вопрос. Иногда дело доходит до полного маразма. Как рассказал один ИП-шник, который написал в соответствующей графе «0 человек» и принёс справку инспектору, тот заявил, что это неправильно, ведь один работник всё-таки есть (сам предприниматель). Другой инспектор сказал, что «1 человек» – тоже неправильно, так как самого предпринимателя нельзя отнести к категории «наёмный работник».

Что же в таком случае написать? Несмотря на подобную комичность ситуации, на этот вопрос не существует однозначного ответа. И лучше всего – заполните сразу два документа, с проставленным нулём и единицей. Будьте уверены: один из них непременно примут!

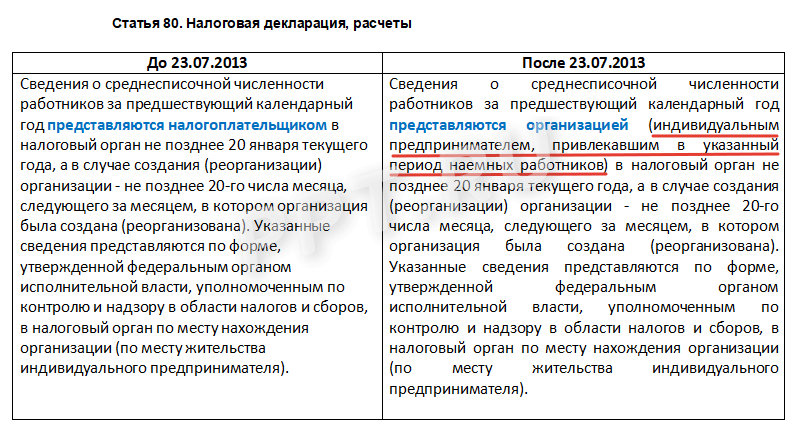

Также напомним, что уже с начала 2014 года вносятся очередные поправки в НК, а также пункт третий статьи 80. Формулировки стали более понятными: ранее: «сведения о среднесписочном количестве работников за календарный год представляются налогоплательщиком»; теперь: «сведения о среднесписочном количестве работников за календарный год представляются учреждением (то есть, индивидуальным предпринимателем, который использовал в указанный период труд наёмных работников)».

Итак, ситуация разрешается вполне благополучно и ИП без наёмных работников с 2014 года подавать сведения уже не нужно. Благодаря этому исчезнет хотя бы часть бесполезной, лишенной смысла работы, которая ведет ИП к потерям драгоценного времени и средств.

Отчет о среднесписочной численности для ИП - это форма, которую ИП должен заполнить и сдать в Налоговую инспекцию в двух случаях: либо по итогам года (до 20 января), либо в следующем месяце после регистрации (также до 20-го числа). Но сдает ли ИП без работников среднесписочную численность? Это вопрос волнует многих предпринимателей, ведь законодательство постоянно меняется и уточняется.

Отчет о среднесписочной численности работников для ИП представляет собой отчетность в Инспекцию Федеральной налоговой службы. Среднесписочная численность работников ИП без сотрудников (2019) звучит как очевидный оксюморон: нет работников — нет и отчета. Однако в прошлом это не было так очевидно, поэтому у ИП до сих пор возникают вопросы, касающиеся этого вида отчетной документации. Ранее он был обязателен к заполнению для всех налогоплательщиков. Но затем в далеком уже 2013 году в п. 3 ст. 80 Налогового кодекса РФ были внесены изменения.

Надо ли сдавать среднесписочную численность ИП без работников в связи с вышеуказанными изменениями? Ответ далее в статье, а для начала определим цели этого отчета и общий порядок его заполнения.

Цели отчетности и лица, обязанные бланк сдавать

Отчет о среднесписочной численности (или, иначе — ССЧ) — это небольшой отчет, представляющий собой информацию о количестве трудящихся на предприятии: числящихся в штате у индивидуального предпринимателя или в организации. Форма отчета утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/ и выглядит так:

Сведения о среднесписочной численности ИП без персонала всегда подавались по этой же форме. Бланк выглядит совсем простым, но надо знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/ Отчет о среднесписочной численности ИП без работников также традиционно заполнялся по данным правилам.

Цели данной отчетности:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т.д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас могут подавать ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ позволяет налоговикам контролировать некоторые аспекты деятельности предприятия.

Особенности ССЧ для ИП

Почему ИП без работников сдают среднесписочную численность? Этот вопрос возникал у многих в практической деятельности. Кроме них и юридические лица без сотрудников, и даже вновь организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в данном случае) они могли быть приняты и уволены.

Однако Налоговую инспекцию более не интересует такая информация об ИП: среднесписочная численность без работников (2019) — очевидно равная нулю — больше не является поводом готовить и подавать отчет. И произошло это в 2013 году — именно тогда в НК РФ были внесены изменения. Согласно им, теперь ИП, не имевшие наемной рабочей силы, такие отчеты не подают.

В таблице ниже показаны изменения, внесенные в Налоговый кодекс, благодаря которым исчезла необходимость сдавать ССЧ ИП, в отчетном году работников не имевшим.

Почему ИП не нужно включать себя в бланк

Несмотря на то что изменения в Налоговый кодекс были внесены более пяти лет назад, ИП не перестают беспокоиться и спрашивать, как заполнить ССЧ ИП без сотрудников. Не нужно ли индивидуальному предпринимателю все же делать такой отчет, включив в него самого себя? Разберемся, почему индивидуальный предприниматель делать этого не должен. Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников могла бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законодательных актов:

- предприниматель не может заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми такой контракт заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Категории сотрудников, которые не включаются в ССЧ

Не влючаются в расчет ССЧ:

- внешние совместители;

- специалисты, выполняющие работы и оказывающие услуги по гражданско-правовому договору;

- адвокаты и некоторые другие категории.

Ответы на часто задаваемые вопросы (повторение — мать учения)

- ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП «Среднесписочная численность без работников» 2019 года не принимается.

- Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

- Допускается ли проставление нулевого значения?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, — но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Ведь итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. При этом правила подсчета конкретны и детально прописаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т.д.

- Как все же считать среднесписочную численность?

Подробно о том, по какой формуле производится расчет, мы писали в статье «Образец расчета ССЧ » на нашем портале.

А если работники у ИП все же были?